Prima lezione. I forsennati acquisti di titoli pubblici italiani (e di diversi altri paesi europei, ma qui guardo all'Italia) sul mercato secondario da parte della BCE, che continuano da inizio agosto, non sembrano destinati a cambiare il corso degli eventi.

La vicenda è ben nota. In luglio la crisi dei debiti pubblici europei si è rapidamente acuita. Molti investitori, in particolare, hanno iniziato a disfarsi di titoli pubblici italiani a medio-lungo termine. Questo, deprimendone il prezzo, ne ha fatto aumentare il rendimento. La differenza tra questo rendimento e il rendimento degli analoghi titoli tedeschi è la misura di cui tutti i giornali parlano da un mese a questa parte, "lo spread" (sui Bund tedeschi, sottinteso). Riflettendo il rischio di far credito al governo italiano piuttosto che a quello tedesco questo spread, sfortunatamente per il governo italiano, si trasmette alle nuove emissioni e--se persiste--può rendere rapidamente insostenibile un elevato debito pubblico.

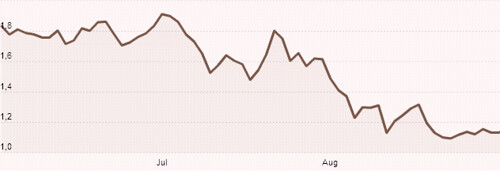

Quando lo spread ha raggiunto i 390 punti base (cioé 3,9 punti percentuali) la BCE ha annunciato che sarebbe intervenuta sul mercato secondario per acquistare i titoli italiani, sostenendone così il prezzo e riducendo lo spread (non perché Trichet voglia particolarmente bene agli italiani ma perché se il debito pubblico italiano diventa insostenibile viene giù tutta l'Unione monetaria europea). La BCE ha fatto questo ripetutamente e massicciamente, fino a venerdi'. Dopo aver raggiunto il minimo di 270 punti base a metà agosto, lo spread ha ripreso lentamente ad aumentare. Questa settimana ha chiuso a circa 320 punti base. La scalata sembra insomma ricominciata, come mostra la figura sotto.

Spread Italia-Germania sui titoli pubblici decennali

http://www.flickr.com/photos/66112502@N05/6106834003/

Cos'è successo? Perché l'intervento di un gigante come la BCE non riesce a comprimere in modo permanente lo spread? I fattori sono molteplici, naturalmente, ma due mi sembrano particolarmente importanti.

Primo, chi sta prestando denaro al governo italiano non avrà mancato di notare nelle ultime due settimane--e particolarmente nell'ultima--che il proprio debitore dopo aver giurato e promesso (mentre se ne stava infilzato lassù su quel picco che vedete nella figura) che le cose stavolta sarebbero davvero ma veramente cambiate, in fondo in fondo non ha alcuna intenzione di fare sul serio: nessuno capisce più se c'è una manovra, se c'è cosa c'è dentro, e se c'è dentro qualcosa se l'azzeramento del rapporto deficit/PIL nel 2013 si basa sulle previsioni di crescita ottimistiche di due-tre settimane fa oppure su quelle di questi ultimi giorni, sostanzialmente più fosche per l'Italia e non solo. Tutto questo non può che riportare la rischiosità del debitore (come percepita dal creditore che ci ha messo i propri denari e spesso quelli altrui se investitore istituzionale) a dove stava prima. Non c'è BCE che tenga. Per la cronaca, lo spread dei titoli decennali italiani è ora un buon pezzo sopra a quello degli analoghi titoli spagnoli. Dubito che la BCE abbia comprato più titoli spagnoli che italiani.

Secondo, per strano che possa sembrare in certi quartieri neppure la BCE ha il pozzo di San Patrizio. Non può continuare a comprare all'infinito titoli italiani. Questo significa che se prima i creditori del governo italiano avevano buone ragioni per domandare una maggiore compensazione per il rischio, queste ragioni prevarranno anche dopo, quando la BCE smetterà di aumentare artificialmente la domanda dei titoli italiani (però a quel punto potrebbero intervenire i patrioti, mi permetto di suggerire; a proposito, che fine hanno fatto?). Se l'obiettivo era cambiare le aspettative del mercato (o "calmare il mercato", qualunque cosa questo voglia dire) questo, evidentemente, non ha funzionato. E perché avrebbe dovuto? È già tanto che non le abbia cambiate in peggio (e forse l'ha fatto): se interviene la BCE così massicciamente, potrebbe ragionare l'investitore non perfettamente informato che l'intervento della BCE sembra presumere, la situazione dev'essere davvero grave: meglio sbarazzarsi dei titoli italiani.

Seconda lezione. Il rigido divieto di vendere allo scoperto sul mercato regolamentato italiano (e di diversi altri paesi europei, ma qui guardo all'Italia) titoli del settore finanziario, in vigore dal 12 agosto, non sembra avere alcun effetto duraturo sul prezzo di questi titoli.

Anche qui le vicende sono ben note. L'acuirsi della crisi dei debiti pubblici europei in luglio ha trascinato nel vortice anche le istituzioni finanziarie europee, che detengono una buona parte dei titoli di questo debito nel proprio attivo. Poiché la crisi del debito italiano è più grave di quella di altri paesi (per ovvie ragioni legate alla combinazione di dimensione del debito, stagnazione decennale dell'economia, e in-credibilità del governo), le banche italiane hanno perso più valore delle altre.

Si è sbraitato per intere settimane, a luglio, che questa perdita di valore fosse il frutto avvelenato dell'attività speculativa contro l'Italia, di quelli che ci vogliono male, un complotto per comprarsi le nostre banche a prezzi da rosticceria take-away cinese, eccetera eccetera. Questi profeti sono stati ascoltati: dal 12 agosto sono vietate le vendite allo scoperto sui titoli del settore finanziario, le terribili naked short sales, nemiche del popolo e dei banchieri. L'esperimento non è ideale (gente come me avrebbe, se avesse potuto, randomizzato il divieto tra titoli diversi dello stesso comparto finanziario :-)) ma si può comunque cercare di interpretarne i risultati.

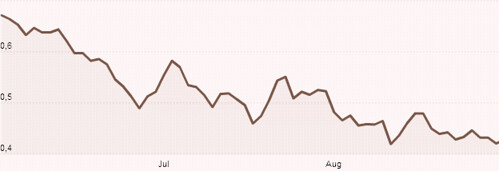

Prendiamo le grandi banche italiane che più avevano perso valore in luglio. Presumo siano quelle citate in questo articolo dal titolo che (in un quotidiano finanziario) più professionale non si puo': Intesa, UniCredit, Mps, Ubi. Cos'è successo al prezzo di questi titoli (azioni ordinarie) dal 12 agosto (inizio del divieto) a ieri? Ecco la risposta:

Banca Intesa

Unicredit

Monte dei Paschi di Siena

http://www.flickr.com/photos/66112502@N05/6107053699/

Ubi Banca

http://www.flickr.com/photos/66112502@N05/6107600676/

L'ultimo punto sull'asso orizzontale è il primo settembre. Notate qualche cambiamento nel trend di queste serie, rispetto a inizio luglio, da metà agosto in poi? Io (che forse sono un po' biased perché voglio fare un punto) no. Per la cronaca, le perdite di valore di venerdì 2 settembre non sono rappresentate nella serie (Intesa -4,8%, Unicredit -5,3%, MPS -4,5%, Ubi -6,5%). Tutto questo senza che sia possibile vendere allo scoperto. Insomma, se mi consentite il francesismo, per quanto sporco questo esperimento possa essere ci suggerisce che la speculazione non c'entrava una beata minchia con la perdita di valore delle banche italiane.

Possibile obiezione: gli speculatori che vogliono male all'Italia non hanno smesso di speculare, solo che non potendolo più fare nel mercato regolamentato sono andati a farlo in quello non regolamentato. Sono andati a fare zozzerie nelle dark pools, per esempio, che il nome invita anche a farne. Possibile, ma la lezione resta valida: vietare le vendite allo scoperto sul mercato regolamentato non è servito a niente.

E poi, non aveva la Consob stessa già detto che le vendite di luglio erano effettive e non speculative? Se avessero ascoltato se stessi un mese prima avrebbero concluso che il divieto non sarebbe servito a granché e avrebbero fatto bella figura con i partner europei.

Terza lezione. La tassazione delle transazioni finanziarie in Europa, fortemente voluta da Merkel-Sarkozy e che l'Unione Europea potrebbe presto varare avrà, stavolta si, effetti duraturi, ma in peggio.

Questa è una lezione che arriverà nei prossimi mesi, ma non è difficile anticiparla perché gli effetti di questa tassa sono abbastanza noti. Iniziamo anche qui dalla vicenda, che anche stavolta dovrebbe essere nota. In risposta all'acuirsi della crisi di cui sopra si è svolto a Parigi un atteso vertice franco-tedesco di Ferragosto. La montagna ha partorito un topolino rachitico: tanti bla bla bla di principio e la promessa di una bella tassa sulle transazioni finanziarie. Che il problema sono sempre loro, gli untori-speculatori.

Cosa dobbiamo aspettarci? La riposta breve è: niente. Perché se gli untori-speculatori sono davvero quello che Merkel-Sarkozy vogliono far credere di pensare che siano, allora questi untori-speculatori se ne sbattono altamente di una tassa "dello 0,01% sugli scambi di derivati e dello 0,1% su quelli di titoli di debito sovrano." Sono meno di briciole rispetto ai profitti che loro fanno. Anzi, nel mondo di Merkel-Sarkozy questa tassa ha l'effetto opposto di quello desiderato: scoraggia le piccole transazioni stabilizzanti e non intacca le grosse transazioni destabilizzanti (a meno che non sia la massa delle prime, in realtà, ad essere destabilizzante, come nei modelli di herd behavior--ma dubito che Merkel-Sarkozy li conoscano).

La riposta lunga, invece, è contenuta in questo paper di Thornton Matheson, IMF. Mi limito a riassumere gli highlights, chi è interessato può leggersi il paper. Una tassa sulle transazioni finanziarie può avere, tra gli altri, i seguenti effetti: riduzione dei valori e dei volumi scambiati (con conseguente riduzione della liquidità e aumento del costo del capitale), aumento della volatilità dei prezzi dei titoli e, in ultima istanza, trasferimento della tassa dalle istituzioni finanziarie ai loro clienti. Chapeau, Monsieur Sarkozy!

Conclusione. Queste tre lezioni sono molto diverse tra loro, ma c'è una metalezione: la reazione delle istituzioni economiche e delle politica (quest'ultima influenza inevitabilmente le prime) all'evoluzione della crisi finanziaria sono state finora sostanzialmente oscillanti tra l'inutile e il dannoso. "Tipica conclusione da nFA", sbotterà qualcuno. Nessuno ha la bacchetta magica, per carità. Ma il punto è che queste lezioni (e altre, come questa e queste) sono state impartite e re-impartite, sia dalla storia più o meno recente sia nei posti dove si formano gli economisti, checché ce ne dicano. Com'è che non vengono mai imparate?

Questo andrebbe argomentato perché per me non e' ovvio. Se c'è un default sul debito italiano allora i mercati vendono euro e l'euro crolla? Se i creditori verso lo stato italiano non vengono ripagati hanno poco da vendere. Non credo che ci sarebbe un contagio verso il debito tedesco (il più elevato in termini assoluti), forse verso quello francese e spagnolo?

Piuttosto se la BCE insiste nel voler comprare debito italiano fino alla morte potrebbe alla fine far perdere valore all'euro, e casomai l'Unione Monetaria inizia a sgretolarsi con paesi tipo la Finlandia che decidono di uscire.

Insomma, capisco intervenire per dare una mano allo stato italiano per non causare ripercussioni nel resto d'Europa, ma da qui a dire che crolla il sistema euro non vedo necessariamente il nesso. Sarebbe utile spiegare la dinamica che porta a ciò.

Mi sono spiegato male, pardon: intendevo dire che questa e' probabilmente la principale considerazione che motiva gli interventi (l'altra e' indubbiamente la protezione del sistema bancario: e' chiaro che i destini delle banche europee sono legate a quelle dei debiti pubblici che finanziano). In principio l'unione monetaria potrebbe restare in piedi anche se l'Italia ne uscisse a seguito di un default--cosa che succederebbe, come l'Argentina che abboandono' il currency board nel 2001.

Io immagino che ragionino piu' o meno cosi': Spagna e Italia sono "too big to be saved". Se i mercati si convincono che la situazione sta degenerando rendereanno probabile lo scenario piu' catastrofico: l'intero blocco PIIGS sull'orlo del default, con un chiaro incentivo a uscire dalla moneta unica. Se l'euro diventa affare di Francia e Germania tanto valeva tenersi il franco e il marco. Il punto, cioe', non e' che la fuga dai titoli europei deprimerebbe l'euro rispetto alle altre valute (cosa che anzi aiuterebbe le esportazioni) ma che e' difficile immaginare un'unione monetaria (senza una fiscale) con paesi potenzialmente insolventi al suo interno.