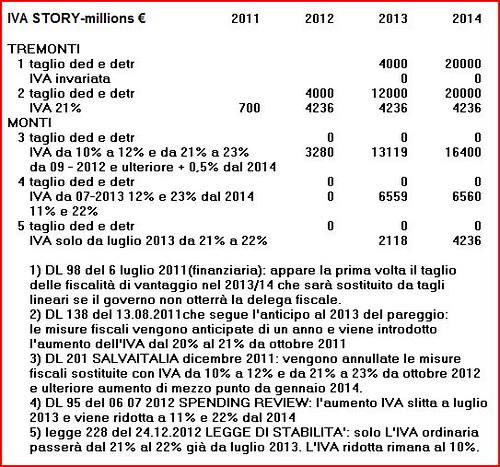

Un poco di storia

Giulio Tremonti, con la manovra per il 2012 e il DL 138 emanato dopo avere accettato l'anticipo di un anno del pareggio di bilancio, ha lasciato come buona uscita per gli italiani (che fino a poco prima baciavano la terra dove metteva i piedini), l'abbattimento delle fiscalità di vantaggio da definire per 4 miliardi nel 2012, 16 nel 2013 e 20 nel 2014 e un aumento dell'IVA ordinaria di un punto. Qualora la delega per la riforma fiscale non avesse sortito risultati, le risorse delle misure fiscali si sarebbero reperite con tagli lineari di pari importo a deduzioni e detrazioni fiscali (quanto velleitario e poco probabile fosse il progettovenne discusso su questo sito all'epoca, ossia nell'estate del 2011). Mario Monti con il ''decreto salvaitalia'' (dicembre 2011) ha sostituito i tagli lineari di Tremonti con l'aumento dell'IVA (+2% da ottobre 2012, più un ulteriore mezzo punto da inizio 2014) e marginalmente con altre misure. Con la spending review e la legge di stabilità si è giunti alla situazione attuale: aumento dell'IVA ordinaria dal 21% al 22% da luglio 2013, quell'aumento che è stato ora ritardato fino a ottobre e compensato con un aumento degli acconti su Irpef, Ires e Irap. Visto che è ora di moda imputare al governo Monti ogni nefandezza, è utile ricordare che tale governo è responsabile dell'aumento di un punto dell'IVA ordinaria da luglio 2013 (per compensare misure improbabili tremontiane) ora slittato a ottobre, mentre Tremonti dell'aumento dell'altro punto ben da ottobre 2011, quando il can-can mediatico fu abbastanza più ridotto.

La tabella seguente riassume questa ''IVA story''.

Qui trovatelink punto 1 DL 98/2011, link punto 2 DL 138/2011, link punto 3 DL 201/2011 e link punto 4 DL 95/2012. Per il punto 5 non abbiamo trovato una tabella ma sappiamo che per il 2014 l'IVA ridotta rimane al 10% (dall'11%). Dal punto 3 sappiamo che un punto di IVA ridotta vale 2324 milioni (4648/2 del 2013 ) per cui 6560-2324 = 4236 milioni, valore uguale al primo punto aumentato da Tremonti (punto 2). A volere essere precisi se il valore di un punto è stato stimato nel 2011 pari 4236 milioni nel 2013 dopo un calo dei consumi del 7,3% dovrebbe valere 3926 milioni e per 6 mesi (dal primo luglio) 1963 milioni e meno di 3926 nel 2014 (se non si arresta la diminuzione dei consumi). Assumeremo comunque 2100 e 4200 milioni che escono dai conti e di cui tutti parlano.

Gli effetti dell'aumento IVA

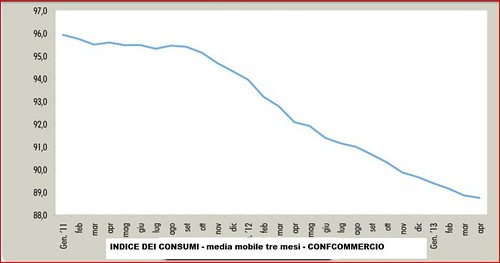

Nessuno dà numeri se non che dopo l'aumento dal 20% al 21% dell'aliquota ordinaria, entrato in vigore il 17 settembre 2011, quando il culo di Tremonti scaldava ancora la poltrona di Quintino Sella, i consumi si sono contratti di oltre il 7%. In effetti il crollo si è verificato in 19 mesi con pendenza praticamente costante.

Nessuno poi ricorda che dopo tale aumento c'è stato anche il terremoto in Emilia, le dimissioni del Papa e una primavera schifosa. Scherzi a parte, è chiaro che se si vuole mettere in relazione l'aumento dell'IVA con la caduta dei consumi bisogna far meglio, molto meglio, che esibire una figurina come quella sopra. Non esiste alcuna teoria economica che preveda una riduzione di tale entità dei consumi in risposta a un aumento dell'imposizione indiretta come quella verificatasi. Né esiste evidenza empirica al riguardo. Ci possiamo certamente attendere che i consumi diminuiscano in presenza di un aumento della tassazione, soprattutto se tale aumento è percepito come permanente, ma se faccia più danno un aumento dell'imposizione diretta o dell'imposizione indiretta è tutt'altro che chiaro. I consumi tendono a essere una delle componenti meno volatili della domanda aggregata, e si muovono tipicamente in risposta a cambiamenti delle aspettative di lungo periodo sulle prospettive di reddito. Il calo quindi segnala, molto probabilmente, che gli italiani si aspettano che i loro redditi non cresceranno in futuro e che l'imposizione fiscale continuerà a essere massiccia. È questa la vera ragione per cui il calo osservato negli ultimi due anni è così preoccupante.

Descrizione semplificata del meccanismo dell'IVA

L'Imposta sul Valore Aggiunto (Iva) è un'imposta sui consumi che colpisce ogni fase della produzione. L'IVA colpisce il "valore aggiunto", ossia l'incremento di valore che si verifica nel passaggio dalle materie prime usate per realizzare un prodotto fino alla vendita dello stesso. Quasi tutti i beni e servizi richiedono vari passaggi, prima di arrivare al consumatore finale e l'Iva viene applicata a ogni passaggio. I passaggi sono acquisto materie prime ed energia, produzione, vendita al grossista, trasporti, vendita al dettagliante e infine vendita al consumatore finale. Dal punto di vista legale l'imposta grava completamente sul consumatore finale mentre imprenditore, lavoratore autonomo, commercianti rimangono neutrali. Questi infatti recuperano l'imposta pagata sui loro acquisti addebitandola ai propri acqirenti. Pertanto L'IVA rappresenta un costo solo per chi non ha acquirenti e cioè il consumatore finale. Dal punto di vista economico, l'incidenza dell'imposta dipende dai consueti ragionamenti sulla elasticità di domanda e offerta dei prodotti.

L'aliquota ordinaria è oggi del 21% ma alcuni beni e servizi sono esenti, altri soggetti ad aliquote ridotte del 4% e 10%. L'esempio seguente mostra quanto detto sopra (esempio semplificato considerando per tutti gli acquisti e i valori aggiunti un'aliquota del 20%).

Il produttore acquista materie prime, energia e carica ammortamenti per un valore di 100 e paga 20 di IVA, aggiunge lavoro, trasporto, altri costi e margine per 50; vende il prodotto al grossista a 150 caricandolo di 30 di IVA di cui ne versa 10 e con 20 compensa l'IVA pagata per gli acquisti. Il grossista aggiunge lavoro, trasporto, altri costi e margine per 30 e vende il prodotto al dettagliante a 180 caricandolo di 36 di IVA di cui ne versa 6 e con 30 compensa l'IVA pagata al produttore. Il dettagliante aggiunge lavoro, altri costi e margine per 50; vende il prodotto al cliente finale a 230 caricandolo di 46 di IVA di cui ne versa 10 e con 36 compensa l'IVA pagata al grossista. Questo è almeno come dovrebbe essere. L'esempio è molto semplificato (non considera che nella catena si possono incontrare aliquote diverse) ma contraddice in gran parte la leggenda che l'aumento dei costi di trasporto sia un ulteriore aggravio dei prezzi: infatti l'IVA sui costi di trasporto è già parte dell'IVA finale (ossia i costi di trasporto sono valore aggiunto come produzione, distribuzione e margini).

Un conto ''back of the envelope''

Stimare in modo compiuto l'impatto dell'aumento IVA richiede un modello econometrico, ma per avere almeno un'idea dell'ordine di grandezza degli effetti di cui stiamo parlando può bastare un conto ''quick and dirty'' con ipotesi ultrasemplificate.

Ipotizzando che i consumatori di prodotti e servizi soggetti all'aliquota ordinaria continuino a spendere la stessa cifra C prima e dopo l'aumento dell'IVA e posto B1 il valore dei beni pre IVA quando l'IVA è al 21% e T1 il gettito IVA quando l'aliquota è al 21%abbiamo

C=B1x1,21 e T1=0,21xB1;

Siano ora B2 e T2 il valore dei beni pre-Iva e il gettito quando l'aliquota è al 22$. In tal caso abbiamo

C=B2x1,22 e T2=0,22xB2

Inoltre dato che l'aumento di gettito è ipotizzato pari a 4,2 miliardi abbiamo

0,22xB2-0,21xB1=4,2

Dalle relazioni precedenti si ottiene: B1=512,4 B2= 508,2; T1=107,604; T2=111,804 da cui si puo vedere che l'aumento di 4,2 miliardi di IVA verrebbe realizzato con compressione dei consumi a valore pre IVA della stessa entità. Pertanto con tutto il resto costante il gettito IVA aumenterebbe ma diminuirebbero i consumi al netto di IVA di 4,2 miliardi con conseguenze sulle entrate IRPEF ed IRES e solo marginalmente dell'IVA.

Si sarà notato che da questi conti ultrasemplificati deriva un gettito di IVA ordinaria (111,8 miliardi) molto vicino al gettito IVA totale (115,miliardi) mentre da questa tavola ISTAT, dal "TOTALE FAMIGLIE", il gettito IVA da aliquota ordinaria dovrebbe aggirarsi intorno a 80 miliardi (circa il 69,4% del gettito totale).(Nota 1) Questo è certamente dovuto al fattto che la capacità di spesa è parzialmente espandibile, ossia le famiglie possono reagire all'aumento delle tasse spendendo un po' di più anziché solo consumando un po' meno. Il governo nelle sue simulazioni, speriamo più precise, avrà tenuto di tutto questo. Si può quindi stimare che l'effetto sui consumi totali pre IVA è meno dello 0,25%, poco più di 1/32 del crollo del pil dal 2008 (-8%) il cui recupero è il vero problema del paese. Insomma, l'aumento dell'IVA non è una bella cosa, soprattutto in un periodo recessivo, ma nessun aumento delle tasse lo è. Non ci sono buone ragioni per pensare che un aumento dell'IVA sia peggiore di un aumento dell'Irpef o dell'Irap. Non sembra quindi esserci alcuna buona ragione per sostituire l'aumento dell'IVA con l'aumento di altre imposte, anche se nella forma edulcolorata di ritardi nel pagamento di una tassa e anticipi nel pagamento di altre.

Elementi di analisi

Chiudiamo questo articolo con alcune riflessioni di carattere più generale. Almeno per chi non è completamente privo di memoria, l'attuale attenzione del dibattito su IMU e IVA appare abbastanza sconcertante. Praticamente in tutti i paesi europei è in atto ormai da un paio di decenni un movimento di spostamento della pressione fiscale dalla tassazione dei redditi alla tassazione dei consumi e dei patrimoni, anche se non sempre con risultati molto visibili, essenzialmente perché si ritiene che la tassazione dei consumi in luogo della tassazione dei redditi crei un ambiente più favorevole alla crescita. L'articolo di Luigi Bernardi nel link fornisce una bibliografia aggiornata e mostra come questa linea di pensiero sia prevalente nei maggiori organismi internazionali.

Tanto per fare un esempio, nel 2009 Guido Tabellini scriveva sul Sole 24 Ore:

l'Irap alza in modo rilevante il costo di produzione, e toglie competitività alle merci italiane. È questo il problema urgente da affrontare, per aiutare le imprese strozzate tra il crollo della domanda internazionale, l'apprezzamento dell'euro e la stretta creditizia. Se potessimo farlo e se non ci fossero ripercussioni internazionali, sarebbe il momento di sussidiare la produzione nazionale e tassare le importazioni. Abbattere l'Irap è un modo per avvicinarci all'obiettivo. Se poi, per contribuire a finanziare la perdita di gettito, fossimo costretti ad alzare alcune aliquote Iva (un'imposta sui consumi e quindi anche sulle importazioni) non sarebbe così grave.

L'enfasi sulla frase finale è nostra. Ironicamente, quel pezzo venne scritto dopo che il presidente del consiglio dell'epoca (ricordate chi fosse?) aveva promesso per l'ennesima volta una riduzione dell'Irap.

Ora la domanda è: è cambiato qualcosa dal 2009? Quali sono le buone ragioni per concentrare l'attenzione ora sulla riduzione dell'IVA anziché su quella dell'Irap (o dell'Irpef)? Probabilmente l'unica cosa che è cambiata è l'illusione degli italiani che le tasse possano scendere. Il riequilibrio tra imposte dirette e imposte indirette in effetti è avvenuto semplicemente alzando le imposte indirette. Ora sullo scenario politico si è eliminata qualunque finzione di voler perseguire un programma economico coerente e ci si è dedicati alla demagogia più spinta, determinando la politica fiscale in base all'impatto mediatico-elettorale. i problemi reali, come sempre, possono attendere.

Ma secondo voi perchè i mercati finanziari ancora non stanno reagendo alla stasi e all'insicurezza di questo governo? Ci sono già dei segnali in giro? Mi sembra strano che con uno scenario così funesto stiano lì a guardare...

ok il tapering, i problemi con l'abenomics i problemi del sistema bancario cinese, ma direi che l'inattività di questo governo un peso sul loro andamento andamento ce l'abbia.

perchè i movimenti dei mercati finanziari non si possono prevedere, ed è anche molto peggio di quanto non si riesca coi terremoti e altre amenità. l'estensione della metafora è ovvia: certi movimenti generano tensioni che sicuramente sfoceranno eccecc, ma il dove e il quando?

la mancata replica (per ora) dell'estate del 2011, secondo me dipende da quanto realmente accaduto nell'estate del 2011: una frotta di investitori istituzionali, non gli speculatori ribassisti nudi o vestiti, allora si liberò a qualunque costo dei titoli di stato italiani in portafoglio, perchè volevano dormir bene la notte.

questa tranquillità però gli è costata un mucchio di perdite (un particolare che gli occhiuti catoni della moralità dei mercati non ricordano mai) e ora anche queste non fanno dormire! un feedback importante, che le faglie e gli strati non hanno.