È noto che, nel confronto europeo, l’Italia si distingue per la scarsa partecipazione delle donne al mercato del lavoro. Molti fattori economici, sociali e culturali possono spiegare la bassa partecipazione delle donne italiane al mercato del lavoro. Storicamente, la necessità di provvedere alla cura dei familiari e della casa, compiti tradizionalmente riservati alle donne, la minore scolarità e la rilevanza della forza fisica nell’attività lavorativa hanno giocato indubbiamente un ruolo di primaria importanza.

Si tratta di un tema al centro di un ricco dibattito. Ad esempio, Alesina, Ichino e Karabarbounis (2011) hanno proposto una riforma del sistema fiscale basata sulla differenza delle elasticità tra uomini e donne, ossia sulla loro diversa risposta a variazioni di salario (2). Questa riforma darebbe però luogo ad una tassazione basata sul sesso del dichiarante non facilmente accettabile dal punto di vista sociale. In questo post mi focalizzo invece su alcuni meccanismi forse poco noti, ma non poco importanti, della tassazione sui redditi, la cui praticabilita' politica potrebbe essere meno controversa.

L’insoddisfacente performance del nostro paese è concentrata soprattutto fra le donne con prospettive di reddito modeste. La tabella 1 riporta i tassi di partecipazione delle donne di età compresa fra i 25 e i 54 anni (abbiamo preferito circoscrivere l’attenzione su questa fascia di età compresa per poter astrarre dall’impatto sulla partecipazione del sistema di formazione e di quello pensionistico) in Italia e nel complesso dell’area dell’euro (3). Appare evidente come il divario sia più marcato fra le donne sposate e fra quelle con bassi livelli di istruzione. Ricordiamo che il tasso di partecipazione è la percentuale di persone che hanno un lavoro o lo stanno cercando in rapporto all'intera popolazione.

Tabella 1. Tassi di partecipazione femminile, 25-54 (%) – Dati EUSILC 2012

|

|

Italia |

Area dell'Euro |

Differenza |

|

Totale |

69,8 |

85,4 |

-15,6 |

|

Stato Civile : Coniugate: Senza figli Con figli Libere |

61,9 63,7 61,4 87,7 |

81,9 84,3 81,0 91,1 |

-20 -20,6 -19,6 -3,4 |

|

Educazione : Primaria Secondaria Terziaria |

50,5 74,7 87,5 |

70,7 87,0 92,5 |

-20,2 -12,3 -5 |

Alla luce di questi dati appare rilevante verificare se il sistema fiscale italiano contenga elementi che scoraggiano la partecipazione in lavori che, sia per la durata ridotta dell’orario di lavoro sia per le qualifiche richieste, sono relativamente meno retribuiti. La tassazione sul lavoro vigente in Italia è su base individuale, dunque in linea di principio indipendente dal sesso del dichiarante e dal suo stato civile. Nella sua applicazione, però, il sistema prevede una serie di trasferimenti diretti o indiretti fra famiglie ed enti pubblici (in particolare, le detrazioni per familiari a carico, gli assegni familiari, le riduzioni delle rette per asili nido, le esenzioni dai ticket sanitari) che incrementano quella che la letteratura economica definisce tassazione implicita sul secondo percettore, disincentivandone l’offerta di lavoro.

Per comprendere meglio il meccanismo, analizziamo nella tabella 2 un esempio pratico. Esaminiamo il caso di un nucleo familiare residente a Cremona e composto da una coppia sposata con due figli minorenni a carico, di due e cinque anni. Il padre percepisce un reddito da lavoro dipendente di 24.000 € lordi annui. Se la moglie non è occupata (colonna 1), l’Irpef si applica al solo reddito del marito ed è pari a 4.333 €. Il marito ha diritto a detrarre 2.139 € per carichi familiari e percepisce 1.813 € in assegni familiari. Il reddito disponibile netto ammonta quindi a 23.119 €.

Consideriamo ora cosa accadrebbe se la moglie accettasse un impiego a tempo parziale, con una retribuzione lorda annua pari 10.000 € (colonna 2). Sulla base delle attuali aliquote l’Irpef ammonterebbe a 603 €, equivalente a un’aliquota media del 6,03 per cento. Essendo aumentato il reddito familiare, sia le detrazioni fiscali sia gli assegni familiari goduti dal marito sarebbero decurtati, a 1.449 € e 930 € rispettivamente. Durante l’orario di lavoro della madre, la famiglia dovrebbe probabilmente rivolgersi, per 10 mesi, a un asilo nido la cui retta mensile, calcolata sulla base dell’indice Isee, ammonta a 193 € (4). Il reddito disponibile netto sarebbe quindi pari a 29.013 €. Se ne desume che l’occupazione della moglie incrementerebbe il reddito familiare di soli 5.894 €, meno del 60 per cento della sua retribuzione lorda. A fronte di un’aliquota Irpef media del 6,03 per cento, la tassazione implicita sul secondo percettore che grava sulla donna sposata è quindi del 41,06 per cento.

Da questo semplice esempio si può comprendere quali siano i disincentivi che vengono indirettamente creati dal sistema fiscale.

Tabella 2. Tassazione implicita sul secondo percettore (euro)

|

|

Moglie non occupata |

Moglie occupata part-time a 10.000€ |

|

Reddito Totale familiare lordo |

24.000 |

34.000 |

|

IRPEF |

4.833 |

4.833 + 603 = 5.864 |

|

Detrazioni |

2.139 |

1.449 |

|

Assegno Nucleo Familiare |

1.813 |

930 |

|

Retta Asilo Nido (3) |

0 |

193*10 mesi = 1.930 |

|

Reddito Disponibile |

23.119 |

29.013 |

La tassazione implicita delle donne sposate è molto alta se i redditi del marito sono medio-bassi, ovvero quando l’ammontare delle detrazioni, degli assegni familiari e delle altre agevolazioni è più ingente. Ad esempio, nel caso precedente il marito non avrebbe comunque goduto di nessuna detrazione o assegno familiare qualora il suo reddito lordo avesse superato i 110.000 €. Per livelli bassi di reddito, invece, la convenienza ad accettare un lavoro da parte della moglie viene mitigata dalla rinuncia da parte del marito alle detrazioni e agli assegni familiari. L’andamento della tassa implicita si riflette verosimilmente sulle decisioni di partecipazione delle donne al mercato del lavoro.

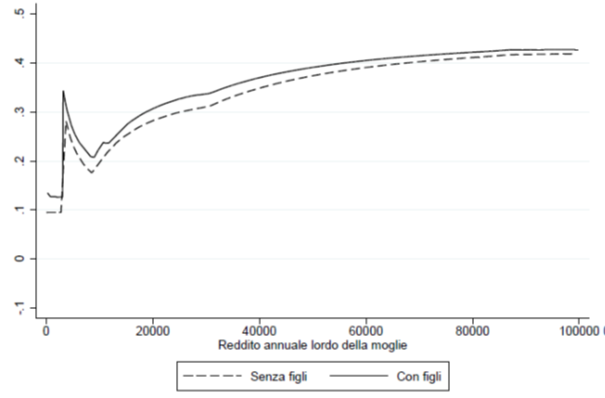

La figura 1 mostra come la tassa implicita varia con il reddito lordo della moglie, assumendo il marito abbia reddito lordo annuale di 40.000 €. Si può notare come la tassazione sia più elevata nel caso in cui i coniugi abbiano figli ed in particolare, come aumenti notevolmente in corrispondenza di un reddito di 3.200 € (o 3.500 € nel caso di coppie senza figli). A quel punto, il marito perde il diritto alle detrazioni per coniuge a carico e all’assegno familiare e la tassazione della moglie passa dal circa 9 ad oltre il 30 percento.

Figura 1. Tassazione implicita della moglie in relazione al numero figli

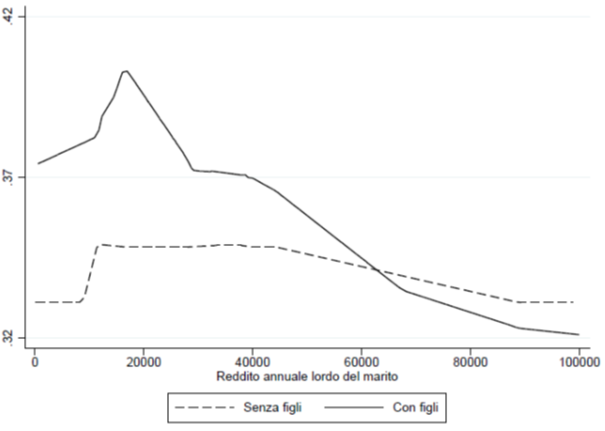

La figura 2 ripete l’esercizio fissando il reddito annuale lordo delle mogli a 40.000 €. Possiamo chiaramente osservare che la tassazione implicita della moglie diminuisce all’aumentare del reddito del marito. Il livello è anche in questo caso più elevato per le madri, ma la differenza è quasi nulla quando il reddito del marito supera i 60.000 € euro.

Figura 2. Tassazione implicita delle mogli in relazione al numero di figli

Al fine di ottenere una prima valutazione quantitativa di tale dinamica, nel nostro articolo, io e Fabrizio abbiamo costruito un modello statistico che ci permette di stimare gli effetti di schemi alternativi di tassazione sul reddito sull’offerta di lavoro femminile. Ad esempio, abbiamo simulato le conseguenze occupazionali e reddituali di due modifiche del sistema fiscale: (1) l'abrogazione delle detrazioni per carichi familiari accompagnata dal pagamento di un credito di imposta se si lavora e (2) una riduzione della prima aliquota Irpef dal 23 al 20 per cento (a parità di gettito fiscale). I risultati sono riportati in tabella 3.

Tabella 3. Confronto tra simulazione scenari alternativi (valori percentuali)

|

|

Attuale |

Credito di imposta |

Riduzione della prima aliquota dal 23 al 20% |

|

Tasso di partecipazione femminile (25-54) |

69,8 |

71,7 |

70,1 |

|

Coniugate: Senza figli Con figli |

61,9 63,7 61,3 |

64,5 64,7 64,5 |

62,4 63,2 62,1 |

|

Libere |

87,7 |

87,9 |

87,6 |

Il primo intervento dimunisce gli effetti negativi generati dalle detrazioni e descritti nella prima parte di questo articolo e incentiva la partecipazione femminile, che aumenterebbe dal 69,8 al 71,7 per cento. Il secondo invece, ha un effetto lievemente positivo sulla partecipazione, ma le detrazioni continuano a disincentivare la partecipazione delle donne coniugate. Si noti che la prima riforma proposta aumenterebbe la partecipazione delle donne coniugate di circa 3 punti percentuali!

I risultati di questo esercizio sono ovviamente parziali e soffrono delle limitazioni tipiche di ogni studio statistico. Pensiamo possano tuttavia servire come spunto di riflessione affinché in possibili future modifiche del sistema fiscale si possa tener conto, nel rispetto dei vincoli di bilancio e di eventuali obiettivi redistributivi, delle implicazioni sull’offerta di lavoro, con particolare attenzione all’occupazione femminile.

Note

(1) Colonna, F., Marcassa, S. « Taxation and Labor Force Participation: The Case of Italy »

(2) Alesina A., Ichino A., Karabarbounis L. « Gender based taxation and the division of family chores » 2011, American Economic Journal: Economic Policy, vol. 3, pp. 1 - 40.

(3) Le statistiche sono elaborate sulla base dell’indagine sui redditi e le condizioni di vita familiari EU-SILC condotta nei paesi dell’Unione Europea, coordinata dalla Commissione Europea.

(4) Le informazioni sulle rette dell’asilo nido provengono da http://www.comune.cremona.it/images/comu/file_bd/definizione_rette_frequenza_nido.pdf [4]. Le tariffe sono aumentate del 10 per cento in caso di “tempo lungo”, che prevede l’uscita dei bambini posticipata dalle 16 alle 18:30.

Stefania, il secondo paragrafo introduttivo mi lascia perplessa perche' dici che storicamente le donne risultano meno scolarizzate.

Potresti definire meglio "storicamente"? Mi pare che ben dal 1977 le percentuali di donne scolarizzate siano significative per l'italia. Potresti definire a quanto addietro nella realta' italiana ti riferisci?

La mia sorpresa si basa sul fatto che poi riferisci tabelle su donne dai 25 ai 54 anni che quindi rientrano nella fascia di eta' dove la scolarizzazione femminile italiana e' superiore se non identica ai maschi.

Mentre le altre ragioni storiche sono ancora molto rilevanti (accudimento e cura familiare) sommare anche una minore scolarizzazione mi suona anacronistico. Puoi spiegare? Grazie