Non a caso infatti la crisi ha frenato il processo di convergenza tra i paesi europei portando alla luce nodi strutturali irrisolti . Questi nodi hanno aggravato l’impatto recessivo degli shock di domanda, il credit crunch e le politiche di austerità. I recenti anni di difficoltà economica hanno anche esposto la fragilità e l’inadeguatezza delle istituzioni europee, rivelandone gli errori del loro disegno complessivo.

1. Reddito Pro-Capite

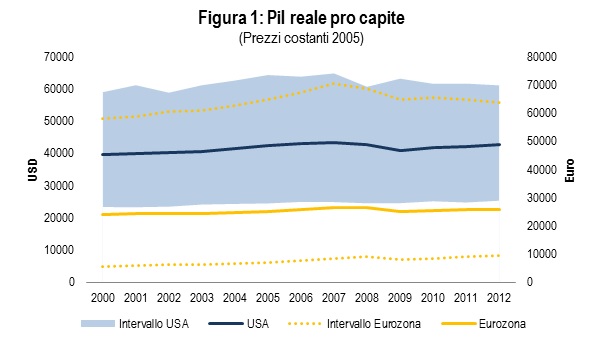

Innanzitutto, è utile osservare l’andamento del reddito medio reale nelle due aree negli anni recenti (Figura 1). Come si può notare, la flessione del 2007-2009 accomuna entrambe le aree. L’impatto sul reddito medio americano (linea blu) è di ben 2459 dollari a prezzi costanti (-6%) , mentre nell’Eurozona il reddito medio, linea gialla, subisce inizialmente un calo inferiore, di circa 1200 Euro (-4,7%).

Si osservi però che già nel 2012 il reddito medio americano torna ai livelli pre-crisi, mentre quello europeo nel 2012 è ancora il 2,5% inferiore rispetto a quello del 2007. Questo sembra indicare che benché la crisi colpisca con maggior forza gli Stati Uniti, da cui per altro era partita, le conseguenze recessive si rivelano molto più persistenti nell’Eurozona.

Fonte dati: Bureau of Economic Analysis, Eurostat

La Figura 1 evidenzia anche l’eterogeneità interna ai paesi, illustrata dalle bande, blu per USA e gialla per Eurozona, i cui limiti superiori ed inferiori descrivono il reddito pro capite nello Stato più ricco e in quello più povero: rispettivamente Distretto di Columbia e Mississippi negli USA; Lussemburgo e Estonia nell’Eurozona. Dal grafico è chiaro che le differenze fra stati sono decisamente maggiori nell’Eurozona rispetto all’America. Tra 2000 ed il 2012 il reddito per abitante dello stato americano più ricco è di 5 volte maggiore di quello dello stato più povero. Nell’Eurozona nello stesso periodo questo rapporto è di 8,6 a 1.

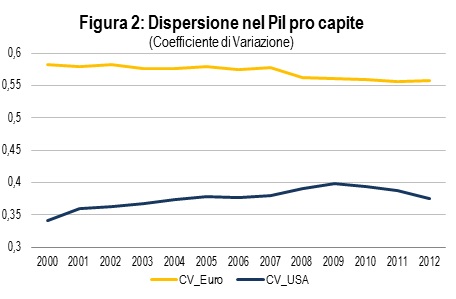

La Figura 2 mostra l’evoluzione di queste differenze nel tempo. Le linee gialla e blu rappresentano, per Eurozona e USA rispettivamente, un indice che misura la distanza degli stati dalla media (lo scarto quadratico medio tra redditi pro capite, diviso per la media). Se la linea scende le differenze di reddito all’interno dell’area si riducono e gli stati diventano “più uguali”. Si evince che fino al 2008 in Europa le differenze tra stati si sono ridotte, ma questo processo è rallentato con la crisi. In America, la crisi ha invece inizialmente accelerato l’aumento delle diseguaglianze inter-statali, ma già dal 2009 questa tendenza si è poi invertita.

2. Convergenza/Divergenza

Secondo i modelli economici di crescita, i paesi più poveri dovrebbero crescere più rapidamente di quelli ricchi poiché il capitale, rispetto al lavoro, è relativamente scarso e dunque, a parità di tecnologia, più produttivo, cosa che incentiva il risparmio e l’investimento. Questo processo di convergenza si è effettivamente verificato in Europa fra il 2000 e il 2007, come documentato anche dalla riduzione della dispersione tra i redditi pro capite, ma la velocità di questa tendenza si è dimezzata nel periodo più recente.

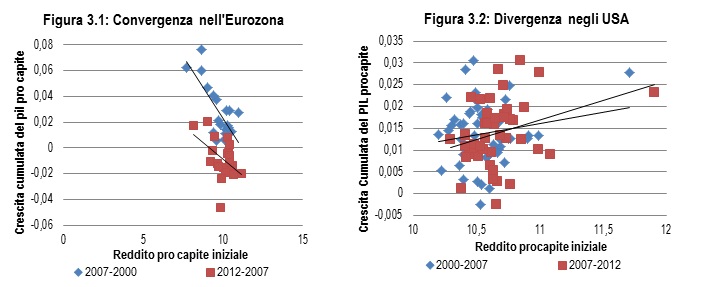

Nella Figura 3 ogni punto rappresenta un paese nei periodi 2000-7 (in blu) e 2007-12 (in rosso). Il grafico mostra la relazione tra livello di reddito reale pro-capite iniziale, sulle ascisse, e l’aumento medio del reddito negli anni successivi, sulle ordinate. Quando i punti (paesi) si dispongono intorno ad una retta inclinata negativamente significa che in media i paesi che inizialmente avevano i redditi pro-capite più bassi sono cresciuti più rapidamente. Tanto maggiore è la pendenza (negativa) della retta, tanto maggiore è la velocità di convergenza nel periodo considerato. Una pendenza positiva segnala divergenza. Come si può notare, nel periodo post-crisi (in rosso) la velocità di convergenza nella zona Euro si è praticamente dimezzata rispetto al periodo precedente (in blu). Negli Stati Uniti, si veda la Figura 3.2, la relazione tra crescita e redditi iniziali è molto più confusa, statisticamente poco significativa. Essa suggerisce che nel periodo più recente sia aumentata la divergenza tra stati, ma statisticamente non in modo indistisguibile da zero.

Per capire perché alcuni paesi abbiano sofferto più di altri, dobbiamo considerare due aspetti. Il primo è l’entità degli shock di domanda a cui sono stati soggetti, in particolare le conseguenze del mancato accesso al mercato dei capitali (soprattutto per paesi in cui banche o Stato sono diventati insolventi) e le eventuali ripercussioni delle manovre di aggiustamento di bilancio. Il secondo sono le condizioni “strutturali” di offerta che promuovono o frenano la crescita della produttività e favoriscono/frenano la flessibilità dei prezzi e dei salari. La caduta della domanda ha effetti tanto più negativi su Pil e occupazione tanto maggiore è la rigidità dei prezzi (le imprese sfruttano il loro potere di mercato per non ridurli, aggravando il calo dei consumi) e dei salari (i disoccupati non sono riassorbiti dalle imprese perché gli insider mantengono i salari inalterati nonostante la recessione). Partiamo dal lato dell’offerta.

3.1 Produttività

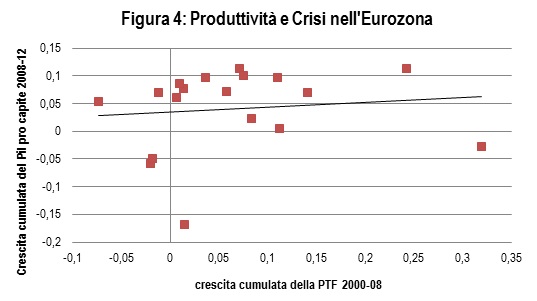

Se guardiamo alla produttività, vediamo che i paesi che prima del 2008 presentavano una crescita della produttività più bassa e maggiori distorsioni sul mercato del lavoro sono stati quelli che hanno sofferto di più. La Figura 4 mostra la relazione tra la crescita cumulata della produttività totale dei fattori in Europa nel periodo precedente la crisi, 2000-8, e la successiva variazione del Pil reale pro capite, 2008-12.

I paesi in cui la produttività è aumentata di meno prima della crisi sono in media proprio quelli in cui il Pil pro capite è diminuito di più (o aumentato di meno) durante la crisi. Ci sono delle eccezioni: la Grecia, in basso nel grafico, pur in presenza di una precedente (modesta) crescita di produttività (+1,5%) ha avuto un tracollo del Pil pro capite nella crisi (-17%); e la Slovacchia, a destra nel grafico, nonostante una spettacolare crescita cumulata di produttività tra 2000-08 (+31%) ha subito una lieve contrazione del reddito pro capite (-2,8%).

Il caso della Grecia si spiega con default sovrano e le dure misure di austerità, quello della Slovacchia è dovuto in larga misura alla forte contrazione delle esportazioni. Entrambi i casi mettono in luce il ruolo importante che hanno avuto gli shock di domanda (si veda più avanti).

Fonte dati: European Commission, Eurostat

3.2 Mercato del lavoro

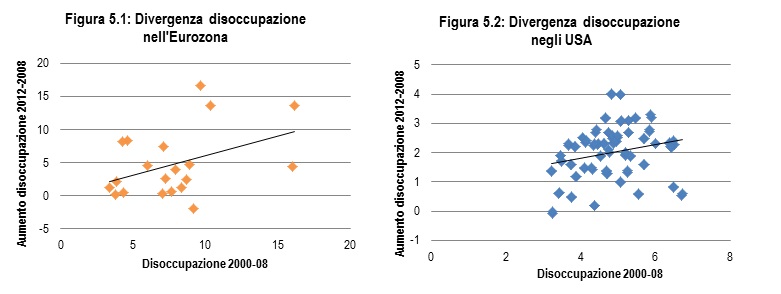

Guardando al mercato del lavoro possiamo osservare che l’effetto della recessione è stato più forte nei paesi in cui la disoccupazione (e dunque la “rigidità” del mercato del lavoro) era già alta prima della crisi. Nelle Figure 5 ogni puntino rappresenta uno Stato: sull’asse delle ascisse abbiamo il saggio di disoccupazione medio nel periodo precedente la crisi; su quello delle ordinate la variazione del tasso di disoccupazione in quello post-crisi. La pendenza positiva della retta significa che, come detto in precedenza, la disoccupazione in media è aumentata di più laddove era già alta prima della crisi. Questo processo di divergenza è molto più accentuato in Europa rispetto agli Stati Uniti, dove la retta è più piatta (si noti che la scala è diversa nelle ordinate dei due grafici). Non dobbiamo perciò stupirci se in Europa, dove già prima della crisi presentava mercati del lavoro molto segmentati ed eterogenei, si assista ad un ulteriore aumento degli spread della disoccupazione.

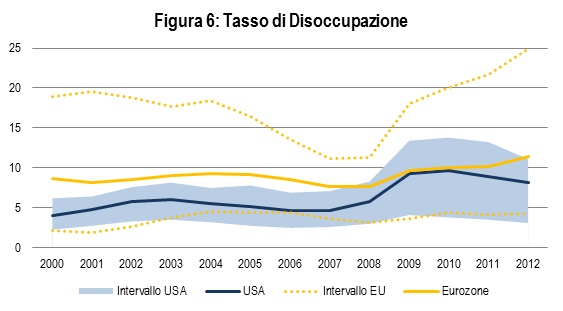

La Figura 6 mostra i tassi di disoccupazione medi della zona Euro e degli Stati Uniti e le bande che descrivono i livelli massimi e minimi di ciascuna area. Negli USA nel 2007, alla vigilia della crisi, la differenza massima nei tassi di disoccupazione tra gli stati è al 4,6%; lo shock della crisi amplia questo divario che raggiunge il 10% nel 2010, ma poi torna a calare. Il quadro europeo è ben diverso. Già nel periodo pre-crisi, il mercato del lavoro europeo appare molto più segmentato di quello americano, a causa della minor mobilità internazionale del lavoro. Con la crisi questa forbice si amplia fino a raggiungere 20,7 punti (tra Spagna, 25%, e Austria, 4.3%) nel 2012. Il risultato aggregato è che in USA la disoccupazione cala dal 2010, in Europa continua a crescere.

Fonte dati: Bureau of Labour Statistics, Eurostat

3.3 Deficit di bilancio

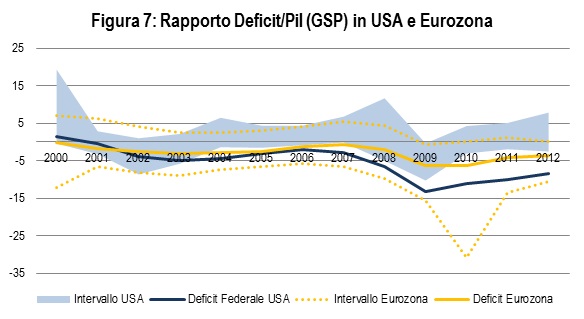

La politica fiscale costituisce l’altro elemento che spiega le difficoltà europee rispetto agli Stati Uniti. Negli USA il rapporto fra disavanzo federale e Pil è passato dallo 0,7% del 2006 a oltre il 13% nel 2009 mantenendosi al di sopra dell’8% fino al 2012. Questo andamento riflette, in parte, le politiche espansive messe in atto dall’amministrazione Obama per contrastare la crisi, in parte l’effetto degli “stabilizzatori automatici” (la tendenza automatica all’aumento dei trasferimenti e della riduzione delle entrate in recessione) insieme a quello “meccanico” della caduta del denominatore (il Pil).

In Europa, il “bilancio federale”, dal punto di vista macroeconomico, è inesistente: il bilancio della Comunità Europea rappresenta circa l’1% del Pil dell’Europa 27 ed è sempre in pareggio, poiché non è prevista la possibilità di emettere titoli di debito comune. Per questo, la linea gialla della Figura 5 rappresenta la media dei rapporti deficit/Pil nei paesi dell’Eurozona, e non un bilancio federale. L’aumento del disavanzo medio nell’Eurozona fra il 2007 e 2009 (5,7 punti di PIL) è in larga misura ascrivibile al crollo del Pil e agli stabilizzatori automatici.

Intorno alle due linee continue, il grafico mostra anche il livello massimo e minimo del rapporto deficit/Pil negli stati americani ed europei. Dalla figura 7 si vede chiaramente che in America è il bilancio federale che si fa carico della stabilizzazione, mentre gli stati federali non si allontanano troppo dal pareggio di bilancio (banda blu). Negli USA sono gli stati a darsi in maniera autonoma regole esplicite o implicite per la disciplina del bilancio.

In Europa avviene il contrario: con un bilancio federale è praticamente inesistente, non possono che essere gli stati nazionali ad esercitare politiche fiscali di stabilizzazione. Le istituzioni centrali europee stabiliscono delle regole (patto di stabilità e crescita, fiscal compact) volte ad assicurare la disciplina dei bilanci statali, ma queste regole vengono sistematicamente violate, specialmente quando la situazione economica si deteriora.

Come si evince dal grafico, a partire dal 2008, la forbice fra i paesi si è molto accresciuta in Europa (fascia gialla nella figura). Tuttavia, già a partire dal 2009-10 quasi tutti paesi dell’Eurozona mettono in atto, seppur in misura diversa, politiche di riduzione dei disavanzi di bilancio che porta ad una riduzione del deficit dell’area e della forbice.

Fonte dati: Eurostat, IMF World Economic Outlook April 2013, nostre elaborazioni su dati www.usgovernmentspending.com

3.4 Debito pubblico

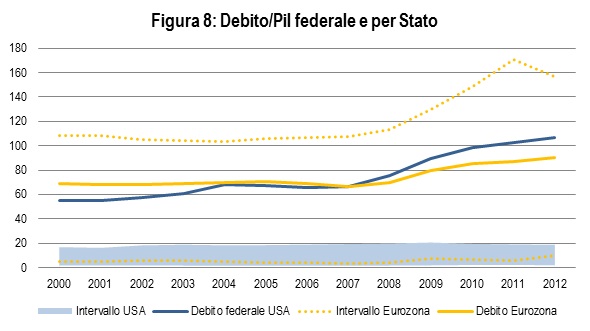

L’andamento del rapporto debito/Pil (Figura 8) mostra le conseguenze delle precedenti differenze tra Europa e America. Il debito federale americano è cresciuto dal 60,4 fino al 106,5% del Pil tra 2006 e 2010, mentre i debiti degli stati federali (banda blu), non hanno mai superato il 20%.

In Europa il rapporto debito/Pil medio degli stati (non esiste un debito federale) è cresciuto dal 70 al 90,6%, molto meno che in America; ma al contrario di quanto avvenuto negli USA, la forbice dei debiti europei è esplosa (nel 2012 l’Estonia è al 10% e Grecia al 157%).

Fonte dati: Eurostat, IMF World EconomicOutlook April 2013, www.usgovernmentspending.com

3.5 Austerità

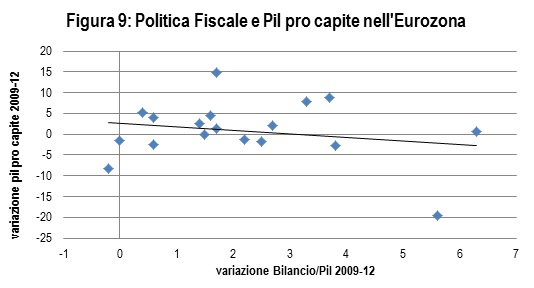

La spiegazione del differente impatto della crisi tra i paesi della zona Euro non può prescindere dalle manovre di consolidamento fiscale. La Figura 9 mostra la relazione tra la severità della stretta fiscale nel periodo 2009-12, misurata sulle ordinate dal miglioramento nel saldo di bilancio in punti di Pil, e la crescita del Pil pro capite nello stesso periodo: in media ad ogni punto percentuale di riduzione del rapporto disavanzo/Pil si associa una diminuzione di 0,84 punti del Pil pro capite.

Dalla figura emerge una forte eterogeneità nella risposta dei paesi europei alle manovre di bilancio, questo indica che l’austerità fiscale, da sola, non è sufficiente a spiegare l’impatto della crisi. I casi più significativi sono Grecia e Irlanda, due paesi che per motivi diversi, hanno perso l’accesso al mercato internazionale dei capitali, subendo le conseguenze di un credit crunch, e hanno dovuto ricorrere ai prestiti e alle condizioni della “Troika”. In Grecia, in basso a destra nel grafico, il Pil pro capite si è ridotto di quasi 20 punti percentuali, in corrispondenza di una stretta di bilancio di poco meno di 4 punti di Pil. Viceversa, in l’Irlanda, a destra nel grafico, il reddito pro capite è rimasto sostanzialmente invariato nonostante una stretta di bilancio di oltre 6 punti di Pil. La differenza tra i due paesi esemplifica la differenza tra un’economia “rigida” e una “flessibile” descritta in precedenza.

4. Redistribuzione in Europa e America

Poiché l’Eurozona non ha un bilancio adeguato, non dispone neppure di un efficace sistema di perequazione (o assicurazione) inter-statale. L’Italia, il maggior contribuente netto europeo rispetto al suo Pil, versa al bilancio comunitario lo 0,38 percento l’anno, mentre l’Ungheria, lo Stato che più beneficia del bilancio europeo, riceve trasferimenti pari al 4,76 percento del proprio Pil (Tabella 1).

L’entità del sistema perequativo americano è di un ordine di grandezza maggiore (Tabella 2). Gli stati più poveri come West Virginia, Mississippi, New Mexico e Puerto Rico hanno ricevuto nel decennio 1990-2009 trasferimenti che vanno dal 244 al 291% del loro Pil, mentre stati ricchi come New Jersey, Minnesota e Delaware hanno versato in un decennio contributi che rappresentano tra il 150 ed il 206% del proprio reddito.

Tabella 2: Trasferimenti inter-statali negli USA

5.Conclusioni

Come abbiamo visto, la crisi ha frenato il processo di convergenza tra le economie europee amplificando anzi le differenze in termini di reddito, disoccupazione, saldi di bilancio e debito pubblico nella zona Euro. Ciò è avvenuto perché i paesi hanno dovuto affrontare shock di domanda, austerità e credit crunch di diversa entità ma anche perché questi shock hanno interagito con alcuni pre-esistenti nodi strutturali nei mercati dei beni, del lavoro (e del credito), che hanno accresciuto la vulnerabilità e ridotto la reattività di alcuni paesi rispetto ad altri.

La crisi ha poi messo in evidenza l’inadeguatezza delle istituzioni europee. Nel sistema americano il bilancio federale svolge una duplice funzione: una macroeconomica di stabilizzazione della domanda attraverso spese, entrate e debito, e una redistributiva attraverso il sistema di perequazione tra stati. Non solo, gli stati americani scelgono autonomamente la disciplina di bilancio a cui sono soggetti; disciplina sostenuta da un impegno esplicito di no bail-out del governo federale, nel caso in cui lo Stato dovesse fallire. Inoltre, anche se ciò si verificasse, in nessun caso viene messa in discussione l’appartenenza dello stato agli Stati Uniti (e alla sua moneta).

Viceversa, nell’Eurozona, il bilancio federale è irrisorio e sempre in pareggio, quindi l’onere della politica macroeconomica di stabilizzazione ricade sui bilanci nazionali. Le regole di disciplina di bilancio sono imposte dal centro, con efficacia risibile. Inoltre, i trasferimenti inter-statali sono irrilevanti.

Data l’attuale struttura, per arginare la crisi nella zona Euro è intervenuta la Banca Centrale Europea offrendo liquidità a buon mercato alle banche in crisi, permettendo loro di comprare titoli di stato. Il cosiddetto il fondo “salva stati” (EFSF divenuto poi ESM) ha contribuito alla ricapitalizzazione delle banche in Spagna e dovrebbe anche finanziare interventi sul mercato dei titoli di Stato per arginare attacchi speculativi e fenomeni di contagio. Questo strumento rischia però di generare azzardo morale perché non è sorretto da un esplicito impegno di nobail-out, nonostante sia soggetto a condizionalità. E poiché l’integrità dell’Eurozona dipende in ultima analisi dalla volontà politica di ciascuno stato membro e non da Bruxelles o Francoforte – l’area dell’Euro è intrinsecamente vulnerabile ad attacchi speculativi che scommettono sull’uscita di questo o quel paese. Questo sistema non funziona.

La strada per mettere la zona dell’Euro al riparo dal rischio di disintegrazione è lunga e presenta grandi ostacoli di ordine politico. Richiede che ciascun paese riprenda con forza la via delle riforme, elimini le barriere alla concorrenza, le rendite di posizione di imprese, sindacati e banche nazionali; richiede che l’Europa inizi a dotarsi gradualmente di un bilancio federale e di assicurazione inter-statale – ad esempio devolvendo il gettito e l’amministrazione di una base imponibile (l’IVA) al centro – e infine richiede che da regole centrali inefficaci e invasive si passi ad una politica basata sulla ownership nazionale della disciplina di bilancio, unita a un impegno vincolante di non bail out delle istituzioni europee.

D’altra parte, la disintegrazione dell’Euro, oltre a forti rischi per la solvibilità degli stati e delle banche, porterebbe verosimilmente ad una stagione di svalutazioni competitive e ritorsioni commerciali che cancellerebbero in poco tempo i benefici della libera circolazione di beni, persone e investimenti. Proprio le cose che rendono forte l’economia americana.

è corretta la comparazione tra USA ed Eurozona? Come correttamente notano gli autori dell'articolo, l'aspetto istituzionale conta: ma non sembra che si sia considerato abbastanza che l'UE non è una federazione di stati, bensì una figura sui generis, un quid intermedio tra un accordo internazionale ed una federazione limitata ad alcune attività.

Gli Stati Membri hanno trasferito sovranità all'UE solo in alcuni settori, di conseguenza le istituzioni europee non sono in grado di svolgere le funzioni che spettano all'amministrazione federale degli USA. Inoltre, com'è ben noto, l'UEM non coincide con l'UE.

L'obiettivo di un bilancio federale richiede proprio una cessione di sovranità paragonabile a quella che sta alla base della formazione degli USA e che, come la conosciamo oggi, è il frutto non solo della guerra d'indipendenza contro la Corona inglese, ma anche della guerra civile e dell'espansione nel West. Ora, noi sappiamo bene che - per via pacifica -. gli Stati Membri molto difficilmente cederanno abbastanza sovranità perché si possa costituire una vera e propria federazione europea: non solo i politici nazionali sono riluttanti a rinunciare al loro potere, ma - verosimilmente - neppure i popoli europei riconoscerebbero la legittimità di una federazione costituita in maniera, inevitabilmente ambigua, sulla base di meri criteri di efficienza economica.

L'affermazione "l'Eurozona è una federazione composita di stati" e' una affermazione molto forte che non so se abbia consenso. L'Eurozona e' una zona monetaria, o un insieme di stati che condividono una moneta unica.

che fosse correttamente evidenziato, concordo (purtroppo) con la seconda parte

L'Europa non è una Federazione e nemmeno una Confederazione.

Si, è una figura sui generis frutto di un compromesso tra l'esigenza di alcune cose in comune ed altre su cui invece ha prevalso la gelosia nazionale.

O piuttosto hanno prevalso le posizioni di rendita delle caste nazionali.