Storicamente, la presenza dello Stato nel settore postale è molto forte, sia per ovvie ragioni militari e di controllo sociale, sia per la natura peculiare del servizio postale dal punto di vista sociale. Questo ha portato, pressoché ovunque nel mondo, a stabilire monopoli pubblici incaricati del recapito postale e di garantire una diffusa presenza sul territorio allo scopo di erogare servizi consustanziali al funzionamento dello Stato. Questa condizione, però, è ormai in larga parte venuta meno, essendo stata superata dalla tecnologia. Infatti, da un lato la "strategicità", per usare un termine in voga, della lettera è molto meno cogente, nell'epoca dell'email; dall'altro è ormai possibile, al di là di ogni ragionevole dubbio, immaginare forme di concorrenza nel recapito (ammesso che prima non lo fosse: nel 1844 Lysander Spooner sfidò il monopolio Usa, riuscendo a recapitare le lettera a costi inferiori, ma venne costretto a chiudere e si sfogò scrivendo questa straordinaria invettiva).

L'Unione europea ha preso atto di questo cambiamento e ha promosso, nel tempo, tre successive ondate di riforma. La prima direttiva (1997) consentiva la concorrenza nei recapiti superiori ai 350 grammi o con tariffa superiore a 5 volte quella corrispondente al primo scaglione di peso nella modalità più rapida. La seconda direttiva (2002) allargava i confini del mercato contendibile abbassando le soglie, rispettivamente, ai 100 grammi di peso e 3,5 volte la tariffa base a partire dal 2003, e poi 50 grammi e 2,5 volte la tariffa base dal 2006. Infine, la terza direttiva (2008) rimosse ogni residuo vincolo monopolistico. Tutte queste soglie, è bene precisarlo, sono da intendersi come soglie minime: gli Stati membri erano obbligati a consentire la concorrenza almeno al di sopra di esse. Nulla vietava di essere più virtuosi di quanto strettamente necessario, come in effetti alcuni scelsero di fare.

Ma c'è un ma: la effettiva ampiezza della concorrenza è limitata dal perimetro del servizio universale, che tutti i paesi europei (in vari modi) hanno mantenuto e che, probabilmente, è un tabù politico insuperabile. E' la stessa direttiva del 2008 a confermare l'obbligo di mantenere piena copertura del territorio nazionale nei servizi di recapito, e a specificare che - se il servizio risulta anti-economico - deve essere lo Stato a sussidiarlo. Di per sé, questo non sarebbe incompatibile con la concorrenza: a patto che il servizio universale venga definito con attenzione (cioè, che non vengano inclusi nel servizio universale servizi che possono essere prodotti anche in regime competitivo) e che le relative compensazioni vengano stabilite correttamente (per esempio, attraverso meccanismi competitivi - niente di nuovo sotto il sole, lo sappiamo almeno dal 1968).

L'Italia, purtroppo, ha recepito tardi e male la terza direttiva europea: ha incluso nel servizio universale anche servizi che potrebbero essere tranquillamente affidati al mercato (come la posta massiva o i periodici); ha deciso di affidare l'intero servizio universale a un solo operatore anziché a una molteplicità di soggetti (bye bye yardstick competition); ha bypassato le procedure competitive preferendo un affidamento diretto all'ex monopolista pubblico, cioè Poste Italiane; ha fissato la durata dell'affidamento in 15 anni, un periodo piuttosto lungo se confrontato col tempo di ammortamento medio degli investimenti nel recapito (suggerimento: il recapito postale è la tipica attività labor-intensive).

Queste scelte hanno reso possibile il miracoloso risanamento di Poste Italiane, che ha saputo sfruttare al meglio le condizioni al contorno: attraverso una intelligente politica di diversificazione in altri business (bancario e assicurativo, in particolare) l'azienda è diventata la grande madre di tutti i sussidi incrociati.

I costi della rete di sportelli sono in larga parte imputati al servizio universale (in perdita, e in declino). Le compensazioni per il servizio universale ammontano, nel 2012, a circa 350 milioni di euro. A esse va aggiunto il monopolio di fatto, garantito dall'esenzione Iva sull'intero perimetro del servizio universale, che vale circa il 90% dell'intero mercato postale. Attenzione: l'esenzione Iva non è (direttamente) un sussidio diretto a Poste Italiane, ma un sussidio indiretto a chi paga il francobollo. In alcuni casi può (forse) essere giustificato, in altri certamente no. Pensiamo alla posta massiva di banche e assicurazioni (circa 1,6 miliardi di euro / anno): trattandosi di una domanda molto rigida, si può presumere che l'esenzione Iva abbia principalmente l'effetto di lasciare nelle tasche degli istituti di credito circa 360 milioni (cioè il 22% di 1,6 miliardi) che altrimenti dovrebbero andare all'erario. Ha anche l'effetto di "obbligare" questi soggetti a usufruire dei servizi di Poste anziché di quelli dei concorrenti che, per quanto siano bravi, difficilmente riusciranno a superare una barriera pari a più di un quinto del prezzo. Il delitto perfetto.

Attraverso la sua rete di sportelli, Poste può sia vendere servizi finanziari e assicurativi, sia mungere l'altra cash cow, cioè la convenzione che la lega alla Cassa depositi e prestiti per la raccolta del risparmio postale. Nel 2012, quest'attività ha fruttato commissioni passive pari a 1,6 miliardi di euro (a fronte di un margine netto nello stesso anno di circa 1 miliardo). A questo proposito, suona quanto meno curioso che l'amministratore delegato di Poste, Massimo Sarmi, si senta autorizzato a dettare condizioni per la privatizzazione (!) e che la condizione posta sia proprio la conferma della convenzione su base triennale con in più una mancetta (5 miliardi anziché 1,6*3=4,8). Banche e assicurazioni, per finire il quadro, lamentano la concorrenza sleale da parte di Poste, che occupa i suoi dipendenti con un contratto molto meno generoso di quello degli operatori finanziari tradizionali. Inoltre Poste è solo parzialmente soggetta alla vigilanza di Bankitalia. Per questo l'Abi da tempo protesta, e i numeri sembrano darle ragione.

Il risultato, non sorprendentemente, è quello di un paese che si distingue per servizi costosi (Figura 1) e una forte di rendita di posizione per l'operatore dominante. Lo vediamo bene da alcuni grafici tratti dal Rapporto 2010-2013 realizzato da WIK-Consult per la Commissione europea, nell'ambito dei periodici monitoraggi sull'evoluzione del settore.

Figura 1. Tariffe domestiche nell'Ue27, in moneta corrente e PPP.

Il grafico mostra il prezzo del recapito di una normale lettera nei paesi europei, sia in euro sia a parità di potere d'acquisto (una misura in questo caso rilevante, visto che buona parte dei costi di produzione sono riferiti ai compensi del personale). L'Italia ha prezzi relativamente elevati se misurati in euro, e molto elevati se guardati in PPP.

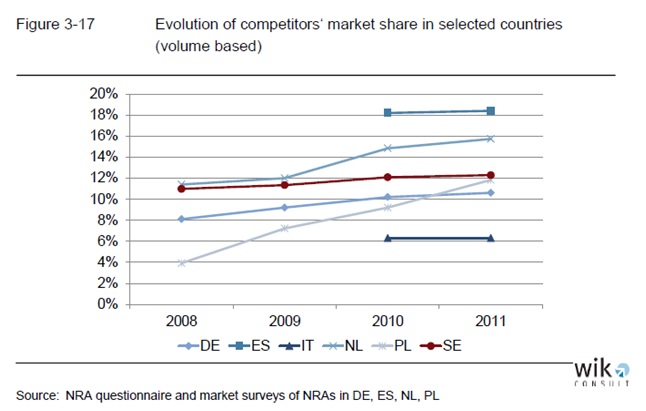

Figura 2. Quota di mercato dei concorrenti.

Il secondo grafico mostra l'andamento delle quote di mercato degli operatori alternativi in alcuni paesi europei. In Italia, i competitor hanno una quota di mercato bassa e stabile, a differenza di altre realtà dove gli effetti delle direttive europee iniziano a vedersi. Particolarmente significativo è il caso dell'Olanda (che nell'Indice delle liberalizzazioni dell'IBL risulta il paese più aperto alla concorrenza in questo settore): modello di successo di liberalizzazione e privatizzazione, dove il "campione nazionale", Tnt, ha avuto un poderoso sviluppo dopo la cessione ai privati, senza per questo restare il monopolista di fatto. L'esperienza di Tnt è istruttiva anche perché smentisce la tesi secondo cui non è possibile vivere di solo recapito, sempre agitata da quanti ritengono che la natura conglomerata di Poste non vada messa in discussione (Figura 3).

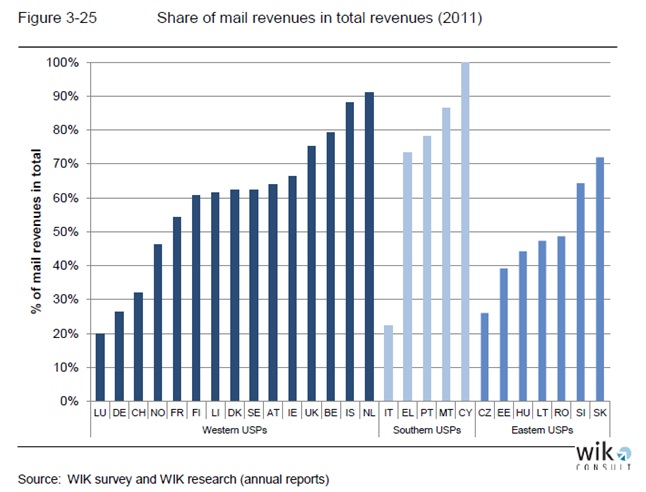

Figura 3. Ricavi derivanti dal recapito in proporzione al totale dei ricavi nei principali paesi europei.

L'Italia è il paese europeo dove le poste dipendono di meno in assoluto dalle attività postali! Cioè, Poste Italiane non è una società di spedizioni: è un'impresa che fa tante cose, tra cui anche il recapito. A dirla tutta, è l'unica che riesce a perdere nel segmento del recapito (Figura 4).

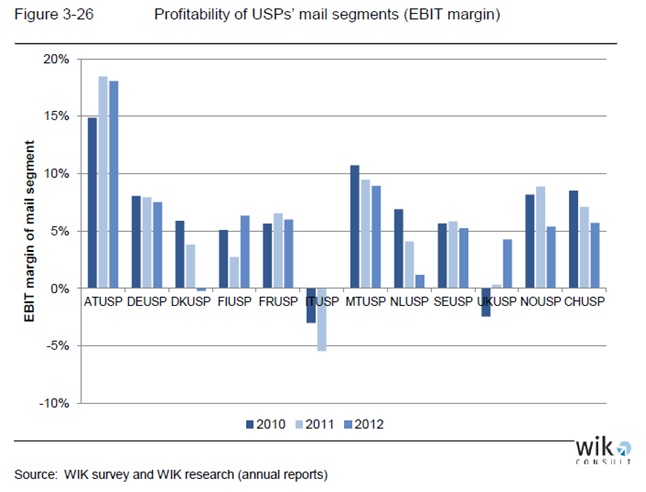

Figura 4. Profittabilità dei titolari del servizio pubblico nel segmento del recapito postale.

Lo ha scritto molto bene Ugo Arrigo: "La redditività delle Poste si basa su tre pilastri fondamentali, nessuno dei quali è di mercato: compensi pubblici per la raccolta del risparmio, compensazioni pubbliche per il servizio universale e il fatto di svolgere servizi bancari utilizzando personale che gode di un contratto molto meno favorevole di quello dei bancari. Poiché solo lo Stato può garantire la permanenza nel tempo di questi tre pilastri, la privatizzazione parziale avrebbe per oggetto non un’azienda di mercato bensì un’azienda a redditività di Stato".

Per farla breve: a dispetto della formale apertura alla concorrenza a livello europeo, l'Italia ha scelto di mantenere un forte monopolio in capo all'operatore dominante, Poste Italiane. Attraverso una definizione estensiva del perimetro del servizio universale, sono state inoltre introdotte una serie di condizioni che riducono la concorrenza, e che portano ad avere tariffe relativamente elevate. Inoltre, la natura conglomerata di Poste determina un fenomeno di sussidio incrociato, grazie al quale il ramo banco-assicurativo fa profitti resi possibili dalla presenza di una rete territoriale capillare pagata dal contribuente nel nome del servizio universale. In più, questa posizione consente a Poste di sfruttare al massimo la sua convenzione con Cdp, da cui deriva una parte consistente dei suoi ricavi. Tutto ciò è reso ovviamente possibile dalla natura pubblica di Poste e dall'assenza di procedure trasparenti di affidamento per i diversi servizi resi da Poste al settore pubblico.

Per questo, la privatizzazione di Poste potrebbe essere una grande opportunità di chiarezza e pulizia. Purtroppo, come vedremo nel prossimo post, quest'occasione rischia di andare persa, con probabilità P = 1-ε con ε piccolo a piacere.

nell'attesa del primo intervento che darà il tono alla discussione, sono andato a ripescare il notevole romanzo !? di pynchon. era anticipatore dei nostri tempi: trame e complotti secolari, mescolanza di storie vere con altre solo verosimili e con al centro niente di meno che il monopolio del servizio postale. buona lettura.

Non c'è niente da fare, a noi italiani piacciono da sempre queste situazioni particolari, anomale, quasi surreali e facciamo di tutto affinché si perpetuino questi "sogni".

Ed è così che questi eroi del nostro tempo, sono ancora una volta riusciti a ripetere al mondo civile quanto Noi siamo più bravi degli altri e che nessuno potrà darci lezioni di alcun genere. E ora il popolo può esultare, e sfogarsi nei suoi 2 minuti di Odio verso gli altri.