Si sa, siamo nell'imminenza del fine legislatura e il segretario del PD non si sottrae alla prassi di promettere un mondo migliore.

È un Renzi alla disperata ricerca di temi di rottura, ansioso di presentarsi come nuovo dopo che appuntamenti elettorali nazionali e interni al suo partito ne hanno svelato le debolezze. Il percorso di convergenza verso retoriche populiste sembra questa volta essere giunto a destinazione perché sui temi economici, e non solo, è ormai diventato impossibile distinguere il suo linguaggio da quello del Movimento 5 Stelle, da quello di Berlusconi (che insiste con la ridicola idea della doppia moneta) e da quello della Lega. Una corsa alla boutade più clamorosa che sembra non volersi arrestare.

Per quanto riguarda il libro "Avanti" la parola d'ordine è, ancora una volta, deficit.

Mi sarei aspettato che alla miracolosa promessa fosse dedicato gran parte dello scritto. Non è così. A fare cosa, ed in quale misura, serva questo deficit addizionale, Renzi non lo dice. Ma su questo tornerò più avanti.

In un post di qualche settimana fa chiudevo auspicando che Renzi non cadesse ancora nella tentazione di spendere soldi che non si hanno perché prima o poi il conto qualcuno dovrà pagarlo.

Quando era Presidente del Consiglio aveva ingaggiato una battaglia senza esclusione di colpi con la Commissione Europea. Gli obiettivi di medio periodo, cristallizzati nel Documento di Economia e Finanza del 2015, indicavano il deficit 2017 all'1,7%. Al netto degli interventi straordinari per le calamità naturali e di quelli per il salvataggio del sistema bancario, con le note di aggiornamento e con la Legge di Bilancio il governo aveva già ottenuto spazio per deficit aggiuntivo che portava il disavanzo al 2,4%. Ora anche questa flessibilità è insoddisfacente e Renzi annuncia di volere far deficit per 2,9% del PIL per i prossimi 5 anni. In questo modo, dice, si riequilibrerà anche il rapporto debito/pil.

Indebitarsi per riequilibrare è già un ossimoro ma fa niente, supponiamo che possa funzionare. I moltiplicatori, si sa, fanno miracoli. Il mio problema e' che, sulla base di quanto Renzi scrive, non si riesce nemmeno a capire come dovrebbe avvenire il miracolo.

La nuova ipotesi renziana è che - a parità di spese che il nostro ritiene incomprimibili - il deficit aggiuntivo finanzi la riduzione delle imposte e lo squilibrio sia compensato dal maggior gettito derivante dalla ripresa economica; una teoria cara a frange di liberali offertisti ma che ha ben poca e dubbia evidenza empirica a proprio supporto. Quindi politiche keynesiane miste a politiche "liberali"; un ircocervo keynesian-offertista appunto.

Renzi, nel suo libro, non spiega se l'indebitamento aggiuntivo debba tener conto del programma di contenimento annunciato prima dal suo governo con la Legge di Bilancio e poi da quello successivo con il Documento di Economia e Finanza di aprile. L'analisi non può che procedere a tentoni ma ci proviamo comunque.

La prova dei numeri

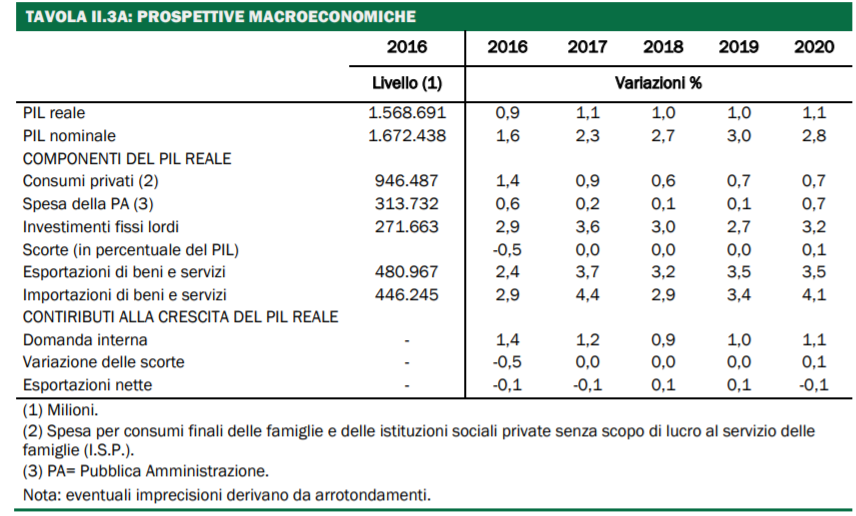

Il quadro programmatico del DEF 2017 indicava per il 2017 un indebitamento netto al 2,1% con una deviazione del saldo strutturale pari all'1,1%. La richiesta di maggior flessibilità avanzata in sede di Commissione da Padoan ha ottenuto che anche per l'esercizio in corso ci sia consentito un maggior deficit con target al 2,4% (al lordo degli interventi straordinari) e slittamento di un ulteriore anno del pareggio di bilancio.

Il quadro tendenziale tracciato nel DEF da questo governo per il 2017 vede un deficit al 2,1% e prevede una crescita dei consumi delle famiglie, nel periodo 2018-2020, fra lo 0,6% e lo 0,7%, su base annuale. L'ipotesi, o meglio la promessa fatta da Renzi prende le mosse da questo dato.

Renzi chiede che il deficit passi dal 2,1% (previsto per il 2017, valori minori sono previsti per gli anni seguenti sino al pareggio) al 2,9% per i prossimi cinque anni, ai margini, insomma, della soglia del 3% fissata da Maastricht. Le risorse addizionali dovrebbero essere utilizzate per ridurre di un pari importo il carico fiscale. Partendo dal taglio di quali tasse Renzi non lo dice. Alla sconvolgente promessa, che secondo sue parole sarà il leitmotiv di tutti i suoi sforzi, non dedica più di una decina di righe. Il Dolce Stil Renzi non prevede analisi o spiegazioni, solo poesia, questa:

"Un accordo in cui l'Italia si impegna a ridurre il rapporto debito/pil tramite sia una crescita più forte, sia un'operazione sul patrimonio che la Cassa Deposito e prestiti e il ministero delle finanze hanno già studiato, sebbene debba essere perfezionata; essa potrà essere proposta all'Unione Europea solo con un accordo di legislatura e in cambio del via libera al ritorno per almeno 5 anni ai parametri di Maastricht con il deficit al 2,9%. Ciò permetterà al nostro paese di avere a disposizione una cifra di almeno 30 miliardi di euro per i prossimi 5 anni per ridurre la pressione fiscale e rimodellare le strategie di crescita".

Un problema concreto che ho dovuto affrontare è stato cercare di capire a quanto ammontano le risorse da utilizzare per abbattere il carico fiscale. Le righe citate, ovviamente, non lo dicono, limitandosi ad indicare "almeno 30 miliardi per i prossimi 5 anni". Mi sono fatto aiutare dalla redazione ma non siamo arrivati ad una interpretazione univoca. I 30 miliardi sono cumulativi o sono annuali e quindi ammontano a 150?

Ho provato ad elaborare una tabella partendo sempre dai dati DEF, bilancio programmatico fino al 2020 e ipotizzando una crescita del PIL nominale negli anni successivi fino al 2023 (il tempo di una legislatura) del 2%, in linea con le dichiarazioni rilasciate alla stampa.

Considerando la differenza fra deficit programmato e 2,9% fino al 2019 e pareggio di bilancio dal 2020 e deficit pro-tasse, la somma fa circa 265 miliardi; troppi rispetto a quanto dice Renzi (oltre 115 miliardi in più). Ragion per cui, o i 30 miliardi sono una cifra tirata a caso, o corrispondono per approssimazione alla misura cumulata. O ancora, terza ipotesi, Renzi non crede/vuole affatto che verrà mai raggiunto il pareggio di bilancio. Lo si intuisce dall'altro suo slogan: cancellare il Fiscal Compact.

Prima però di affrontare questo punto, è opportuno fare un'altra considerazioni sul ciclo economico.

Spendere fuori tempo

La teoria economica, ed il buonsenso, ci insegnano che durante le fasi espansive sarebbe opportuno mettere fieno in cascina, per consumare poi le scorte di fieno durante le fasi recessive. Che quella che stiamo vivendo sia una fase espansiva lo dice non soltanto la mera osservazione dei numeri ma anche lo stesso governo, appoggiato dal segretario del PD, nei suoi documenti ufficiali. Padoan parla apertamente di uscita dal tunnel, sostenuto da previsioni di crescita in miglioramento. Sempre poco rispetto ai nostri partner europei, a noi fare crescita che non sia asfittica non ci viene bene, ma indubbiamente una svolta rispetto alla recessione degli anni appena trascorsi. Se questa svolta non la si vuole (ragionevolmente) attribuire alle riforme mai avvenute, almeno è dovuta all'effetto traino delle altre economie e ad altri fattori esogeni.

Renzi vuole ribaltare questo ragionamento e aumentare l'indebitamento per spesa corrente in una fase in cui ci sarebbero le condizioni per ridurre il debito. L'assunto è l'incomprimibilità della spesa, quindi non potendola comprimere si espande il deficit per poter ridurre le imposte.

Politiche pro-cicliche, invece che anticicliche, le stesse che Renzi contesta a Monti e alla famigerata austerity.

Ma c'è di più: se per combinazione la manovra del deficit non dovesse riuscire e il quadro congiunturale precipitare fino alla recessione (il nostro equilibrio di bilancio è sempre sub-judice e a rischio clausole di salvaguardia), il futuro governo dovrebbe correggere i conti, e in questo modo aumentare le tasse, vanificando ogni aspettativa. A quel punto il target del 2,9% verrebbe facilmente sforato tornando alla procedura d'infrazione per deficit eccessivo. Insomma un futuro governo Renzi sarebbe costretto a sbugiardarsi da solo o attribuire la colpa, per l'ennesima volta, all'Europa "kattiva".

Il nemico da abbattere, il suo simbolo, è l'austerity e l'austerity ha, soprattutto in Italia, un nome: Fiscal Compact.

Fiscal Compact o Maastricht

È difficile comprendere se Renzi sappia cosa vuol dire Maastricht e cosa vuol dire Fiscal Compact, dato che di fatto sono uno la conseguenza dell'altro. Alla stessa stregua è difficile tradurre perché il suo si al primo e il no al secondo. A meno che non si pensi male e si ricada nell'interpretazione opportunistica dello slogan vuoto di contenuti

Il Trattato di Maastricht fu firmato nel lontano 1992 con lo scopo di far convergere i principali driver economici dei paesi firmatari. I due parametri che ci interessano sono deficit e debito.

Nel grafico che segue ho riportato (su dati European Commission) i valori di Debito/Pil (colonna di sinistra) e Deficit/Pil (colonna di destra)

Nel 1992 l'Italia non soddisfaceva nessuno dei parametri di convergenza, con il rapporto Debito/Pil al 105,2% e il rapporto Deficit/Pil al 10,37%. Quando furono fissati i criteri di accesso alla moneta unica il nostro paese aveva recuperato sul fronte del deficit (2,74%) ma era ancora lontano sul fronte del debito (118,06%), tanto è vero che fummo esentati (insieme al Belgio) in cambio di un lento rientro.

Il Fiscal Compact fu approvato invece nel 2012, insieme alla modifica dell'art. 81 della Costituzione sul pareggio di bilancio, in virtù di un rientro sul parametro debito/pil dopo la gravissima crisi dei debiti sovrani e il surriscaldamento dei tassi sul debito pubblico. La crisi di fiducia, che aveva generato l'innalzamento degli spread sopra quota 500, poteva essere contrastata solo da regole certe di equilibrio dei conti economici. Ne seguirono la famigerata regola del rientro di 1/20 in 20 anni (inopportunamente tradotta dalla vulgata con i 45 miliardi annui di costo) e gli accordi noti come Six Pack.

Insomma, falliti gli obiettivi di Maastricht, si dava agli stati membri un periodo entro il quale il rapporto fra debito e prodotto interno lordo sarebbe dovuto essere condotto verso la soglia del 60%. Detto altrimenti col Fiscal Compact si fissava in un tempo definitito, e non più aleatorio, il rientro verso Maastricht.

Per queste ragioni Maastricht e Fiscal Compact sono nella sostanza la stessa cosa, con il secondo che agevola temporalmente il rientro nei parametri fissati dal primo.

Nota a margine: con il governo Renzi il rapporto debito/pil è passato dal 123,10 (dato consuntivo 2012) al 132,5 (dato consuntivo 2016); 9 punti in più.

Il DEF 2017 fissa per l'esercizio in corso un target di stock di debito di 2.265 miliardi. A maggio questo target è già stato superato, con un aumento di 8 miliardi rispetto al periodo precedente e con margini di crescita per l'anno praticamente azzerati (elaborazione Franco Mostacci su dati MEF).

Insomma, non abbiamo possibilità di fare ulteriore debito e il costo per il suo servizio, come abbiamo visto nel post citato in premessa, è già troppo alto.

Fare nuovo debito

Dunque fare ulteriore deficit significa in sostanza fare debito che non ci possiamo permettere. Giampaolo Galli, economista di area PD, ha fatto alcune proiezioni sull'impatto del maggior deficit voluto da Renzi. Pur accettando un moltiplicatore particolarmente generoso (>1), l'effetto sugli equilibri di finanza pubblica sarebbero pericolosissimi. Nel breve periodo, assunto un ipotetico aumento del Pil di quasi 20 punti (siamo oltre il miracolo), dal terzo anno successivo a questa innovazione, ossia dal 2021 in poi, il debito andrebbe fuori controllo perché le maggiori entrate non riuscirebbero più a coprire la maggior spesa per interessi.

Come dice giustamente Galli, si tornerebbe nella migliore delle ipotesi al punto di partenza. La sua conclusione è un laconico e definitivo "con la spesa pubblica non si genera crescita".

Conclusioni

i) Spendere in deficit non funziona perché non genera crescita duratura, anzi appesantisce, spesso in modo drammatico, i conti pubblici;

ii) È una misura pro-ciclica e qualora cambiasse il ciclo economico obbligherebbe i futuri responsabili delle politiche economiche ad adottare quelle politiche di austerity che a parole vogliono combattere.

iii) Con uno stock di debito così ingombrante e oneroso ed un rapporto debito/pil costantemente sopra 130%, non ci sono margini per fare politiche diverse dal contenimento della spesa pubblica corrente.

iv) Invocare Maastricht per abolire il Fiscal Compact è una boutade senza logica e senza contenuti. Al massimo uno slogan che non resiste alla prova dei fatti;

v) Non è chiaro se l'impatto sui conti pubblici sia di soli 30 miliardi, e in questo caso non ci sarebbe lo shock fiscale auspicato da Renzi (si pensi agli effetti pressoché impercettibili dei 10 miliardi dovuti agli 80 euro), o se gli stessi 30 miliardi sono per anno, e allora il risultato sullo stock di debito sarebbe devastante;

vi) L'homo Oeconomicus Matteo Renzi farebbe meglio ad occuparsi di altro dall'economia, e dalle banche, e dalle riforme costituzionali. Insomma, farebbe meglio a rispettare la promessa di ritirarsi a vita privata. Gli si possono al massimo concedere altre esperienze letterarie; anche nel suo affascinante stile.

Si accenna al Belgio e ricordo che questo paese aveva un rapporto debito/pil superiore a quello italiano. Ricordo anche che questo rapporto era diminuito dal 140% a sotto il 90%, sorpassando l'Italia. Segno che un intervento in quella direzione era possibile. Poi la crisi del 2008 ha scompaginato i piani di rientro ma ancora oggi il Belgio fa meglio dell'Italia.