Dipende da quanto i contributi, versati oggi da chi lavora, vadano a definire l'ammontare della propria pensione domani. Da questo punto di vista qualche dubbio possiamo averlo...

Per molti, il sistema contributivo introdotto nel ’95 con la Riforma Dini (Legge 335/1995) oltre ad essere assolutamente necessario per rendere “sostenibile” il nostro sistema pensionistico, è anche più equo per il singolo contribuente, in quanto gli permetterà di avere una pensione proporzionale ai contributi versati, senza le “ingiustizie” del sistema retributivo precedente. Ovviamente, perche il sistema possieda questa caratteristica di equità tutti i contributi che ogni lavoratore versa durante la propria vita dovrebbero effettivamente cumularsi, in media al tasso di crescita del PIL, per definire la propria pensione.

I contributi, infatti, hanno una doppia valenza: oggi fungono da "entrate" dell'INPS che li utilizza per pagare le pensioni di chi già ha smesso di lavorare; domani, diventeranno la base di determinazione della pensione che il lavoratore riceverà la quale (secondo la legislazione) dovrà essere proporzionale a quanto accumulato nel montante individuale. Se una parte dei contributi che un lavoratore riceve vengono utilizzati solo per la prima funzione (pagare le pensioni attuali) ma non per la seconda (calcolare il montante della futura pensione del contribuente) il criterio di equità verrebbe a sparire. Detto altrimenti: se una parte dei pagamenti all'INPS avesse solo la prima funzione e non la seconda, perderebbe la natura di contributo e diventerebbe un'altra cosa. Una tassa occulta.

E’ proprio quello che accade nel nostro attuale sistema di prelievo contributivo, così come possiamo scoprire dalla lettura dei bilanci INPS. Consultando ad esempio l’ultimo Rendiconto Generale disponibile, quello del 2008, scopriamo quanto segue: il Fondo Pensioni Lavoratori Dipendenti (FPLD) (il grosso, si può dire, della Gestione INPS) ha chiuso il 2008 in attivo, dopo anni di perdite, ma conserva un situazione patrimoniale fortemente negativa (circa 123 Miliardi). Per contro, la Gestione delle Prestazioni temporanee ai lavoratori dipendenti (che gestisce maternità, malattie, mobilità, cassa integrazione, etc..) ha sempre, ogni anno, risultati abbondantemente positivi (5,7 Miliardi nel 2008, nonostante le crisi, su circa 18 Miliardi di contributi versati) ed una situazione patrimoniale molto “ricca” (oltre 175 Miliardi).

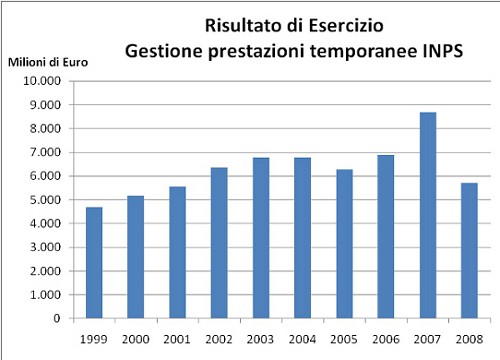

Queste diverse “gestioni” sono alimentate da differenti aliquote contributive, come specificato in queste tabelle INPS. La figura seguente riporta invece gli attivi della Gestione Prestazioni Temporanee INPS durante l'ultimo decennio.

Questo grafico, che evidenzia enormi attivi tutti gli anni, fa nascere subito una prima considerazione: se la Gestione delle Prestazioni Temporanee è sempre abbondantemente in attivo significa che vengono raccolti molti più contributi di quelli necessari per coprire tutte le prestazioni. Ma allora, perché non ridurre questi contributi?

Lasciamo in sospeso la domanda e torniamo al Bilancio 2008 dell’INPS, precisamente allo Stato Patrimoniale del FPLD. Da questo si scopre che tra le passività del Fondo si trovano debiti per circa 150 Miliardi verso la Gestione Prestazioni Temporanee. Questi debiti non sono altro che anticipazioni, a titolo gratuito, che la Gestione ha fatto, nel corso degli anni, al FPLD. Ad esempio, nell’anno 2008, l'anticipazione è stata di 3,5 Miliardi circa.

Perché questo passaggio di risorse dalla GPT al FPLD? Nient’altro che per un “principio di solidarietà”, sancito dall'art.21 della legge n.88/1989, che così recita:

Fondi dei lavoratori dipendenti

1. Nell'ambito del comparto riguardante la gestione dei lavoratori dipendenti, oltre al fondo di cui all'articolo 12 del decreto del Presidente della Repubblica 30 aprile 1970, n. 639 , è istituita la gestione di cui al successivo articolo 24.

In tale ambito il consiglio di amministrazione può deliberare l'utilizzazione, senza corresponsione di interessi, degli eventuali avanzi di gestione.

Ecco spiegato quindi quel debito da 150 Miliardi. Fin qui la giustificazione "legale", ma resta la domanda che avevamo lasciato in sospeso. Perché non vengono ridotti i contribui alla GPT?

Come abbiamo visto, dati gli avanzi della GPT, sarebbe possibile diminuire i contributi a carico dei lavoratori per il finanziamento di questa gestione. Se l'esigenza fosse solo quella di "ripianare i conti" del FPLD, basterebbe poi aumentare i contributi pensionistici della stessa misura in cui si diminuiscono quelli per malattia, maternità, cassa integrazione, etcetera. In busta paga i lavoratori non vedrebbero alcuna differenza. Perché non si fa questo semplice, equo e trasparente aggiustamento?

È presto detto: con questo sistema i pagamenti dei lavoratori alla GPT non costituiscono contributi pensionistici! Ciò significa che non finiranno nel montante individuale per il calcolo delle pensioni future. Così facendo diminuisce il debito futuro dell'INPS verso i contribuenti attuali.

I pagamenti che costoro effettuano alla GPT sono quindi una pura tassa: per la parte sistematicamente in eccesso agli esborsi della GPT essi servono solo per pagare pensioni di altri, ossia degli anziani oggi in pensione! Essi non verranno mai utilizzati per calcolare domani la pensione di chi oggi li paga. Si tratta, insomma, di un trasferimento dalla generazione dei "giovani" (quelli che adesso sono in età lavorativa) alla generazione degli "anziani" (coloro che sono attualmente in pensione). O, detto altrimenti, una tassa occulta sui giovani per pagare delle pensioni che, altrimenti, il sistema non potrebbe piu' permettersi e che, infatti, non pagherà domani ai giovani di oggi.

Un piccolo atto di "generosità intergenerazionale" occulta e forzosa che ha già fruttato 150 Miliardi di euro.

La situazione non può che peggiorare, dato che stanno andando in pensione lavoratori anziani a regime retributivo e vengono sostituiti da giovani a regime retributivo. I primi non pagheranno più contributi ma avranno diritto alla loro pensione, che dovrebbe essere pagata dai contributi - e quindi dai giovani. Esattamente gli stessi contributi che dovrebbero accumularsi sui conti individuali dei lavoratori per pagare la propria pensione