Il sottosegretario allo Sviluppo economico, Claudio De Vincenti, è sceso in campo per chiedere alle compagnie petrolifere di ridurre i prezzi dei carburanti: "Il governo si aspetta da oggi stesso una riduzione dei prezzi del carburante di almeno 4-5 centesimi al litro, oltre alla riduzione di 2 centesimi già avvenuta". L'obiettivo di questo post è spiegare (a) che questo invito da parte del governo e' quantomeno inappropriato; (b) che anche senza inviti del genere il governo ha tutti gli strumenti per far calare, più o meno rapidamente, il prezzo del pieno; (c) che quello che il governo sarebbe intenzionato a fare è, diciamo cosi', una cazzata.

De Vincenti è uno studioso serio e preparato e conosce benissimo tutte le cose che sto per dire. Eppure il governo, intimando ai petrolieri di tagliare i listini, è andato ben al di là delle sue funzioni. Infatti, l'esecutivo non ha alcun potere nella determinazione dei prezzi dei carburanti: i prezzi sono liberi di fluttuare dal 1994. Dunque non si capisce a che titolo il ministero dello Sviluppo economico possa chiedere a un settore di ridurre i prezzi dei propri prodotti, in termini medi, di una certa quantità. Non succede per le scarpe, non succede per il pane, non succede per le camere di albergo, non dovrebbe neppure succedere per la benzina. Al massimo si potrebbe sostenere che il governo, in qualità di azionista di riferimento del market leader, cioè l'Eni con poco meno di un terzo del mercato, potrebbe fare pressioni su di esso. Tale mossa, però, implica un'intrusione pesante nella politica aziendale e, di conseguenza, un calo della credibilità del titolo. In quel caso, infatti, l'obiettivo implicito del management non sarebbe più quello di massimizzare gli utili ma quello di massimizzare gli utili sotto il vincolo di massimizzare la popolarità di uno degli azionisti. Non sarebbe la prima volta, d'altronde, che l'intreccio tra controllante e controllato spinge ora l'azienda ad agire nell'interesse della politica, ora la politica nell'interesse del monopolio (su quest'ultimo punto, però, il governo Monti si è riscattato, almeno in parte). Ma è un altro discorso.

Assodato che il governo non dovrebbe intervenire sul tema, si può obiettare: e allora chi deve farlo? Per rispondere bisogna capire da quali variabili dipenda l'andamento dei prezzi (medi) dei carburanti. Le componenti sono tre: la fiscalità, il "costo della materia prima" (che si scambia sui mercati internazionali ed è stimato attraverso l'indice Platts Cif Med, che incorpora tra l'altro i margini di raffinazione), e il "margine lordo", che serve a remunerare tutti i costi di stoccaggio, logistica, distribuzione primaria e secondaria, oltre naturalmente al profitto delle compagnie e dei gestori degli impianti.

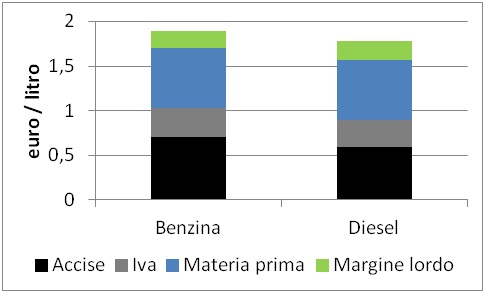

Se i prezzi della benzina e del gasolio appaiono "troppo alti", ciò può dipendere logicamente da ciascuna di queste componenti. In ordine di importanza, la più rilevante sono le tasse, la seconda il costo della materia prima, e infine il margine lordo. Per comodità ragionerò solo sui prezzi della benzina, ma - almeno qualitativamente - lo stesso discorso vale per il gasolio (nei grafici comunque riporterò anche i dati su diesel). Mercoledì 9 maggio 2012 il prezzo medio della benzina, in modalità "servito", andava da 1,899 euro/litro a 1,905 euro/litro a seconda delle compagnie. Prendiamo, per fare cifra tonda, un prezzo di 1,900 euro/litro. La composizione del prezzo è la seguente:

Figura 1. Composizione del prezzo alla pompa (9 maggio 2012). Fonte: elaborazione su dati Quotidiano Energia.

La fiscalità pesa per il 54% sul prezzo della benzina, ed è andata aumentando progressivamente (il decreto Salva Italia, per esempio, contiene un aumento secco di 8 centesimi circa sulla benzina, mentre l'Iva è cresciuta dal 20% al 21% e presumibilmente salirà al 23% nei prossimi mesi, più gli eventuali incrementi per finanziare la Protezione civile, più le addizionali regionali). Il primo e più ovvio strumento che l'esecutivo ha per intervenire sul prezzo, allora, è tagliare le tasse. Si dice, tuttavia, che non si può (o non si vuole). Ce ne facciamo una ragione, ma alla luce di questo suona un poco ipocrita la preoccupazione per il livello dei prezzi. Transeat.

Veniamo così al secondo componente, in ordine di importanza: la materia prima. Qui il discorso è abbastanza complicato, ma basta ricordare due elementi. Primo: ammesso e non concesso che il modo in cui essa viene valorizzata sia scorretto, il problema ha dimensione (almeno) europea e difficilmente potrà essere risolto facendo la voce grossa a livello italiano. L'Antitrust ha avviato un'indagine conoscitiva sul funzionamento del Platts ma temo di essere facile profeta nel dire che essa non porterà a nulla. Comunque, ne attendiamo fiduciosi i risultati. Secondo, forse è vero che c'è stato un tempo in cui le raffinerie erano vacche da soldi: quei tempi, però, sono ormai finiti e sarebbe l'ora di prenderne atto (qui il quadro europeo, qui la situazione italiana, qui un mio intervento di qualche tempo fa).

Può darsi che, quando il sottosegretario invoca riduzioni per ulteriori 4-5 centesimi, abbia in mente questo: poiché nell'ultimo mese il barile è calato grossomodo del 10%, la parte del prezzo industriale riconducibile alla materia prima (attorno ai 67 centesimi) dovrebbe calare in proporzione. Due centesimi le compagnie li hanno già rimossi negli ultimi giorni. Restano, appunto, quei 4-5 centesimi per arrivare al totale di 6-7, pari al 10% di 67. Ma questo è un ragionamento del tutto teorico: le nostre automobili non digeriscono petrolio, ma prodotti raffinati - benzina o diesel, appunto - che, seppure fortemente influenzati dal costo del greggio, seguono logiche proprie (per esempio, il mercato europeo è strutturalmente corto di gasolio, che importa, lungo di benzina, che esporta con crescente difficoltà, e lunghissimo di olio combustibile, un altro prodotto ineliminabile della raffinazione di cui ormai non sappiamo quasi che farcene). Questo suggerisce che il riferimento a cui guardare non sia il Brent o il Wti, ma il Platts o, se preferite, i prezzi dei prodotti raffinati nei paesi a noi comparabili, al netto della fiscalità. Ci arriviamo tra un attimo.

Non resta, infatti, che il margine lordo - cioè, vuoto per pieno, il 10% di quanto paghiamo. E' lì che bisogna mettere le mani? Forse sì, ma con una consapevolezza: se anche lo azzerassimo (se cioè benzinai, operai dei depositi e quadri e dirigenti delle compagnie lavorassero gratis) potremmo ridurre i prezzi di benzina e gasolio grossomodo nella stessa misura in cui la fiscalità, tra accise e Iva, è cresciuta tra il primo gennaio 2011 e oggi. Probabilmente un po' meno.

Supponiamo, comunque, che il margine lordo sia "troppo alto" (lo è, in effetti). Da cosa dipende e in che modo il governo può muoversi?

Una prima, possibile risposta è che le compagnie mantengano un margine eccessivo attraverso comportamenti collusivi. Sul tema l'Antitrust si è ampiamente esercitata (qui l'istruttoria del 1999, poi annullata dal Consiglio di Stato, e qui quella del 2007, conclusasi col "ravvedimento operoso" delle compagnie e tuttavia costruita su argomentazioni molto deboli). Se il governo sospetta che i petrolieri colludano, o ha informazioni che ritiene lo dimostrino, non deve alzare la voce: deve alzare il telefono e fare una segnalazione all'Autorità Garante della concorrenza e del mercato, la quale valuterà le evidenze e prenderà una decisione.

Al netto della collusione, comunque, resta il fatto che i prezzi italiani (al netto delle imposte) sono mediamente superiori a quelli europei di 3-5 centesimi. Lo dimostrano i dati messi a disposizione dalla stessa Unione petrolifera (che peraltro evidenziano, nell'ultimo anno, un trend moderatissimamente discendente del differenziale) e riportati nella figura qui sotto.

Figura 2. Andamento del differenziale medio tra il prezzo italiano di benzina e diesel e il prezzo medio nell'eurozona al netto delle imposte. Fonte: Unione petrolifera.

Il quadro della situazione non sarebbe però completo se non si precisasse che le compagnie, lungo tutta la filiera, sono maggiormente in sofferenza proprio ora che sono accusate di praticare la famigerata "doppia velocità" (prezzi rapidi a salire, lenti a scendere). L'analisi condotta da Gabriele Masini e Gionata Picchio per la Staffetta Quotidiana (qui il testo integrale, ad accesso ristretto) mostra che "nei primi tre mesi del 2012, quando i prezzi dei carburanti (della benzina in particolare) hanno raggiunto i massimi storici, i guadagni della filiera (compagnie, gestori, trasportatori) hanno toccato livelli bassissimi, ben al di sotto della media degli ultimi dodici mesi". Perché? Ancora Masini e Picchio: "L'aumento delle accise deciso in dicembre dal governo con la manovra 'Salva Italia', unito all'introduzione delle addizionali regionali dal primo gennaio 2012, ha provocato, nei mesi tra dicembre e marzo, un vero e proprio crollo dei consumi. Crollo che le compagnie hanno dovuto affrontare evitando di trasferire interamente gli aumenti dei prezzi internazionali dei prodotti raffinati sui prezzi alla pompa. Sembra dunque emergere il timore, da parte delle compagnie, che se i prezzi alla pompa fossero aumentati parallelamente a quelli internazionali (e se dunque i margini fossero rimasti costanti), l'effetto combinato dei rialzi e dell'aumento della pressione fiscale avrebbe compresso ancora di più i consumi". In altre parole, per difendere i volumi compagnie e gestori hanno preferito sacrificare i margini: esattamente il contrario di quello che sembra di capire dal dibattito pubblico e, soprattutto, di quello che pare essere il retropensiero dell'esecutivo nella sua "moral suasion" verso i petrolieri.

Occorre quindi trovare altre spiegazioni. Una possibilità non troppo remota sono quegli ostacoli alla concorrenza che non dipendono dai comportamenti dei concorrenti ma dall'organizzazione del mercato. Su questo tema è stato scritto di tutto e chiunque si occupi della materia sa perfettamente dove sta il problema: nel sovradimensionamento della rete distributiva e nel fatto che solo in Italia negli impianti si compra solo benzina e non anche caffé, brioche, giornali e quant'altro (il recente decreto liberalizzazioni però l'ha permesso, vediamo cosa succede). Inoltre, oggi esiste praticamente un solo schema contrattuale che lega le compagnie ai gestori degli impianti - il comodato d'uso - che rende la struttura dei costi di (quasi) tutti i concorrenti molto simile e soprattutto reciprocamente nota. In questo senso ha perfettamente ragione il direttore energia dell'Agcm, Alessandro Noce, quando, intervistato dalla Staffetta Quotidiana, caldeggia "l'opportunità di procedere ad una piena liberalizzazione delle forme contrattuali eliminando il vincolo della tipizzazione tramite accordi" (per leggere l'intervista è necessario essere abbonati). In questo caso il decreto liberalizzazioni spinge proprio nella direzione opposta.

Ma non è solo l'organizzazione dei rapporti gestore-compagnia a influire sulla concorrenza. E' ancora più pesante la rigidità nelle dinamiche di apertura e chiusura degli impianti. Come si vede nella Tabella qui sotto, nel nostro paese si trova un numero di distributori quasi doppio rispetto alla Francia e grossomodo uguale alla somma tra Germania e Gran Bretagna, con un erogato medio per punto vendita tra la metà e un terzo di questi paesi. In più, la diffusione del self è assai contenuta e soprattutto i prodotti "non oil" sono marginali, sicché i benzinai italiani devono derivare l'intero loro reddito dal margine che riescono a fare sui carburanti, mentre i loro omologhi europei possono "spalmare" margini unitari inferiori su una platea di prodotti più ampia. Bisogna ricordare, per onestà, che negli anni Novanta la rete aveva già subito un ridimensionamento - passando da 28 a 24 mila impianti tra il 1995 e il 2000 - ma poi tale fenomeno sembra essersi arrestato e, anzi, invertito. Contemporaneamente, la riduzione della densità della rete aveva inizialmente spinto verso l'alto l'erogato medio (cresciuto da 1205 m3 di carburante nel 1995 a 1621 m3 dieci anni dopo) ma poi il trend si è nuovamente invertito a causa del contemporaneo calo strutturale della domanda dovuto alla crescente efficienza media del parco veicoli e, oggi, alla recessione.

|

|

Numero punti vendita a fine 2010 |

Parco vetture (*1000) a fine 2010 |

Vetture per punto vendita |

Erogato medio per punto vendita (m3) |

Stazioni di servizio con self service a fine 2010 |

Punti vendita con self service a fine 2010 (%) |

Punti vendita con attività non oil a fine 2010 (%) |

|

Austria |

2656 |

4441 |

1672 |

2480 |

1960 |

74 |

84 |

|

Belgio |

3209 |

5279 |

1645 |

2140 |

2180 |

68 |

Nd |

|

Danimarca |

2004 |

2169 |

1082 |

1850 |

2004 |

100 |

60 |

|

Francia |

12051 |

31300 |

2597 |

3480 |

11950(*) |

99(*) |

Nd |

|

Germania |

14744 |

42300 |

2869 |

2960 |

14600 |

99 |

Nd |

|

Grecia |

7900 |

5132 |

650 |

880 |

110 |

1 |

80 |

|

Italia |

22900 |

36750 |

1605 |

1486 |

8356 |

36 |

15(§) |

|

Norvegia |

1777 |

2305 |

1297 |

1800 |

1777 |

100 |

80 |

|

Polonia |

6755 |

16495 |

2442 |

2620 |

6573 |

97 |

90 |

|

Portogallo |

2573 |

4500 |

1749 |

2250 |

1100 |

43 |

57 |

|

Regno Unito |

8892 |

31258 |

3515 |

3940 |

8450 |

95 |

85 |

|

Spagna |

9670 |

22147 |

2290 |

2950 |

3400 |

35 |

85 |

|

Svezia |

2885 |

4335 |

1503 |

2685 |

2885 |

100 |

44 |

|

Svizzera |

3626 |

4080 |

1125 |

1432 |

3442 |

95 |

40 |

Tabella 1. Struttura della rete di distribuzione dei carburanti in alcuni paesi europei. Fonte: Unione petrolifera. (*) Stime. (§) Solo relativamente ai punti vendita di proprietà delle compagnie.

Lo stop all'adeguamento della rete è dovuto anche, forse soprattutto, a barriere normative implicite. La enorme difficoltà di aprire nuovi e più efficienti stazioni di rifornimento - per esempio presso i supermercati - impedisce un aggiustamento della rete relativamente rapido. Ciò implica una "tassa" stimabile in 4-5 centesimi medi al litro: emerge da un lavoro che abbiamo fatto con Stefano Verde seguendo le pompe inaugurate nei supermercati Conad, ed è confermato dal survey condotto da Pöyry per la Commissione europea. Qui bisogna dire che qualcosa il governo ha fatto (per esempio l'eliminazione del divieto a vendere tabacchi e la possibilità di ricorrere al self service 24 ore su 24, ma solo - ohibò! - nelle aree extraurbane). Tuttavia, il problema sta soprattutto nelle leggi regionali, come l'Antitrust ha evidenziato un'infinità di volte, per esempio nella segnalazione che avrebbe dovuto fare da base per la legge annuale sulla concorrenza. In particolare, molte regioni hanno introdotto l'obbligo, per tutti i nuovi impianti, di dotarsi di pompe per i carburanti ecocompativili (metano, Gpl o idrogeno), che implicano un costo maggiore (non gravante sulle stazioni già esistenti) e soprattutto la necessità di spazi più ampi che, specie nelle aree urbane, possono non essere disponibili. La natura discriminatoria di questi provvedimenti è stata più volte denunciata dal Garante della concorrenza che, però, non ha gli strumenti per intervenire. Teoricamente il decreto liberalizzazioni assegna a Palazzo Chigi la facoltà di impugnare leggi regionali che abbiano l'effetto di impedire la concorrenza: al momento non è stata sollevata alcuna contestazione su questo versante.

In tutto questo, il governo che fa? Riesuma una norma ultra-populista del 2007, grazie alla quale i consumatori ebbero uno "sconto" fiscale sulla benzina di un paio di centesimi per un bimestre a cavallo delle elezioni 2008, volta a "sterilizzare" l'Iva. In pratica, quando il petrolio greggio (chissà perché non i prodotti raffinati?) raggiunge una certa soglia (espressa in dollari!), l'accisa viene automaticamente ridotta allo scopo di compensare l'extragettito Iva. Può essere un tampone per evitare di amplificare gli effetti recessivi dei rincari, ma è una manovra economicamente insensata. La funzione di un prezzo - è quasi imbarazzante ripeterlo - è informare i consumatori sulla scarsità relativa di un bene. Se, passato un dato valore, ai prezzi viene impedito di variare, o la variazione è smorzata, semplicemente la domanda non si adatta all'offerta, col risultato che, a parità di altri elementi, nel breve termine i prezzi saliranno ancora di più! Il governo, insomma, non dovrebbe preoccuparsi delle fluttuazioni dei prezzi, che dipendono dai mercati internazionali, ma del loro livello, reso insostenibile dalla fiscalità (soprattutto) e dalla poca concorrenza.

Conclusione: probabilmente i prezzi dei carburanti in Italia sono "troppo alti", ma il governo "tecnico" di Mario Monti sembra rispondere alla rabbia popolare come un qualunque governo politico. Cioè, per citare il Poeta, si costerna s'indigna s'impegna poi getta la spugna con gran dignità. O, montianamente, con gran sobrietà.

Che ruolo ha in tutto questo l'Eni? Il mercato interno dei derivati petroliferi è soggetto al suo monopolio?

basta ricordare la saras