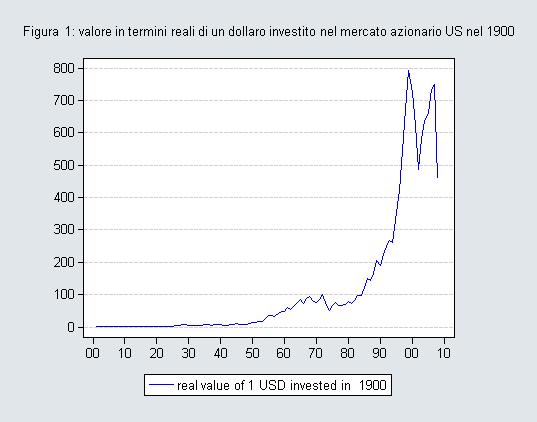

La crisi e le fluttuazioni dei rendimenti del mercato azionario hanno indotto molti a chiedersi se sia ancora vero che l'investimento azionario è il migliore nel lungo periodo. Analizziamo i dati del mercato statunitense. La Figura 1 illustra il valore in termini reali (usando l'indice dei prezzi al consumo, Consumer Price Index, per deflazionare i dati nominali) di un dollaro investito nel mercato azionario US nel 1900 con reinvestimento dei dividendi percepiti. Il valore dell'investimento nell'indice Standard & Poor è salito progressivamente fino ad 800 volte il valore iniziale a fine millennio e ha poi fluttuato fino a raggiungere un livello pari a 500 volte il valore iniziale a fine 2008.

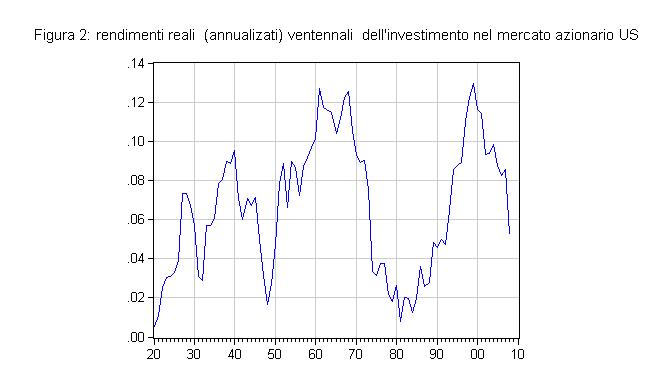

Un analisi più attenta dei dati rivela tuttavia che le diverse generazioni da inizio 900 ad oggi hanno sperimentato fluttuazioni rilevanti: la Figura 2 mostra che il rendimento realeannualizzato è stato molto eterogeneo tra una generazione e l'altra.

“Jolting” Joe di Maggio investendo la sua ricchezza in azioni nell’indice quando si ritirò dal baseball nel 1951 avrebbe raccolto sei volte il valore iniziale in termini reali vent’anni dopo (con un rendimento annuale medio del 8,9 per cento). Non sarebbe stato così fortunato George “Mr.Basketball”Mikan, che investendo il giorno della sua inclusione nella “basketball Hall of Fame” nel 1959 avrebbe accumulato solo 1,6 volte il valore iniziale vent'anni dopo (con un rendimento annuale medio del 1,8 per cento). La questione che interessa tutti è cosi succederà a Shaq, e a tutti noi, nei prossimi vent'anni.

È possibile capire cosa spiega le fluttuazioni dei rendimenti del mercato azionario su un orizzonte ventennale ?

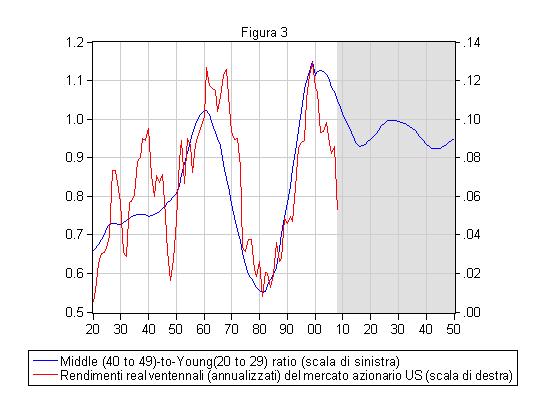

Si consideri la figura 3, dove riportiamo i rendimenti ventennali con la variabile che chiamiamo MY (middle-to-young), cioè il rapporto tra la popolazione tra i 40 e i 49 anni (Middle) e quella tra i 20 ed i 29 anni (Young) negli Stati Uniti. Le fluttuazioni nei rendimenti mostrano una chiara correlazione con le fluttuazioni demografiche e le proiezioni per MY fino al 2050 (disponibili sul sito del Bureau of Census ), potrebbe indurre un certo ottimismo per l'investimento azionario del signor O'Neal.

Cosa spiega la (cor)relazione tra la demografia e le flutuazioni dei rendimenti azionari?

Geanakoplos, Magill and Quinzii (2004, GMQ) offrono un potenziale risposta a questa domanda considerando un modello a generazioni sovrapposte in cui la struttura demografica riflette l'andamento delle nascite negli US, che sono state caratterizzate da periodi ventennali alternati di crescita e contrazione. GMQ studiano l'equilibrio di un'economia di scambio ciclica in cui si alternano tre generazioni: gli agenti prendono a prestito quando sono giovani, investono nella loro mezza età e vivono dei proventi dei loro investimentti da vecchi. In questa economia il rapporto dividendo/prezzo, cioè il rendimento di lungo periodo nell’investimento azionario, è proporzionale a MY. Un livello alto di MY spinge in alto i prezzi azionari perchè prevalgono nell’economia i flussi di investimento nel mercato azionario. In un lavoro recente Favero, Gozluklu and Tamoni (2009, FGT)analizzano le implicazioni empiriche del modello GMQ identificando econometricamente un equilibrio di lungo periodo per il rapporto dividendi/prezzi coerente con gli andamenti delle variabili riportate nella Figura 3. FGT illustrano come la media che si evolve lentamente nel tempo a cui tende il rapporto diviidendi-prezzi sia determinata da MY assieme ad un trend che coglie lo sviluppo della tecnologia. A conseguenza di questo fatto i trend demografici risultano molto significativi per la previsione dei rendimenti azionari nel medio-lungo periodo. Gli stessi trend demografici portano ad indicare, come si evince dalla Figura 3, un rendimento annuale reale medio attorno all’8 per cento per il mercato azionario nei prossimi venti anni.

Prospettive interessanti dunque per Shaquille O’Neal, rese ancor più interessanti dalla crisi che ha molto migliorato le prospettive degli investitori da oggi in avanti. Divulghiamo i nostri risultati a rischio di affrontare Shaq arrabbiato: non una bella prospettiva, anche tra vent'anni!

Bibliografia

Favero C.A., A.Gozluklu and A.Tamoni (2009) ''Long-Run Factors and Fluctuations in the US Dividend-Price ratio.'' , mimeo, IGIER, Dept. of Finance, Bocconi University.

Geanakoplos, John, Magill, Michael and Martine Quinzii, 2004, Demography and the Long Run Behavior of the Stock Market, Brookings Papers on Economic Activities, 1: 241-325.

Una domanda forse stupida.

Poichè a comprare azioni a wall street arrivano da tutto il mondo, il vostro modello considera i flussi demografici solo degli USA o ha tenuto presente anche quelli del resto del mondo o, quanto meno, di quella parte di mondo con popolazione avente capacità di investimento ?

Insomma, l'investitore giapponese o cinese che decide di comprare azioni google è incluso nel modello o no ?

Altro che stupida, la domanda. Rispondera' Carlo, ma secondo me hai ragione, la scoperta di Wall Street da parte dell'investitore cinese negli ultimi 10 anni conta come i baby-boomers. Solo che i) almeno per ora non investono in azioni, ii) si svilupperanno altri mercati in concorrenza a Wall Street.

Ma il tuo investitore non e' nel modello. Io penso che contera' in futuro piu' dei flussi demografici. Ma vado a naso. Carlo rispondera' piu' a puntino.