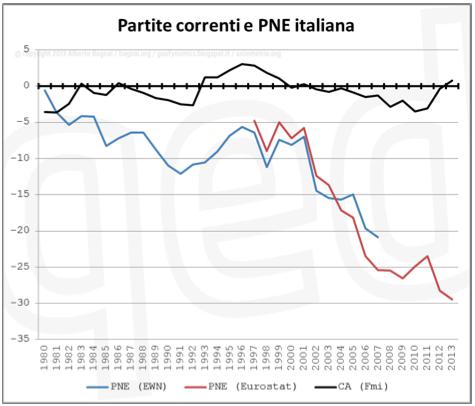

Il post di AB si apre mostrando una figura che riporto qui di seguito.

Il grafico mostra l'evoluzione, dal 1980 al 2013, del current account (CA) italiano (linea nera) e della NIIP italiana prendendo come fonti per la NIIP Lane and Miles-Ferretti (2007) per gli anni 1980-2007 ed Eurostat per gli anni 1997-2013. Tutte le serie storiche sono espresse in rapporto al PIL. I dati riportati da AB sono corretti e lo scostamento tra la linea blu e quella rossa è fisiologico dati i noti problemi di stima. Per semplicità, nella mia analisi qui di seguito considero solo il periodo 1997-2013 ed utilizzo i dati Eurostat (linea rossa) in modo da eliminare lo scarto statistico tra le due serie (rossa e blu).

I punti salienti dell'impianto logico di AB sono da lui messi in evidenza come segue:

“Dal 1980 a oggi l'Italia ha conosciuto un'unica situazione nella quale, pur avendo un debito netto, si è trovata in situazione di surplus, di accreditamento netto, e quindi ha potuto rimborsare i propri debiti esteri, riducendoli. È successo, a spanna, dal 1993 al 1999, quando, come vedete, la linea nera (il saldo delle partite correnti) passò rapidamente sopra lo zero, a significare che l'Italia incassava dall'estero più di quanto pagava all'estero, e quindi le linee rossa e blu risalirono da un debito netto di circa 12 punti di Pil (raggiunto dalla linea blu nel 1991) a un più confortevole debito di soli 5 punti di Pil. Il debito estero quindi si ridusse di 7 punti di Pil.”

“L'episodio di cui sopra (il surplus dal 1993 al 1999), si inquadra fra due episodi di deterioramento strutturale dei conti esteri, cioè due episodi nei quali ogni anno la linea nera scendeva, passando da una situazione di accreditamento, a una di pareggio, a una di indebitamento. Il primo episodio va dal 1986 (quando l'Italia era in lieve surplus) al 1992; il secondo va dal 1996 (quando il surplus italiano raggiunse il suo picco) al 2011.Articolo1”

Quello che mi colpisce nei passaggi riportati è che AB afferma (implicitamente) che le variazioni della NIIP siano state determinate solo da movimenti (proporzionali) del CA e che un miglioramento della NIIP sia possibile solo a condizione di avere saldi correnti positivi [Ripeto, grassetto mio, le parole di AB al riguardo: “l'Italia ha conosciuto un'unica situazione nella quale, pur avendo un debito netto, si è trovata in situazione di surplus, di accreditamento netto, e quindi ha potuto rimborsare i propri debiti esteri, riducendoli.”].

Pensare che la NIIP migliori solo a condizione di avere un CA surplus è errato ed ignora alcuni fatti elementari della contabilita' nazionale, oltre ad infrangersi sull'iceberg dei dati. Vediamo il perché, partendo dalle definizioni.

Il termine NIIP è utilizzato per riferirsi alla ricchezza netta estera di un paese. Ovvero è la differenza tra il valore dei foreign assets (patrimonio o ricchezza all'estero) detenuti dai residenti ed il valore del patrimonio (ricchezza) nel paese in questione detenuti da cittadini stranieri. Insomma, per fare un esempio concreto, la differenza fra le "case" che i residenti in Italia possiedono all'estero e le "case" in Italia che i residenti all'estero possiedono. Come tale, la NIIP è una (differenza fra) stock mentre la CA è invece la differenza fra due flussi. L'evoluzione della NIIP da un periodo al successivo è determinata da due componenti. La prima sono deficit o surplus di CA che implicano (rispettivamente) acquisti o vendite (nette) internazionali di asset. La seconda sono i “Valuation Changes” (VC), ovvero movimenti (relativi) dei prezzi degli strumenti finanziari che compongono le attività e le passività internazionali del paese. Se i prezzi delle case a NY crescono di piu' dei prezzi della case a Milano il VC lo contabilizza. Tipicamente, movimenti di VC sono determinati dai movimenti (relativi) dei mercati finanziari e dei tassi di cambio rilevanti. Formalmente, la relazione appena descritta si esprime tramite una banale equazione:

D(NIIP(t)) = CA(t) + VC(t)

ove l'operatore 'D' indica la differenza prima rispetto al tempo. In parole: la variazione nel tempo t della NIIP e' uguale alla somma algebrica dei due flussi menzionati durante lo stesso periodo di tempo.

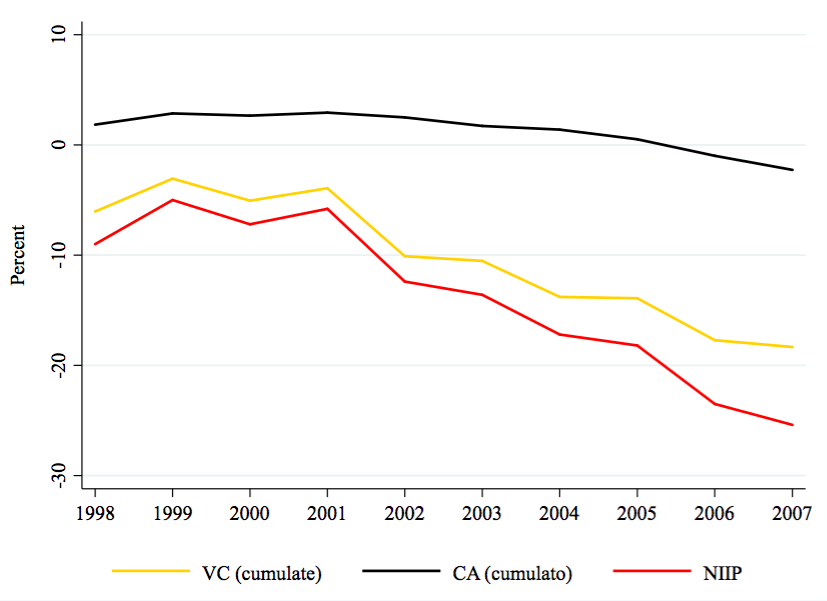

Utilizzando lo stesso dataset di AB e prendendo come periodo d'inizio il 1997 (primo anno nel dataset Eurostat), ho scomposto l'andamento della NIIP italiana nelle sue due componenti (CA e VC) calcolando il contributo di ciascuna. Nel dettaglio, ho cumulato i valori annuali delle CA nel tempo (di nuovo, prendendo come anno iniziale il 1997) e calcolato le VC (cumulate) come differenza tra la NIIP ed il CA (cumulato). Riporto il risultato di questo banale esercizio nel grafico qui di seguito.

La linea rossa del mio grafico è identica a quella del grafico di AB ed in entrambi i casi esprime la NIIP italiana nel tempo in rapporto al PIL. La linea nera riporta i saldi cumulati delle partite correnti, ovvero il contributo del CA all'andamento della NIIP rispetto alla posizione del 1997 (ergo, ortogonale all'evoluzione dei prezzi relativi). La linea gialla è calcolata per differenza e riporta quindi il contributo delle VC ai movimenti della NIIP nel tempo.

Per semplicità, commento solo il periodo compreso tra il 1998 (il 1997 non è riportato nel grafico essendo l'anno base) ed il 2007 (l'ultimo anno prima della crisi). Nel 1998 la NIIP italiana è pari al -9.0 percento del PIL (nel 1997 al -4.8 percento del PIL). A fine del 2007 la NIIP si deteriora ed è stimata al -25.4 percento del PIL. Come però si nota dal mio grafico, i deficit cumulati di CA tra il 1997 ed il 2007 sono stati pari solo al -2.2 percento del PIL. Detto in altri termini, più del 90 percento del deterioramento della NIIP italiana non è stato determinato dal CA ma da VC. Ragionamenti simili si applicano all'intero periodo considerato da AB nel suo scritto, sebbene AB sembri ignorare completamente il punto concentrandosi solo sull'andamento del CA.

Una naturale domanda da porre (senza strillare argomentazioni fantasiose contro large current account deficit, dato che l'Italia non ne ha mai sofferto a differenza di altri Paesi del sud Europa) è quindi la seguente: cosa ha determinato l'andamento delle VC tra il 1997 ed il 2007? Per capirlo bisogna prendere in considerazione cosa è successo con l'introduzione dell'Euro. Come sottolinea (per una volta in modo esaustivo) la Commissione EuropeaArticolo2, data la nuova (per l'epoca) denominazione in Euro, il finanziamento estero di strumenti di debito italiani è cresciuto significativamente e l'investimento in equity all'estero degli italiani è cresciuto più della controparte estera (ovvero dell'investimento in equity in Italia da parte di cittadini stranieri). Come risultato, le passività del Paese Italia si sono progressivamente spostate verso una denominazione in Euro (quindi inelastica al tasso di cambio) mentre i valori patrimoniali attivi (assets) si son spostati verso una denominazione in valuta estera, tipicamente dollari americani. In pratica, la NIIP italiana ha finito con l'assomigliare progressivamente a quella americana, nel senso che anche per gli US le attivita' sono denominate in valute estere e le passivita' sono denominate nella moneta nazionale (il che, chiaramente, rappresenta un punto di forza). Come tale, è probabile che la NIIP italiana possa migliorare significativamente nell'anno in corso dato il deprezzamento corrente ed atteso dell'Euro. Tuttavia, per quanto detto sopra, lo farà probabilmente più dal lato VC che dal lato CA.

Vale inoltre la pena ricordare che la NIIP italiana non ha mai raggiunto livelli allarmanti (quale che sia la definizione di “allarmante”). Il paese ha una posizione relativamente solida in termini assoluti e maggiormente se raffrontata agli altri paesi del sud Europa (alla fine del 2013 la NIIP in Spagna, Portogallo e Grecia era rispettivamente del -98.2 percento, -118.7 percento e -119.3 percento), o agli Stati Uniti (-25 percento alla fine del 2012 nonostante l'effetto largamente positivo delle VC negli ultimi 15 anni)Articolo3. Non solo, ma ancora oggi la solida posizione del settore privato (la ricchezza netta delle famiglie italiane è stimata attorno al 560 percento del PIL incluse le attivita' reali, pari a più di otto volte il reddito disponibile delle famiglie stesse) compensa la posizione finanziaria negativa del governo e delle imprese non finanziarie.

Con questo non voglio negare i problemi dell'unione monetaria europea. Tali problemi sono seri e ben noti agli economisti fin dall'introduzione della moneta unica. Dal mio canto rimango convinto che le questioni a livello europeo si possano risolvere solo premendo in modo deciso l'acceleratore dell'integrazione (pena un lento declino dell'intero continente). Ma le origini dei problemi italiani sono da ricercarsi altrove, senza gridare in modo poco informato contro il fantasma degli "squilibri delle partite correnti" che, come ho mostrato, hanno giocato un ruolo marginale nell'evoluzione della NIIP.Articolo4 Piuttosto, si dovrebbe agire sul problema principale, ovvero la produttività del Paese che, a quanto ho potuto vedere, fa da riflesso ad un livello di capitale umano preoccupantemente decrescente come mostrano alcuni scritti in cui, di tanto in tanto, mi imbatto sul web.

Articolo1Per completezza, i punti sollevati da AB nel post originale sono sei. I quattro non riportati in questo scritto argomentano rispettivamente che: (i) “dal 1980 a oggi l'Italia è sempre stata debitrice netta verso l'estero”, (iv) “entrambi gli episodi di deterioramento strutturale sono legati all'adozione da parte dell'Italia di un cambio fisso”, (v) “entrambi gli episodi si sono risolti in modo abbastanza rapido” e (vi) “la nostra situazione questa volta non è affatto migliorata, anzi!”. Non prendo in considerazione questi punti perché ritengo non siano rilevanti ai fini di questo mio intervento sebbene ognuno meriterebbe una risposta.

Articolo2 Come la Commissione Europea ha evidenziato (vedere 'European Economy, Occasional Papers (2012), Macroeconomic Imbalances – Italy' disponibile a ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp107_en.pdf), "part of this shift 'may be explained by the increased use by Italian investors of mutual and other investment funds located abroad also for taxation purposes".

Articolo3 Sul punto si veda (Chapters 1 and 2) International Macroeconomics by Schmitt-Grohe, Uribe, and Woodford.

Articolo4 Vale tra l'altro la pena ricordare che CA deficit non riflettono necessariamente un'imbalance ma possono solamente segnalare un comportamento ottimale di agenti razionali che si indebitano a fronte di shock di reddito fututi attesi. Un modello elementare di real business cycle internazionale model mostra queste dinamiche in modo molto chiaro.

Questo è un altro esempio di correlazioni spurie e concluzioni tragicomiche

http://keynesblog.com/2015/01/19/produttivita-euro/

Grazie.

Se avete altri esempi postate il link. Avro' cura di commentarli.