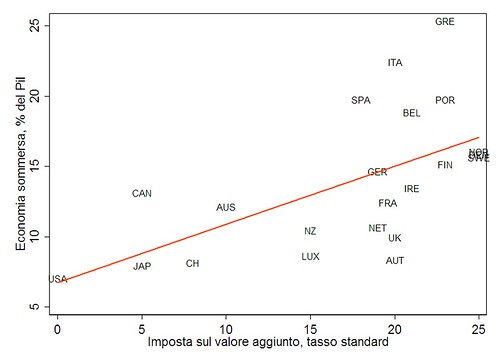

La figura sotto mostra che nel gruppo dei paesi OCSE esiste una la relazione positiva tra il livello di tassazione del valore aggiunto (la nostra IVA) e la dimensione dell'economia sommersa. Sull'asse orizzontale è riportata l'aliquota standard (ingnorando cioé le eventuali aliquote ridotte per particolari categorie di beni e servizi) dell'imposta sul valore aggiunto e sull'asse verticale la dimensione dell'economia sommersa, come stimata da Friedrich Schneider e Andreas Buehn (media dal 1996 al 2006).

http://www.flickr.com/photos/66112502@N05/6179155856/

Una classica interpretazione di questa correlazione positiva è la seguente: più la raccolta delle imposte è inefficiente (e quindi più grande è l'economia sommersa) più i governi fanno ricorso a tassazione indiretta. L'enforcement della tassazione diretta dei redditi, infatti, è più difficile dell'enforcement della tassazione indiretta: nascondere il proprio reddito è più facile che nascondere l'acquisto di un'auto o di un appartamento.

C'è però una seconda interpretazione, che rovescia il nesso di causalità: più si tassa il valore aggiunto mediante imposte indirette sulla produzione, come l'IVA, che si basano su un sistema credito/debito più è forte per le imprese l'incentivo a nascondere al fisco le proprie transazioni. Non sto parlando dell'incentivo (ovvio) per il consumatore finale ad acquistare senza fattura per non pagare l'IVA, ma di un incentivo per le imprese che si propaga lungo la catena produttiva.

L'idea è molto semplice ed è stata ben illustrata da Aureo De Paula José Scheinkman, sebbene in un modello più complicato e più interessante di come racconto io la storia in questo post. L'IVA, come tutti sanno, funziona essenzialmente così: ogni acquisto di beni e servizi viene tassato. Chi riscuote l'imposta (vendendo un prodotto) ha un debito verso il fisco pari all'imposta riscossa. Chi la paga (acquistando un prodotto) acquisisce un credito verso il fisco pari all'imposta pagata, che può far valere a fronte del proprio debito, se si tratta di un soggetto che ha un diritto di detrazione. Questo diritto non lo hanno né i consumatori finali -- cosicché alla fine l'IVA è un'imposta sul valore aggiunto a carico del consumatore -- né (e questo è il punto cruciale) le imprese che operano nell'economia sommersa.

Di conseguenza, le imprese sommerse hanno un incentivo ad acquistare beni intermedi da altre imprese sommerse. Infatti, se li acquistassero da un'impresa che emette fattura pagherebbero l'imposta senza acquisire alcun credito IVA. Questo incentivo è tanto più forte quanto maggiore è l'aliquota IVA (le imprese sommerse potrebbero anche acquistare da imprese regolari senza far emettere fattura, certo, e in pratica lo fanno, ma aumentare il volume di transazioni sommerse per un'impresa formale è più rischioso che per un'impresa che è già sommersa al 100%). Inoltre, c'è un ovvio effetto a catena: le imprese sommerse tenderanno a vendere a clienti anch'essi sommersi (quando questi clienti sono altre imprese), perciò l'aumento dell'attività sommersa in un punto della catena produttiva si propaga all'intera catena: anche variazioni apparentemente piccole come un 1% possono alla fine risultare grandi.

Dobbiamo quindi aspettarci che laddove si tassa il valore aggiunto con questo metodo credito/debito aumenti delle aliquote foraggino l'economia sommersa rafforzando la convenienza all'interazione tra imprese informali e che riduzioni delle aliquote abbiano l'effeto contrario. De Paula e Scheinkman mostrano che la seconta aspettativa è corretta: quando gli stati brasiliani di San Paolo e Rio Grande hanno ridotto le aliquote IVA per le piccole imprese (nel 1998 e nel 2005) si è assistito a un aumento del tasso di formalità delle imprese. Se è così, il recente aumento dell'IVA in Italia mostrarerà presto che anche la prima aspettativa è corretta e che il tasso di informalità delle imprese e la dimensione dell'economia sommersa aumenteranno.

Segnalo che in Svizzera le micro imprese che fatturano meno di 100'000 franchi (oggi circa 80'000 euro) non sono soggette ad IVA. L'importo è appena stato aumentato (era 75'000 CHF). Per un consulente free lance, per chi lavora da casa e non ha personale (quasi il 50% delle microimprese svizzere sono ditte individuali con un solo addetto) è un modo per non cadere nella trappola del sommerso. A questo aiuta anche il basso tasso di IVA (che al massimo è 8%) e la bassa fiscalità diretta. Credo pero' che il maggior vantaggio non sia di ordine economico diretto (in fondo il risparmio è solo dell'8%) ma che sia legato al costo burocratico. Questo sia per una microattività che dovrebbe tenene i conti IVA per cosi' poco, sia per l'amministrazione che dovrebbe esaminare una valanga di dichiarazioni di scarso valore economico. Penso che operativamente una simile misura possa ridurre il sommerso in Italia e permettere all'amministrazione di concentrarsi sui casi seri.

Ne approfitto per fare una domanda. Vista la relazione tra aliquota e sommerso, si puo' ipotizzare che una diminuzione dell'aliquota, unita a semplificazioni amministrative, potrebbe ridurre il sommerso e quindi generare un gettito elevato piu' corrispondente alla nuova aliquota. Il gettito attuale a quale aliquota teorica corrisponderebbe?

questa sistema svizzero meriterebbe un approfondimento da parte di qualche esperto in materia. Se effettivamente aiuta a far emergere il sommerso e può essere presentato come una semplificazione per le migliaia di partite IVA italiane (penso anche a tutti i "consulenti"che in realtà sono dipendenti costretti ad aprire la PI) il fatto che non abbia nemmeno sfiorato la mente degli italici governanti (una parte dei quali spesso cita il canton ticino come Eden a cui aspirare) mi sembra argomento degno di analisi.

Interessante il sistema svizzero. Per le imprese il vantaggio e' amministrativo, certo.

Un conto parecchio rozzo e' il seguente. Il sommerso in Italia e' circa 1/5 del Pil; immaginiamo che tutto il valore aggiunto venga tassato al 20%. Allora il gettito attuale (circa 0,2*Pil) si puo' ottenere con un'aliquota del 16% circa. Naturalmente questo non implica che con aliquota al 16% non avremmo piu' evasione IVA.

Mi e' stato detto (da un amico architetto che lavora in proprio) che chi lavora in proprio in UK non paga l'IVA se ha un fatturato minore di 50,000 sterline all'anno. (Anzi, guardando adesso il sito per la registrazione al pagamento IVA, sembra che il limite sia 73,000 sterline).

A questo proposito, e' possibile stimare quant'e' il costo burocratico di questo piccolo aumento?

Senza contare la conflittualita' che questo aumento ha provocato: l'altro giorno su radio24 c'era una trasmissione dedicata, e il caso dell'acquirente che aveva ordinato qualcosa su un preventivo con iva al 20% per poi vedersela fatturata al 21% era quasi un tormentone.

Ad ogni modo e' davvero paradossale che il PdC che fino a poco tempo fa giustificava chi evade (perche' le tasse son troppo alte) ora aumenti le imposte ancora un po' (a chi le paga - ovviamente).

Attenzione che anche in italia c'è un sistema simile (a memoria è per 35.000 euro): l'iva diventa parte integrante del costo di acquisto e vendita, e non si fa contabilità IVA.

Quanto sia simile al sistema svizzero non lo so, ma da chiaccherate informali sembra che non sia molto vantaggioso, a parte la non tenuta dei libri i.v.a. e la non partecipazione agli studi di settore. Di più non so.