Tutti vogliono aumentare i salari degli italiani. Lodevole intento, dal momento che i salari dei lavoratori dipendenti italiani sono, effettivamente, molto bassi in relazione alla media degli altri grandi paesi europei (Francia, Germania, Regno Unito ed anche Spagna). I dati Eurostat, riportati nella relazione "Consumo e Crescita in Italia" pronunciata dal Governatore della Banca d'Italia Mario Draghi nell'ottobre 2007, lo confermano (vedi qui per un commento e qui per alcune correzioni).

Ad esempio, nel 2001-2002 nelle imprese dell'industria e dei servizi privati, in Italia la retribuzione media oraria era di soli 11 euro. A parità di potere d’acquisto questo valore è circa il 30-40% al di sotto dei corrispondenti valori in Francia, Germania e Regno Unito. Tali differenze salariali sono più contenute per i giovani, ma poi si ampliano per le classi centrali di età (quelle generalmente più produttive) e tendono ad annullarsi per i lavoratori più anziani. Il differenziale è più basso nelle occupazioni manuali e meno qualificate. I dati citati rappresentano valori medi e risentono delle diverse caratteristiche individuali dei lavoratori; ma anche a parità di caratteristiche individuali, le retribuzioni mensili nette italiane risultano inferiori di circa il 10% rispetto a quelle tedesche, del 20% a quelle britanniche e del 25% a quelle francesi.

Questo fenomeno risulta vero per i lavoratori dipendenti del settore privato, ma vale in parte anche per i dipendenti pubblici "comuni", ossia per insegnanti, postini, infermieri, dipendenti delle ferrovie, impiegati delle prefetture o degli enti locali. Sembra valga molto meno, invece, per quella ristretta elite di dipendenti "ministeriali" e "alti funzionari" - concentrati quasi tutti nei ministeri romani o nelle loro propagazioni-satellite in Italia e nel mondo - che a colpi d'indennità e aumenti di qualifica guadagnano non solo più di quanto dovrebbero percepire visto ciò che non fanno, ma anche di più dei loro analoghi europei. Di questi non ci occuperemo in questo articolo, anche se l'argomento meriterebbe davvero molta attenzione. Per non generare confusione, tralasceremo quindi tutti i dipendenti pubblici. Se le energie ci ritornano, la prossima volta proveremo ad analizzare i salari del settore pubblico. Per oggi, ai lettori interessati speriamo bastino ed avanzino i dati relativi ai salari del settore privato.

I FATTI AGGREGATI

Per stuzzicare l'appetito (e per i lettori che vanno di fretta e non vogliono sciropparsi le tabelle che seguono) ecco tre sunti, fra i molti possibili, della situazione. Corriere sul rapporto Banca d'Italia sui redditi delle famiglie, editoriale di Francesco Giavazzi sui salari che piangono, inchiesta "ad hoc" de La Repubblica sul potere d'acquisto dei salari italiani.

Che i salari reali italiani, a parità di età e qualifica, siano inferiori a quelli europei di percentuali che vanno dal 10% al 40%, lo diamo per acquisito, anche se si ritornerà brevemente su questo punto più avanti nell'articolo per descrivere meglio la situazione del nostro Paese. Diamo anche per acquisito che una parte di questa differenza sia dovuta alla maggior pressione fiscale sul reddito da lavoro italiano, pressione particolarmente forte per i dipendenti che non possono usufruire di quella "esenzione implicita" che da 50 anni regge il sistema socio-politico italiano e della quale si avvantaggiano i lavoratori autonomi, ossia l'elusione e l'evasione fiscale. Occorre però stare attenti a non farsi troppe illusioni: il maggior carico fiscale spiega solo una parte relativamente piccola della differenza fra i salari italiani e quelli degli altri paesi europei. I dati Eurostat (che non riportiamo per non appesantire troppo l'articolo) mostrano che, anche qualora si considerassero i salari lordi di tutte le imposte ed i contributi, esisterebbe comunque una differenza dell'ordine del 30% con quelli della Francia, ed addirittura superiore al 40% con Germania ed Inghilterra. Solo nel confronto con la Spagna i salari italiani lordi risultano leggermente superiori, ma i salari spagnoli partivano da valori molto inferiori agli italiani negli anni 80. Inoltre, quando si confrontano i salari netti gli spagnoli e gli italiani sono praticamente equivalenti, con gli spagnoli leggermente superiori negli anni recenti.

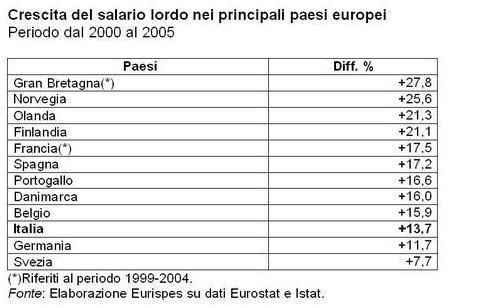

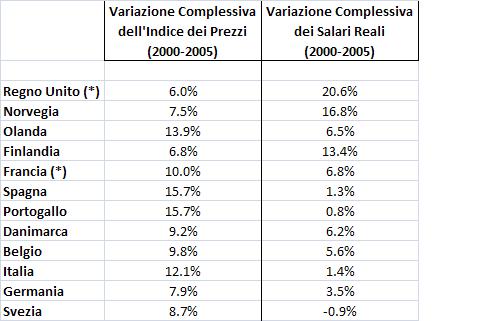

Vediamo ora cosa è successo al loro tasso di crescita negli ultimi 25 anni (1981-2006). Anch'esso è sostanzialmente inferiore a quello degli altri paesi europei, ma la mancanza di crescita è concentrata soprattutto negli ultimi dieci anni circa. Prima, ossia sino al 1995-96, i salari italiani si comportavano più o meno come la media di quelli dei grandi paesi europei (Francia, Germania, Regno Unito e Spagna). Un confronto sommario di quanto successo negli ultimi cinque anni si trova nelle due tabelle che seguono.

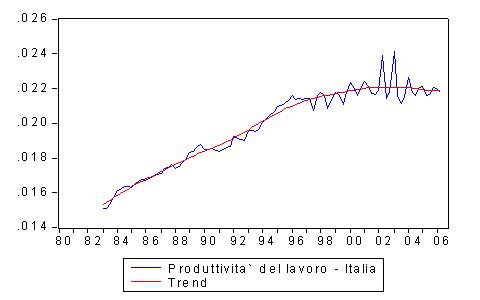

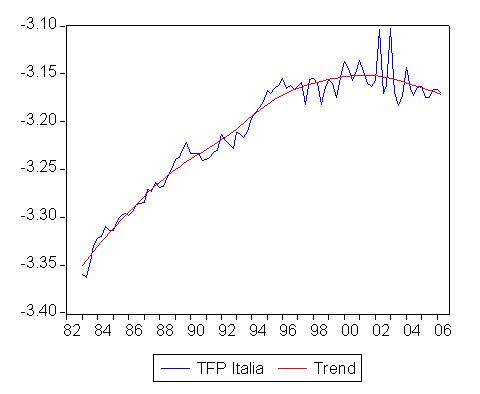

Il fatto è che, negli ultimi dieci-undici anni, non sono solo i salari dei lavoratori dipendenti che hanno smesso di crescere: la loro produttività ha fatto lo stesso. Più in generale, tutte le misure di produttività del lavoro italiano, dipendente o non, pubblico o privato (che già crescevano poco rispetto ai paesi più avanzati sin dalla metà degli anni 80) hanno frenato bruscamente e si sono appiattite attorno al 1996. Il grande rallentamento, anche se forse veniva da lontano, si manifesta nei dati solo dopo la recessione della prima metà degli anni '90, o con la fine del regime Craxi-Forlani, se volete, e l'entrata in scena di Berlusconi e Prodi! Il grafico seguente - che descrive l'evoluzione della produttivita` del lavoro in Italia (qui misurata dal rapporto tra prodotto interno lordo reale e numero complessivo di ore di lavoro) - crediamo renda chiaramente questo fatto.

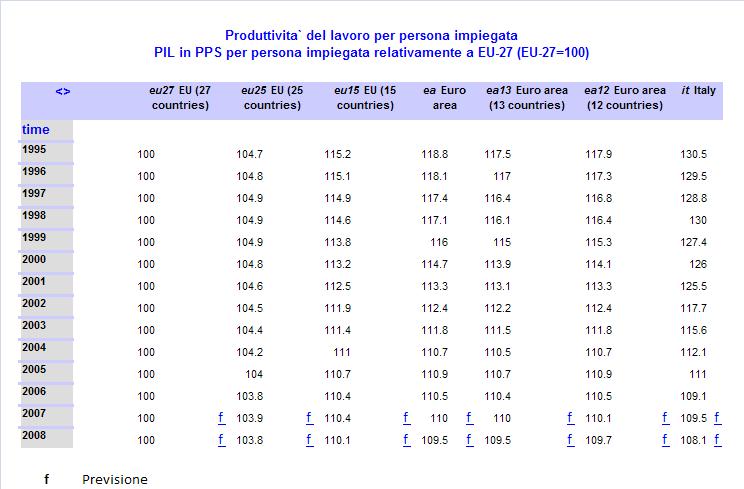

Ulteriori prove del lento declino si trovano nella tabella qui sotto (fonte EUROSTAT), che presentano l'evoluzione della produttività del lavoro italiana in relazione alle medie europee a partire dal 1995:

I FATTI, UN PO' DISAGGREGATI (SOLO PER SECCHIONI)

Cominciamo dal valore aggiunto per ora lavorata che, piaccia o non piaccia, è la torta di cui il salario orario è una fetta. Il VA per ora lavorata è cresciuto del 44% tra il 1981 ed il 2000 ed è diminuito dello 0.9% tra il 2000 ed il 2006. La crescita del valore aggiunto per ora lavorata si è fermata attorno al 1996, a ben guardare. Da allora, in 11 anni, esso è cresciuto solo del 2%! Questo nella media, mentre i valori settoriali dicono cose ancor più interessanti. In agricoltura, dove il VA per adetto era triplicato nel 1981-2000, la crescita è stata, da allora, pari all'1%. Nell'industria, dov'era quasi raddoppiato, è rimasto costante. Nelle costruzioni è cresciuto dell'1.5% ma in questo caso anche il periodo 1981-2000 era stato misero (+5%). Il commercio è il settore "record" con una crescita del 4%, contro il 33% del periodo precedente. Infine il settore finanziario ed immobiliare e quello dei servizi pubblici hanno avuto entrambi una sostanziale crescita negativa: -11.6% e -6.5%, rispettivamente. Questi due valori, vanno qualificati. Mentre nel secondo, che corrisponde quasi interamente con il settore pubblico, il VA per ora lavorata diminuisce da sempre (-8% tra 1981 e 2006), nel primo abbiamo assistito a due movimenti contrastanti. Il VA per ora lavorata nel comparto dell'intermediazione finanziaria è cresciuto del 27% nel 1981-2000 mentre da allora ristagna. Nel comparto delle attività immobiliari, noleggio, informatica, ricerca e servizi alle imprese, invece, il VA per ora lavorata cala da sempre, ed è oggi uguale a circa un terzo di quanto fosse nel 1981. Quest'ultimo dato è però comprensibile in base al fatto che le ore lavorate sono quintuplicate e che,25 anni fa, si trattava di un comparto minuscolo e ad alto VA.

Un quadro aggregato desolante, dunque, a fronte del quale pare opportuno chiedersi se esiste almeno qualche settore o comparto dell'economia italiana che faccia eccezione. Ossia, se esistono industrie nelle quali la produttività continui a crescere in modo sostanziale. I valori disaggregati per comparti più piccoli di quelli citati si fermano - purtroppo: grazie ISTAT - al 2004. In quell'anno solo il comparto della produzione e distribuzione dell'energia elettrica, acqua e gas sembra avere performances decenti: +22% rispetto al 2000. L'unico altro che segnala un minimo di crescita del VA per ora lavorata (+5.2%) è quello della produzione articoli di plastica e gomma. Per il resto, declino o costanza. Insomma: la produttività del lavoro italiano non cresce, da dieci anni e più, in alcun settore economico.

Veniamo ora alla produttività totale dei fattori (o TFP), un concetto forse un po' tecnico per l'uso del quale ci scusiamo con i lettori non esperti. Esso è però molto utile per capire cosa causa che cosa. Intuitivamente, pensate alla TFP come un indice della crescita di produttività attribuibile al fatto che si producono delle cose migliori e nuove, si organizza il lavoro meglio, si fanno prodotti che il consumatore valuta di più, e così via. Insomma, tutti quei guadagni di produzione che NON dipendono dall'usare maggiori quantità di capitale e un numero maggiore di ore lavorate. L'indice aggregato di TFP era cresciuto del 25% tra il 1981 ed il 2000, e da allora è sceso di quasi il 3%! Anche in questo caso, la grande frenata avviene attorno al 1996 visto che la TFP italiana del 2006 è identica a quella di 11 anni prima. Le variazioni settoriali sono simili a quelle evidenziate per il VA, con l'unica variante che la TFP sembra essere diminuita in tutti i settori fuorché quello del commercio (+1.6%) dal 2000 ad oggi. Particolarmente drammatiche, dal 2000 ad oggi, le diminuzioni della TFP nel settore finanziario ed immobiliare (-12%) ed in quello dei servizi pubblici (-9%). Come al solito, una "foto" vale più di cento parole, quindi eccola (il grafico si basa su stime nostre su dati nazionali aggregati di fonte EUROSTAT):

Negli ultimi cinque anni sono andate crescendo le ore lavorate totali. Esse sono ora il 6% più alte di quanto erano nel 2000, anno in cui erano uguali a quelle del 1992 e solo il 3% maggiori che nel 1981. La distribuzione settoriale di tale crescita, è altamente ineguale. Nell'agricoltura ed industria le ore lavorate sono il -8% ed il -4% che nel 2000, mentre sono cresciute in tutti gli altri settori. Rispettivamente: costruzioni (+15%), commercio ecc. (+3%), intermediazione (+21%), servizi pubblici (+13%). Vale la pena notare che TUTTA la crescita nelle ore lavorate si concentra, dal 1981 ad oggi, negli ultimi tre settori che danno, rispettivamente, +20%, +246% e +122% su quell'arco di tempo. Vi preghiamo di guardare attentamente gli ultimi due numeri che corrispondono, rispettivamente, all'intermediazione finanziaria/immobiliare ed al settore pubblico. Durante gli stessi 25 anni le ore lavorate totali hanno registrato un +8%. Detto altrimenti: praticamente la totalità della crescita di ore lavorate durante gli ultimi 25 anni è dovuta all'intermediazione finanziaria/immobiliare ed al settore pubblico.

I FATTI, ANCOR PIU' DISAGGREGATI (SOLO PER SECCHIONI INVETERATI, MA UTILI PER L'ANALISI A VENIRE)

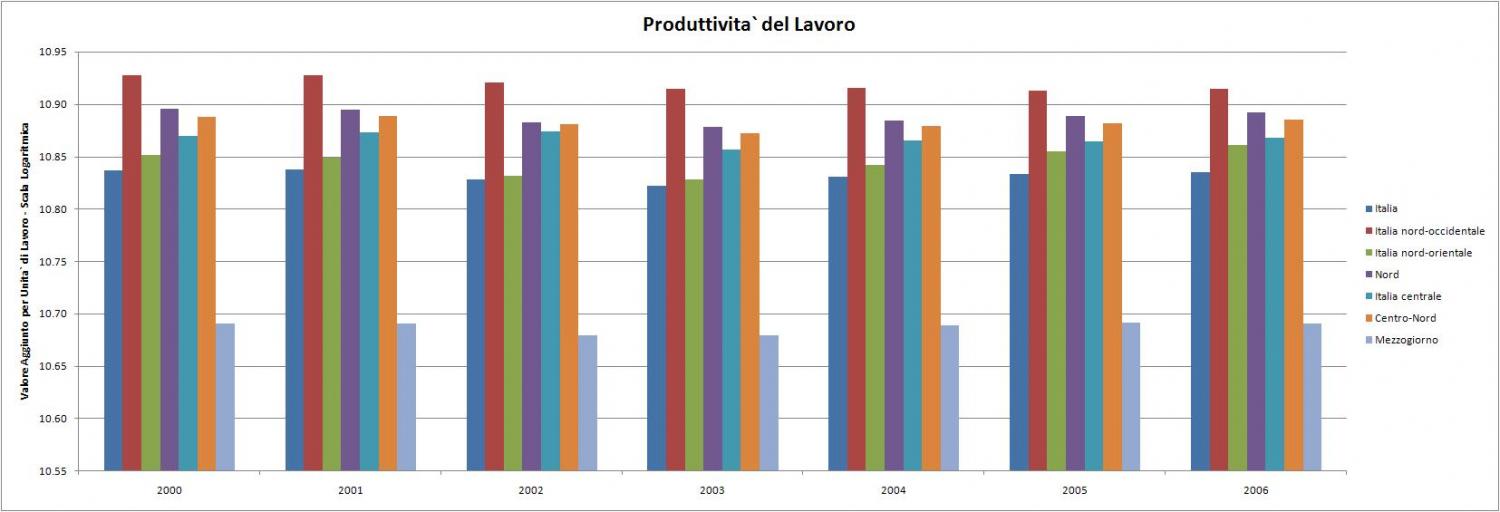

Utilizzando dati ISTAT è possibile disaggregare l'evoluzione e, soprattutto, il livello della produttività del lavoro italiana negli ultimi anni. Guardando alle medie nazionali, ad esempio, si nota come la produttività nell'Italia del Centro e del Nord si mantenga consistentemente ben più alta della media nazionale, con differenze evidenti a seconda che si consideri l'aggregato Italia Nord-occidentale o Italia Nord-orientale. Un po' a sorpresa, rispetto all'opinione comune, la produttività del Nord-Est non si discosta di molto dalla media. La situazione, non sorprendentemente, cambia se si guarda agli indici di produttività del lavoro nel Mezzogiorno, assai lontani dalla media nazionale e ben più distanti da quelli settentrionali. Gli istogrammi qui sotto ben rappresentano la situazione appena descritta e la sua evoluzione, quasi impercettibile a dire il vero, dall'inizio del nuovo millennio. Detto altrimenti, in questi istogrammi ci sono due messaggi: la differenza fra la produttività del Sud e quella del resto del paese è gigantesca, e non cambia nel tempo.

L'impressione è confermata se si osservano, poi, i tassi di crescita complessivi di questa variabile nelle stesse macro-aree geografiche di sopra. Si scopre allora che nel periodo 2000-2006 l'Italia Nord-orientale ha registrato una crescita dello 0.92%, l'Italia Nord-occidentale una caduta dell'1.27% ed il resto variazioni relativamente piccole ma negative! Messa in soldoni: la produttività del lavoro sta diminuendo ovunque, ed il Nord Est riesce a fatica a crescere un pelino, ma proprio un pelino.

Disaggregando ulteriormente (per settori e per le tre aree) i dati per il 2005 - l'ultimo anno, nel database ISTAT, per cui si abbiano dati completi e comparabili per ogni regione ed industria - scopriamo anche che i livelli di produttività sono abbastanza eterogenei settorialmente e territorialmente. In primis, si registra la sistematica arretratezza delle regioni del Sud. Inoltre, esistono nel nostro Paese settori la cui produttività del lavoro si discosta in maniera significativa dalla media nazionale e dalla media delle altre industrie. Infine, l'andamento degli istogrammi su base nazionale è assai simile a quello degli istogrammi per ciascuna macro-area a suggerire che l'eterogeneità della produttività settoriale potrebbe essere relativamente più pronunciata dell'eterogeneità regionale, fatto salvo ovviamente il caso del Mezzogiorno. Quest'ultimo continua ad apparire, anche in questi dati, come un territorio a parte dal resto del paese.

L'analisi veloce di appropriati indici di dispersione può, infine, rendere meglio l'idea di quanto variabile ed eterogenea sia la produttività del lavoro in Italia. Le tabelle che si riportano a seguire indicano l'evoluzione temporale dei coefficienti di variazione (non pesati per livello di attività economica) della produttività del lavoro in Italia lungo le industrie e le aree geografiche. Ad indice più elevato corrisponde una dispersione maggiore della variabile rispetto alla sua media. Nella prima tabella l'indice indica la dispersione della produttività del lavoro in ciascuna macro-area calcolata sulle diverse industrie.

La prossima tabella riporta l'indice di dispersione della produttività del lavoro in ciascun settore, calcolato lungo l'asse delle regioni.

I differenziali di produttività del lavoro tra industrie, già elevati, sono generalmente e ulteriormente cresciuti in Italia dal 2000 al 2005. Il trend nazionale è riscontrabile (prima tabella) in ciascuna zona geografica, con l'unica eccezione dell'Italia Nord-occidentale, che, tra l'altro, è anche la macro-area che ha conosciuto, nello stesso periodo di tempo, la crescita negativa più accentuata. Questo fatto, di per sé, giustificherebbe l'eventuale esistenza di differenziali salariali via via più consistenti tra industrie sull'intero territorio - poiché anche noi abbiamo una vita fuori da nFA ed Epistemes, e non sapevamo dove trovarli rapidamente, non abbiamo cercato questi dati salariali. Con poche eccezioni, gli andamenti della dispersione appaiono invece piatti e generalmente stabili su livelli relativamente bassi all'interno di ciascuna industria. Se sono quindi giustificabili, negli ultimi anni, evoluzioni salariali diverse a seconda dei settori (che, come visto, esibiscono già produttività a volte notevolmente differenti), all'interno dello stesso settore le differenze di produttività locali non sembrano essere mutate significativamente nel tempo e, comunque, non in maniera tale da supportare dinamiche salariali recenti profondamente dissimili tra regioni.

I NON FATTI, CHE ANCHE QUESTI CONTANO

Molti commentatori trattano come un dato di fatto che la quota di reddito da capitale sul reddito nazionale continui a crescere. Si dà il caso che questo fatto non esista. La quota di reddito da capitale sul valore aggiunto era pari al 28.2% nel 1981, ed era il 29.5% nel 2006. Negli anni intermedi ha oscillato, raggiungendo il massimo nel 2001 con un valore del 33.5% ed il minimo nel 1993, 27.7%. Più interessante risulta invece osservare i suoi movimenti settoriali. Nel settore agricolo la quota di capitale è cresciuta monotonicamente, dal 6% del 1981 al 34.8% del 2006. Nell'industria è andata oscillando tra il 31.9% del 1981 ed il 31.1% del 2006; è scesa nelle costruzioni dal 36.6% al 28.8%; è salita nel settore commerciale passando dal 20.4% al 28.3%. Quest'ultimo è un settore molto variegato ed il cambio è dovuto soprattutto ad alberghi e ristorazione, e trasporto e comunicazioni. È diminuita, infine, in modo drammatico nel settore finanziario ed immobiliare passando dal 46.8% al 27.4% dove il cambio è concentrato però quasi unicamente nel secondo comparto.

La disoccupazione, fondamentalmente per motivi demografici ma non solo, non è praticamente più un problema. Non lo è da due decenni e passa nel Nord del paese (4.4%), ed ora non lo è nemmeno al Centro (6.3%). Rimane un problema "statistico" al Sud, dove il tasso di occupazione è del 47% (67% al Nord) ed il tasso di disoccupazione misurato raggiunge tuttora livelli a due cifre (14%). A nostro avviso la disoccupazione del Sud consiste di occupazione mascherata nel settore sommerso o in attività illegali, altrimenti i dati dei consumi delle famiglie non risulterebbero spiegabili (e la rivolta sociale sarebbe continua e drammatica). Non è comunque questa la sede per fare tale confronto, anche se qualcuno forse dovrebbe cominciare a demolire anche il mito della "disoccupazione meridionale" oltre a quello della "povertà relativa".

Per ora basta così. La prossima puntata fra qualche giorno, dopo che, ne siamo certi, il dibattito avrà forse aggiunto ulteriori dati e corretto quelli qui presentati.

Curiosità: quando si analizzano i salari italiani, non si dovrebbe considerare, almeno in parte, il TFR? Questo viene fatto nelle statistiche ufficiali?

Suppongo che l'accantonamento a TFR, che fa parte del salario contrattuale lordo, sia conteggiato. Suppongo, perché con l'ISTAT non si sa mai ed il loro sito è una cosa semi-inutilizzabile.