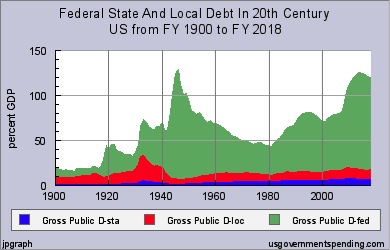

Tanto per cominciare, quanta flessibilità fiscale hanno gli Stati che compongono gli USA? Secondo Poterba (1996), solo il Vermont non ha per legge il vincolo di bilancio in pareggio. Tuttavia il diavolo sta nei dettagli. In uno studio della NASBO (1992), l’associazione dei ragionieri di stato, la spesa degli stati era condizionata dalle regole di pareggio di bilancio solo per il 75% (per alcuni anche meno). In alcuni casi si tratta di cosmesi di bilancio che permette di trasferire poste da un anno all’altro. Spesso i deficit durante l’anno hanno luogo e anche se non esistono regole sanzionatorie i deficit vengono coperti con minori spese, maggiori entrate ma anche con indebitamento (Poterba,1996). Ma le cose sono ancora più interessanti. In effetti, si dovrebbe distinguere tra Operating budget e Capital budget come puntualmente rimarcato da Maguire (2011) (vedi anche NASBO, 2008). Che il pareggio di bilancio di cui si parla ripetutamente riguardi solo l’Operating budget cioè le partite correnti ma al lordo di interessi ma non quelle in conto capitale si evince anche dai dati sul debito Federale, Statale e Locale.

Dal grafico sopra si deriva che effettivamente il debito USA in termini relativi su PIL è cresciuto interamente grazie a deficit federali, non deficit statali o locali, tuttavia, la somma del debito degli stati più quello locale (ossia livelli di governo inferiori agli stati, come le città e le contee) si attesta stabilmente intorno al 20%, pur con ampie differenze. Non proprio bruscolini, diciamo. Questa è la prima questione da chiarire.

Partendo dal fatto che il rapporto debito/pil nominale (d) sia rimasto constante e che in prima approssimazione la sua variazione a meno di errori marginali è pari a:

Δd = deficit primario/ pil_nom + d(r- crescita reale PIL- inflazione),

È quindi possibile trovare l’implicito deficit primario totale di uno stato americano in media impostando Δd = 0 fissando gli altri parametri. Quindi, dato il 20% del rapporto debit-PIL, ipotizzando una crescita del PIL reale del 3%, un rendimento reale dei titoli di statali e locali ( su questo punto ci torno) del 3%, un’inflazione in media del 3%, abbiamo un deficit primario 0.6%.* In conclusione, con numeri ragionevoli, gli Stati Americani vanno in deficit primario e quindi con gli interessi vanno in deficit complessivo (1.2% nel nostro caso). **

Come si concilia questo fatto con le severe regole di bilancio statali che caratterizzano le “costituzioni” degli stati degli stati uniti eccenzion fatta per il Vermont? Una risposta si può trovare ficcanasando in rete dove si trovano molti siti di promozione di titoli statali degli Stati. Ad esempio quello della California dove troviamo:

What is a State of California General Obligation (GO) bond?

When you buy a GO bond issued by the State of California, you make a loan to the State. The State uses your money to build schools, university buildings, hospitals, housing, roads, mass transit facilities, parks, water delivery systems and other projects. The bond you receive in return for your money is, in effect, an IOU – the State’s promise to repay the amount of money borrowed (the principal), plus interest, in a specified period of time. GO bonds are backed by the full faith and credit of the State. The principal and interest on all GO bonds are paid out of the State’s general fund.

In altre parole la California emette titoli di debito il cui rendimento è peraltro diverso ma molto vicino ai tassi dei titoli federali, garantiti dallo stato, offerti a operatori qualificati ma facilmente acquistabili anche dal pubblico. Tuttavia, si specifica nel sito, lo Stato della California emette titoli unicamente per finanziare spese in conto capitale.

Il quadro che ne esce è che gli Stati degli Stati Uniti vanno in deficit corrente ancorché in misura molto piccola e che tendenzialmente vanno in deficit complessivo in gran parte a causa delle spese in conto capitale. Escludendo quelle, gli Stati, plausibilmente, dovrebbero avere un pareggio nell’Operating Budget rispettando così i dettati legislativi.

La differenza della funzione del debito è sostanziale non solo per le ovvie ragioni riguardo garanzie e solvibilità ma anche perché sembra risultare particolarmente efficace, e i dati lo dimostrano, nel contenere gli appetiti dei politici, i quali non possono aumentare le spese correnti a piacere andando a debito. Sembrerebbe che il vincolo di bilancio in pareggio sulle spese correnti risulti almeno efficace quanto un vincolo di bilancio in pareggio complessivo per quanto riguarda la sostenibilità del debito. Un banale motivo potrebbe risiedere nel fatto che se si assume che i politici siano miopi con orizzonti temporali brevi, il beneficio marginale di un euro di spesa corrente in termini di consenso è maggiore di una spesa in conto capitale i cui benefici sono diluiti nel tempo e potrebbero non avvantaggiare solo l’incumbent ma anche chi taglia il nastro dell’inaugurazione nel futuro.

Ma forse esiste anche un punto politico da fare se si guardano le cose nell’ottica della sostenibilità politica della federazione. In particolare se si considera il fatto che il commitment al NON salvataggio di uno stato dalla bancarotta potrebbe non essere credibile. Siamo sicuri che Washington non salvi la California in bancarotta? Tuttavia un conto è se lo stato in questione è andato a debito per finanziare beni capitali, liquidabili ancorché difficilmente, ben altro è il caso di uno stato che si è indebitato per generosi stipendi e pensioni ai suoi dipendenti, prebende e spese folli dei suoi politici, corruzione etc. etc.. Nel secondo caso ogni tentativo di salvataggio, credo anche in USA, sarebbe politicamente insostenibile; salvataggio, che, peraltro, non si è mai verificato anche grazie al ridotto debito contrattato.

In conclusione emerge che nel caso del federalismo fiscale americano si ha la presenza di regole di bilancio sulle spese correnti (al lordo degli interessi) con obbligo di pareggio ma allo stesso tempo si consente agli stati un investimento in capitale pubblico attraverso emissione di debito. Quindi complessivamente gli Stati vanno in deficit per motivi virtuosi ancorché in misura ridotta. Questa soluzione alla prova dei fatti mi pare limiti comportamenti opportunistici (di tipo common pool) prova ne sia che il debito statale e locale è rimasto molto basso e stabile. Ovviamente uno studio più accurato dei trasferimenti in conto capitale e correnti dal centro agli Stati sarebbe necessario prima di scommettere che comportamenti da free rider o do ut des a livello politico siano totalmente, o in che misura, esclusi.

Guardiamo ora al caso europeo. Proprio per favorire una maggior coesione europea, o addirittura ottenere gli Stati Uniti d’Europa, si stanno ponendo in essere stringenti regole, anche costituzionali, di pareggio di bilancio complessivo allo scopo di sancire, senza ombra di dubbio, che comportamenti opportunistici da parte degli stati non saranno tollerati. Sicuramente è necessario farlo, a maggior ragione se si considera che l’unità politico-culturale linguistica e storica degli USA è maggiore di quella europea e quindi la solidarietà fiscale è da ritenersi più debole in Europa, come i fatti recenti dimostrano con il caso della Grecia. Come possiamo solo pensare che i tedeschi paghino i debiti di spagnoli e italiani quando i newyorkesi non lo fanno per il californiani?

Il modello americano di regole fiscali tuttavia mi sembra più semplice, efficace e politicamente sostenibile di quello applicato finora in Europa e che si prospetta. Sembra implicito nel ragionamento un giudizio favorevole verso la proposta di esclusione delle spese in conto capitale dai parametri di Maastricht sul deficit, la cosiddetta golden rule. C’è tuttavia una precisazione doverosa da fare: la retorica della golden rule chiede di poter sforare il limite del 3% del deficit attuale permettendo di sommare al deficit altri 2-3% di PIL di investimenti pubblici, (questo è il peso nel caso italiano delle spese in conto capitale) o anche più. Gli Stati degli USA difficilmente vanno sopra l’1%-2% e solo a causa delle spese in conto capitale, dato il vincolo di pareggio corrente, una differenza che con i tassi di crescita attuali del PIL fa la differenza tra esplosione o stabilizzazione del debito.

* Questo è vero in media, ovviamente e non sono da escludere problemi di aggregazione ma non credo così rilevanti da mettere in discussione le conclusioni.

**Occorre precisare che il deficit primario tuttavia è pari a: Spese Correnti+ Spese in Conto Capitale – Imposte. Mentre nell’Operating Budget si trovano Spese Correnti + Spese per interessi – Imposte.

Bibliografia

National Association of State Budget Officers (NASBO), State Balanced Budget Requirements: Provisions and Practice. Washington 1992

National Association of State Budget Officers (NASBO), “Budget Processes in the States,” Washington, DC, Summer 2008, available at http://www.nasbo.org/LinkClick.aspx?fileticket=AaAKTnjgucg%3d&tabid=38

Poterba , J.S. ,1996, “The Budget Institutions and Fiscal Policy in U.S. States”, NBER Working Papers 5449

Maguire S., 2011 “State and Local Government Debt: An Analysis” , CRS working paper

soprattutto nel momento in cui Fare si dà un approccio europeista, perché questo non sia fondato sui buoni sentimenti ma su elaborazioni razionali.