Per fortuna da qualche secolo non vi è più occasione di verificarne la fondatezza, ma nei meandri della storia si dice che quando una guerra dura abbastanza a lungo, non si riesce più a trovare nessuno che si ricordi come e perché sia scoppiata.

Da circa vent'anni un numero magico impera nei resoconti giornalistici, nei programmi delle forze politiche, nei report del governo o delle organizzazioni internazionali, nei congressi di partito e nelle scelte dei vari esecutivi: il limite del 3% del rapporto deficit/Pil. Sarebbe interessante fare un sondaggio (non tra i comuni cittadini, ma tra addetti ai lavori e politici) per sapere chi si ricorda da dove questo numero salti fuori. Nel 1992 era uno dei criteri (cosiddetti "di Maastricht") per l'accesso all'Unione Monetaria Europea; nel 1997 è diventato la prescrizione del Patto di Stabilità e Crescita, lo strumento di coordinamento delle politiche fiscali tra i paesi membri dell'area-euro, ed è sopravvissuto alle due riforme del 2005 e del 2011. E' rimasto immune persino dall'entrata in vigore del Fiscal Compact (il 1 gennaio scorso), visto che quest'ultimo vincolo si riferisce ad un diverso aggregato di finanza pubblica, vale a dire il disavanzo corretto per il ciclo e al netto delle misure una-tantum.

Da vent'anni, dunque, il limite del 3% è un vincolo ormai strutturale nelle scelte pubbliche. Ma da dove proviene?

I criteri di accesso all'Unione Monetaria Europea prevedevano l'armonizzazione di alcune variabili macroeconomiche: il tasso di cambio (per evitare manipolazioni dei valori esterni delle valute nazionali prima che fossero irrevocabilmente bloccate), il tasso di interesse a lungo termine (per preparare la curva dei rendimenti all'unificazione dello strumento di politica monetaria), il tasso di inflazione (per armonizzarlo al target della BCE) e i due principali aggregati di finanza pubblica (debito pubblico e deficit pubblico) per prevenire esternalità negative di politica fiscale all'interna dell'area valutaria comune. Come per le prime tre variabili, anche per il debito pubblico si scelse il criterio quantitativo più ovvio: il 60% del rapporto tra stock del debito e prodotto interno lordo era, semplicemente, la media dei paesi candidati all'ingresso nell'euro all'inizio degli Anni Novanta. Una volta fissato quell'obiettivo di stock (=il rapporto debito/PIL), per determinare il livello-obiettivo per la grandezza di flusso (il deficit/PIL) bastava una semplice espressione algebrica. La relazione tra queste due grandezze di finanza pubblica, infatti, non è una questione politica. Non è una relazione stocastica e non dipende dal congresso di questo o quel partito, o da questa o quella opinione di qualche benpensante: è una precisa - e invero abbastanza semplice - espressione matematica, derivata dalla banale constatazione che ogni anno lo stock nominale di debito è uguale al valore dell’anno precedente maggiorato del disavanzo annuale. A rigore, la misura di flusso che aumenta (o diminuisce) lo stock di debito non è quella di competenza (indebitamento netto delle pubbliche amministrazioni) ma quella di cassa (fabbisogno). Tuttavia in quest’articolo, per semplicità, non considereremo la differenza – spesso invero molto piccola - tra questi due aggregati di flusso. In stato stazionario vale la seguente equivalenza:

(1)

(1)

Laddove b è il livello di stato stazionario del rapporto debito/Pil, d il rapporto deficit/Pil e g il tasso di crescita del prodotto nominale.

E’ chiaro che l’equazione di cui sopra può generare precisi vincoli di finanza pubblica solo se si fissa esogenamente uno dei tre valori, e si determinano i rimanenti due sulla base di una precisa relazione matematica. Chi creò i parametri di Maastricht partì fissando il livello del rapporto debito/Pil al valore medio dell’epoca dei paesi candidati all’ingresso nell’Unione Monetaria, vale a dire il 60%. Poi fissò il criterio sul deficit ipotizzando un tasso di crescita medio del Pil nominale dei paesi dell'area euro intorno al 5% annuo (per l'esattezza, 5,26%); il che significa - considerando un 2% di inflazione - poco più del 3% di crescita dell'attività economica reale ogni anno. Anche in questo caso si trattava, più o meno, del tasso di crescita medio realizzato (o realizzabile) in quegli anni.

Quali altre combinazioni erano possibili? Verifichiamolo, utilizzando l’equazione (1) e – di volta in volta – gli stessi parametri che furono effettivamente scelti.

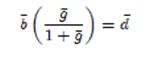

Se si decide di fissare b= 0.60, allora la relazione tra deficit/PIL e tasso di crescita nominale è la seguente:

Quanto minore è la crescita ipotizzata, tanto più stringente deve essere il criterio sul rapporto deficit/Pil, dato l’obiettivo di mantenere un rapporto debito/Pil al 60%.

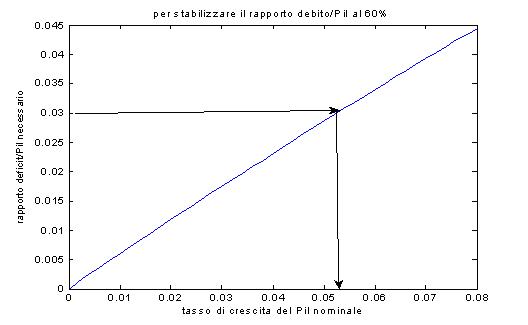

Se invece si vuole credere (sperare?) in un tasso di crescita nominale di stato stazionario intorno al 5%, allora gli obiettivi di debito e deficit devono essere legati dalla seguente relazione:

Quanto più alta è la soglia-obiettivo di stato stazionario del rapporto debito/Pil, tanto maggiore può essere il deficit tollerato.

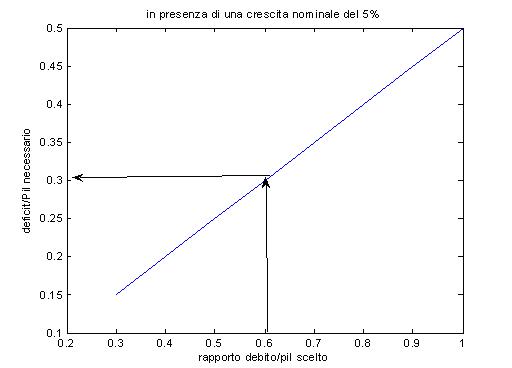

Infine, se si vuole fissare esogenamente il 3% del rapporto deficit/Pil:

In questo caso quanto minore è il tasso di crescita medio dell’economia, tanto più alto deve essere l’obiettivo di stato stazionario sul debito.

Eccolo, dunque, l'origine del famigerato 3% del rapporto tra deficit e Pil: era il valore che serviva a stabilizzare il rapporto debito/Pil al valore medio dell'epoca (60%) e a condizione che il Pil reale crescesse, in media, intorno al 3% annuo. Una volta fissato un valore numerico, è difficile abbandonarlo, non fosse altro per il segnale di scarsa credibilità che verrebbe recepito dai mercati finanziari. E così quel 3% è sopravvissuto indenne nel corso di questi due decenni, fino ai giorni nostri. A nulla è valso rendersi conto che i primi sforamenti del Patto di Stabilità e Crescita avvennero proprio all'inizio degli Anni Duemila, quando il ciclo economico favorevole della seconda metà degli Anni Novanta fu interrotto dalla recessione causata dallo scoppio della bolla della New Economy, e aggravata dagli attacchi terroristici dell'11 settembre 2001. I tassi di crescita reali crollarono ben al di sotto del 3%, e come conseguenza per molti paesi europei divenne impossibile rispettare il fatidico vincolo.

In realtà il nostro piccolo esercizio dimostra (Figura 2) che qualora si volesse semplicemente prendere atto che il valore medio del rapporto debito/Pil dei paesi dell’Eurozona non è più 60% (bensì circa 90%), allora – pur in presenza del mantenimento delle aspettative sulla crescita nominale – la soglia-limite sul deficit di stato stazionario può essere rivista al rialzo. Oppure, alternativamente (Figura 3), si può mantenere la soglia del 3% ma prendere atto che la crescita nominale di stato stazionario è sensibilmente più bassa rispetto all’inizio degli Anni Novanta; come conseguenza, l’obiettivo sul rapporto debito/Pil diverrebbe più alto.

Questo significa che possiamo mandare in soffitta ogni vincolo di flusso sulla politica fiscale? Certamente no, per almeno due motivi distinti ma strettamente connessi:

1) Rimane infatti intatta la necessità di centrare obiettivi di riduzione dello stock, soprattutto per un paese come l'Italia che presenta un valore di debito superiore del 100% alla media dell'area euro di inizio anni Novanta, e superiore di circa il 50% alla media attuale (che come detto è circa il 90%). E l'unico modo esistente per ridurre il debito pubblico (a parte le dismissioni patrimoniali) è rispettare precisi e stringenti vincoli sul fabbisogno, che equivale circa alla versione di cassa del deficit. Data la voglia famelica di spesa pubblica imperante a destra come a sinistra, poi, ci mancherebbe solo che saltasse tout-court ogni vincolo quantitativo sulla grandezza di flusso: torneremmo immediatamente a disavanzi crescenti e ad un ritmo di crescita del debito pubblico persino superiore a quello attuale.

2) L’equazione (1) – come detto – vale solo in stato stazionario, e fu utilizzata proprio per stabilire soglie massime oltre le quali debito e deficit non avrebbero dovuto andare, pena l’erogazione di sanzioni (in questa sede sorvoliamo sul fatto che in quindici anni la soglia del 3% è stata violata 97 volte, senza che nessuna sanzione sia mai stata erogata verso nessun Paese membro dell’Eurozona). La dinamica dell'aggiustamento al di fuori dello stato stazionario e' stata storicamente governata da due diversi vincoli. Dal 1997 al 2011 dalla fissazione dell'obiettivo (mai raggiunto da nessuno) di bilancio in pareggio nel medio periodo, vale a dire un deficit complessivo in media pari a zero attraverso le fluttuazioni cicliche, in modo da consentire l'attuazione di una politica fiscale realmente contro ciclica (che presenti cioè deficit in periodi di contrazione e surplus in periodi di espansione). Dal 2013 in poi, invece, la dinamica di convergenza verso lo stato stazionario e' dettata dal vincolo (costituzionalmente sancito) del Fiscal Compact, che prevede un disavanzo corretto per il ciclo - cioè il deficit al netto degli effetti del ciclo economico su entrate e uscite pubbliche - pari a zero in ogni anno. Le due formulazioni sono in realtà molto simili: entrambe prescrivono, sostanzialmente, un ricordo al disavanzo giustificato solo da una crescita dell'attività economica reale inferiore a quella potenziale, limitando perciò fortemente ogni politica fiscale discrezionale e quindi favorendo una naturale diminuzione del rapporto debito/Pil.

In un modo o nell’altro, e indipendentemente dal vincolo fissato da Bruxelles, per un paese con il terzo debito pubblico del mondo la riduzione dello stock di passività rispetto al reddito nazionale è un obiettivo per se. Per rafforzare questo convincimento, svolgiamo un piccolo esercizio.

Nella Nota di Aggiornamento al Documento di Economia e Finanza (presentata il 20 settembre scorso), il governo presenta un percorso programmatico di finanza pubbliche che dovrebbe portare il rapporto debito/Pil al 120,7% nell’anno 2017.

Tale scenario si basa sulle seguenti ipotesi inerenti l’evoluzione delle variabili macroeconomiche:

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

Tasso di crescita reale |

-1,75% |

+1% |

+1,7% |

+1,8% |

+1,9% |

|

Deflatore del Pil |

+1,2 |

+1,9 |

+1,9 |

+1,7 |

+1,7 |

|

Costo medio nominale del debito |

5,40% |

5,4% |

5,30% |

5,30% |

5,20% |

|

Surplus primario |

+2,4% |

+2,9% |

+3,7% |

+4,5% |

+5,1% |

|

|

|

|

|

|

|

|

Debito/Pil |

132,89% |

132,8% |

129,4% |

125% |

120,1% |

Lo scenario contenuto nelle previsioni programmatiche del governo quindi sconta un costo medio del debito in lieve diminuzione (probabilmente il famigerato “dividendo della stabilità politica”), una ripresa abbastanza sostenuta fin dal prossimo anno (con tassi di crescita dell’attività reale compresi tra l’uno e il due per cento nei prossimi quattro anni) con un’inflazione stabilmente sotto il 2%, e una manovra restrittiva di politica fiscale pari a ulteriori 2,7 punti di Pil da qui al 2017 (in grado di più che raddoppiare l’avanzo primario). Sotto tutte queste condizioni, il rapporto debito/Pil è destinato ad attestarsi al 120%. Vale a dire il punto in cui eravamo vent’anni fa, e l’esatto doppio di quello dove avremmo dovuto essere allora (per effetto dei parametri di Maastricht) e di quello a cui dovremmo essere oggi (per effetto del Fiscal Compact). Ma soprattutto, 60% è il livello a cui questo Paese era nel 1981 (appena dieci anni prima di Maastricht), prima che cominciasse lo sciagurato sentiero di rapido deterioramento delle nostre finanze pubbliche.

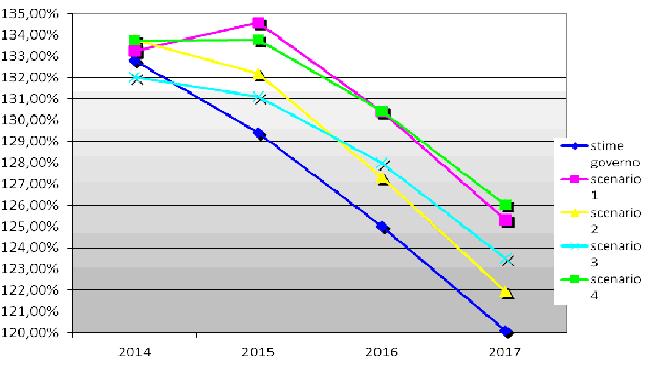

E se lo scenario immaginato dal governo non fosse così roseo? Proviamo a ipotizzare 4 scenari alternativi. In tutti ipotizziamo che il costo medio del debito sia quello previsto dal governo.

Scenario 1: mantenimento degli obiettivi fiscali ma con crescita-zero.

La recessione termina ma il tasso di crescita dell’economia reale (anche per effetto dell’ulteriore manovra di consolidamento prevista) rimane costante ad un +0,2% dal 2014 al 2017, con un deflatore del Pil in crescita annua del 1,4%.

Scenario 2: Mantenimento obiettivi fiscali ma con crescita in accelerazione graduale

La ripresa accelera gradualmente, Il tasso di crescita del Pil reale è zero nel 2014, +0,4% nel 2015, +0,8% nel 2016 e +1% nel 2017. Parallelamente il deflatore assume valori crescenti fino ad un +1,7% nel 2017.

Scenario 3: Mantenimento scenario macroeconomico del governo ma con nessuna ulteriore stretta fiscale.

Le previsioni del governo su inflazione e crescita reale sono rispettate, ma non è possibile nessuna ulteriore manovra restrittiva di finanza pubblica. Il surplus primario rimane quindi al 2,4% del Pil, il che implica un indebitamento netto che continua a ballare intorno al 3% da qui al 2017.

Scenario 4: crescita zero e nessuna ulteriore stretta

Lo scenario indubbiamente peggiore, vale a dire la somma degli scenari 1 e 3.

Ecco l’evoluzione del rapporto debito/Pil in ciascuno dei casi sopra descritti:

Appare chiaro quindi che il percorso di rientro dal valore-record del rapporto debito/PIL (il 132,89% che si realizzerà a fine 2013) è molto impervio. Come evidenziato nello scenario 3, qualora il governo abbandonasse ogni ulteriore ipotesi di riduzione dell’indebitamento e continuasse “semplicemente” a rispettare il limite del 3%, nel 2017 il debito continuerebbe a rimanere ad un valore superiore a quello registrato all’inizio degli Anni Novanta, quando per la prima volta l’Italia prese consapevolezza dell’enorme problema che aveva lasciato sviluppare negli Anni Ottanta.

Proprio per questo non può certo essere all’ordine del giorno un “rilassamento” aprioristico dei criteri di Maastricht. Quello su cui però possiamo discutere, tuttavia, è se sia ancora così saggio considerare quei due numeri ( 3% e 60%) come messaggi consegnati da Dio sul Monte Sinai (e pertanto non questionabili) e non invece per quello che sono: vincoli derivati matematicamente da scenari macroeconomici che non esistono più da almeno dieci anni e che difficilmente potranno tornare. La vera sfida tuttavia, specialmente per Paesi con serissimi problemi di finanza pubblica come il nostro, è trovare il modo di conciliare questa consapevolezza con l'esigenza di evitare un tragico "tana libera tutti" e disegnare invece un nuovo (e credibile) sistema di vincoli di politica fiscale.

Tutto molto bello e giusto, specie la spiegazione sulle origini dei vincoli. Forse però manca il punto cruciale, che rende l'analisi forse incompleta: l'effetto delle scelte di politica fiscale sulla crescita del PIL. Nessuno si aspetta un DSGE qui, ma magari qualche scenario rispetto a moltiplicatori alternativi? Alla fine il grosso della polemica sul "fallimento delle politiche di Monti" (ed Europee in senso ampio) sta nel fatto che la stretta fiscale ha avuto un effetto più ampio del previsto sulla (de)crescita del PIL, essendosi il moltiplicatore fiscale rivelato maggiore di uno (come certificato dal FMI), e di conseguenza il rapporto debito/PIL è aumentato.

Hai senz'altro ragione, quello inerente la dimensione dei moltiplicatori (specialmente attraverso le fasi cicliche) e', come certamente sai, uno dei temi più "hot. Qui (www2.dse.unibo.it/wp/WP880.pdf) una piccola analisi, ancora sull'evoluzione del rapporto debito /Pil, appena più formale.