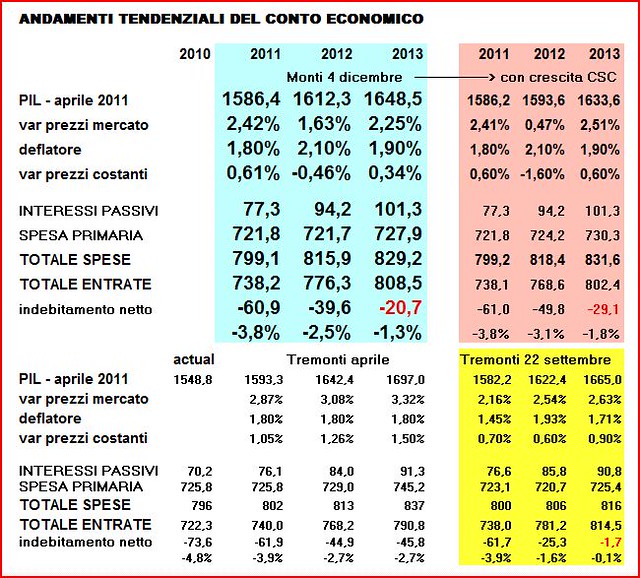

Non è ovvio che il pareggio di bilancio risolva tutti i nostri problemi, né che la manovra sia sufficiente per raggiungerlo. Non essendo in grado di dire se il pareggio di bilancio metterà fine ai nostri problemi (a pelle temo di no) mi limiterò a vedere se la manovra sia almeno sufficiente a raggiungerlo. Il 2 dicembre il governo ha presentato al parlamento il conto economico della P.A. a legislazione vigente (cioè prima della manovra): in pratica questo documento decrive cosa sarebbe successo ai conti del paese senza manovra. Il documento segue uno analogo presentato da Tremonti il 22 settembre, poco più di due mesi prima. MM vede l'indebitamento netto 2013 peggiorare da 1,7 miliardi di € di Tremonti a 20,7 miliardi per i seguenti motivi:

(1) Crescita attesa del PIL diminuita di 1,7 punti sull'intero periodo 2011-2013, il che comporta per il 2013 (l'anno del supposto pareggio) una diminuzione di entrate di 6,1 miliardi ed un aumento della spesa di 2,4.

(2) Aumento degli interessi sui titoli del debito pubblico, appena iniziato al tempo del documento Tremonti, per un importo di 10,5 miliardi.

Nella figura 1 qui sotto sono riportati il tendenziale Monti (su sfondo azzurro secondo le previsioni di crescita del governo e su sfondo rosa secondo le previsioni di crescita di Confindustria) e quello Tremonti su sfondo giallo.

Fig. 1

nota: CSC = Centro Studi Confindustria (clicca per ingrandire)

La manovra, con saldo di cassa 2013 pari a 21,3 miliardi (sarà un poco meno di competenza, circa 20,0) ridurrebbe quindi a 0,7 miliardi l'indebitamento netto, pareggio sostanziale. Nel frattempo l'Ufficio Studi di Confindustria ha concluso uno studio secondo cui la variazione reale del PIL sarà peggiore di quella usata da MM (ritengo comprendendo l'effetto depressivo della manovra stessa stimata nel precedente articolo in circa 0,4%). Considerando gli stessi effetti della minore crescita su spesa primaria ed entrate che MM ha stimato per il peggioramento della crescita rispetto a GT, si ricava il tendenziale su sfondo rosa. Se questa sarà la situazione la manovra ridurrà l'indebitamento netto a circa solo -9,0 miliardi (-0,5% - 0,6% del pil).

Tutte le considerazioni precedenti si basano su una previsione dell'ammontare degli interessi sul debito, tutt'altro che facile e, a differenza di spesa ed incassi, non direttamente influenzabile dal governo.

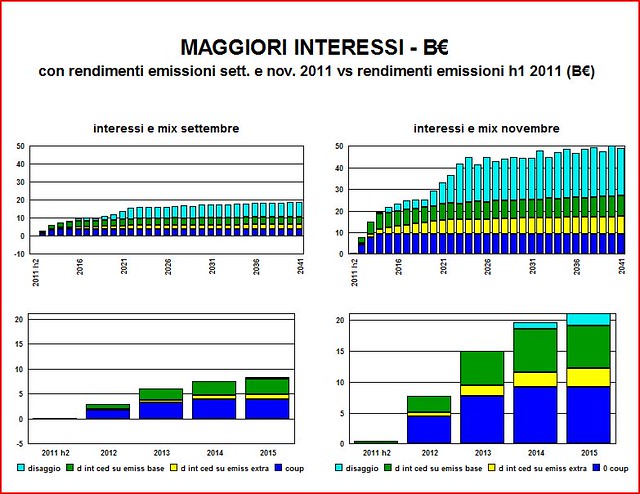

Con i criteri di questo precedente articolo ho calcolato l'evoluzione del differenziale degli interessi rispetto a (e nel quadro del) l'ultimo tendenziale di Tremonti, nelle due ipotesi di stabilizzazione dei rendimenti e dei mix delle emissioni a quelli di settembre e di novembre.

La figura 2, con ingrandimento del periodo 2011-2015, mostra (come in un mio articolo precedente) i maggiori interessi annui da pagare, rispetto al livello previsto a settembre (fig 1), qualora, fino all'anno indicato sull'asse orizzontale, le emissioni avessero i rendimenti e l'articolazione (mix) di quelle di settembre (sinistra) o di novembre (destra). In questa figura e in quelle che seguono h1 sta per la prima metà (half 1) e h2 per la seconda metà (h2).

Le barre della figura 2 sono divise in quattro sezioni:

1) 0 coupon: (delta scarto fra prezzi di emissione e di rimborso di bot e ctz, titoli senza cedola)

2) d int ced su emiss extra: extra interessi sulla maggiorazione delle emissioni dovuta al < prezzo

3) d int ced su emiss base : extra interessi dovuti all'eventuale interesse cedolare maggiore

4) disaggio: maggior disaggio (cioé la differenza tra prezzo di rimborso e prezzo di emissione) pagato alla scadenza dei titoli.

Fig. 2

In particolare gli extra interessi per 2011-2012 e 2013 ammontano a : 0,2, 3,0 e 6,1 miliardi con rendimenti e mix di settembre e a 0,5, 7,7 e 14,9 con rendimenti e mix di novembre.

La figura 3 mostra i rendimenti medi (in punti percentuali, indicati sull'asse verticale) dei titoli con cedola non indicizzati (indicati sull'asse orizzontale per tipo e maturità; es.: btp 3 a = Buoni del Tesoro Poliennali a 3 anni) a settembre 2011, novembre 2011, e durante la prima metà (h1) del 2011.

Fig. 3

(clicca per ingrandire)

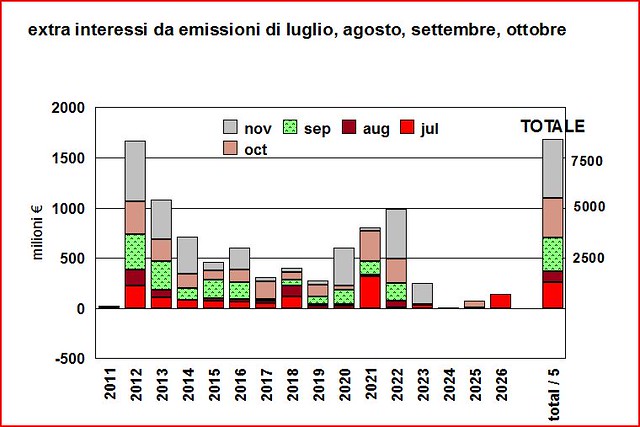

Quanto pesano questi maggiori tassi di interesse? La figura 4 mostra gli extra interessi veri dei titoli con cedola già generati per gli anni a seguire dalle emissioni degli ultimi 5 mesi: sul 2012 l'effetto è gia di 1,7 miliardi (3,0 e 7,7 a regime se le emissioni continuassero tutte sino ad allora ad avere i rendimenti di settembre o novembre) e di 1,1 miliardi (6,1 e 14,9 a regime se le emissioni continuassero tutte sino ad allora ad avere i rendimenti di settembre o novembre).

Fig. 4

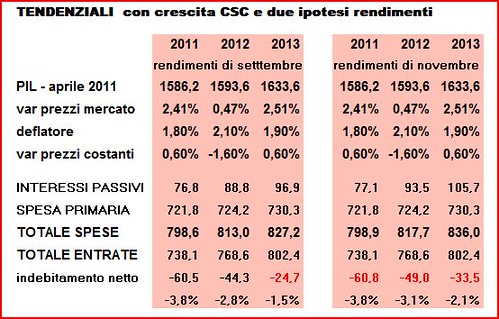

Ho quindi costruito i due tendenziali con crescita CSC e con gli interessi (delta sui numeri di Tremonti) della figura 2. Il risultato è riportato nella tabella della figura 5.

Fig 5.

L'esercizio mostra come gli interessi possano cambiare drasticamente i tendenziali e quindi la misura della correzione necessaria a parità di spesa primaria e incassi. D'altra parte gli interessi dipenderanno dai rendimenti e spreads futuri che nessuno è in grado di predire. Non correggerei quindi subito con una nuova manovra lo scostamento di circa 9 miliardi conseguente la minore crescita (fig 1) ma aspetterei almeno fino alla seconda metà dell'anno prosssimo quando la correzione, per l'andamento reale dei rendimenti, potrebbe o non essere più necessaria o essere minore o, a mio avviso, inutile se i rendimenti continuassero al livello di novembre o peggio. In questo caso si dovrà agire direttamente sul debito.

Dove arriveranno non lo so. Dove "arriverebbero" l'ipotesi che vedo probabile, per il 2013, è l'accordo sulla tassazione dei capitali in Svizzera sulla base del modello Rubik. Esso prevede non solo un versamento annuale con un'imposta alla fonte sui redditi di capitali di persone e ditte (per l'Italia stimata circa mezzo miliardo) ma anche un importo forfettario per chiudere il passato con un versamento unico. Inizialmente il governo di MM sembrava restio sul modello Rubik, già parafato con UK e DE, ma ieri il messaggero riporta un'improvvisa apertura. Stime sentite mesi fa parlano di un importo di 10 miliardi ma il vero importo sarà appunto frutto della trattativa stessa. Chiaramente bisogna vedere come si mettono le cose con la Commissione, sicuramente contraria a questo tipo di accordi. In questo documento, insieme ad altre cose, una breve esposizione del modello Rubik.

PS: l'incipit del mio messaggio era comprensibile dall'ultimo paragrafo del testo originario di Aldo, quando si chiedeva - alla fine - da dove sarebebro arrivati i miliardi mancanti. Vedo ora che la parte conclusiva del suo messaggio è cambiata e quindi chi legge il mio testo potrebbe essere disorientato.