Le presunte future sorti del governo hanno naturalmente un effetto sulle aspettative degli operatori riguardanti la situazione economica del paese a medio termine. In particolare, e' difficile immaginare che quelle riforme economiche che ormai molti credono necessarie per rallentare il declino del paese siano implementate di qui a due anni. Questa situazione si riflette naturalmente sul mercato azionario, che in una societa' moderna rappresenta il migliore aggregatore delle aspettative sulla situazione economica futura. Se gli effetti sono minimi e' perche' il mercato sconta un pessimismo riguardo alla situazione economica italiana che e' generalizzato e quindi indipendente dalla situazione politica.

In questo post voglio fare dei semplici conti per identificare invece cosa il mercato ci suggerisca riguardo agli effetti della situazione politica della destra, e del primo ministro Berlusconi in particolare, sui suoi interessi privati. In altre parole voglio provare a identificare cosa il mercato ci suggerisce sull'entita' del conflitto di interessi del primo ministro, conflitto di interessi che si manifesta qualora i dividendi previsti futuri delle attivita' private del primo ministro dipendano dalla successo della sua attivita' politica.

Per fare questo, utilizzero' una versione giornalistica di una metodologia comune nelle business school: un event study. La metodologia degli event studies e' solitamente applicata con tecniche econometriche anche sofisticate ma, nonostante il vestito elegante, resta estrememente discutibile statisticamente. Ciononostante e' informativa e, quando presa con le necessarie pinze, interessante. Per introdurla e' necessaria una premessa teorica su cosa determini il prezzo delle attivita' finanziarie - in questo caso il prezzo di una impresa - che forse e' di interesse di per se'.

Un po' di finanza moderna. Consideriamo una attivita' finanziaria j. Per definizione, chi possieda una unita' di j dal tempo t=0 e la detenga fino al tempo t=T ha diritto a una sequenza di dividendi D(j): D(j,0) at tempo t=0, D(j,1) at tempo t=1, ...., D(j,T) at tempo t=T, e al prezzo di vendita Q(j,T) at tempo t=T.

Semplificando, risolvendo, maneggiando, approssimando etc., sotto ipotesi restrittive ma perfettamente accettabili in questo contesto, si ottiene che il prezzo dell'attivita' j al tempo t=0 e' uguale alla somma - appropriatamente scontata - dei dividendi che l'attivita' paga da t=0 in poi per sempre:

Q(j,0)=m(0)D(j,0)+m(1)D(j,1)+m(t)D(j,t)+.........

la sequenza di m(t) sono i fattori di sconto. Tutta la finanza moderna riguarda la determinazione di questi m(t), ma per quanto ci riguarda qui basta pensarli come tassi di sconto: cose tipo m(t)=[1/(1+r)] alla t.

Questo se gli investori conoscessero con precisione la sequenza di dividendi che l'attivita' paghera' in futuro. Poiche' non e' cosi' - dopotutto cosa sarebbe la finanza senza il rischio! - la somma a destra dell'uguale va presa "in aspettativa", una specie di media tra tutte le possibili sequenze di dividendi pesate per la loro probabilita'. Si scrive cosi':

Q(j,0)=E(0)[m(0)D(j,0)+m(1)D(j,1)+m(t)D(j,t)+.........]

dove E(0)[.] denota l'aspettativa (dell'oogetto dentro la parentesi quadra), calcolata utilizzando l'informazione disponibile al tempo t=0, in cui l'attivita' e' valutata. Il prezzo domani riflettera' ogni possibile nuova informazione sulla sequenza di dividendi.

La metodologia degli event studies. Prendiamo una impresa j quotata in borsa e due momenti nel tempo t=0 e t=1 scelti in modo che

- tra t=0 e t=1 l'impresa non distribuisca dividendi ne' prenda decisioni importanti che possano modificare significativamente la sequenza dei dividendi in futuro; ma

- al tempo t=0 un avvenimento indipendente dalle scelte dell'impresa abbia invece un prevedibile effetto sui dividendi futuri.

Bhe' in questo caso, il cambiamento del prezzo dell'impresa rappresenta abbastanza bene l'effetto atteso dell'avvenimento al tempo 0 sulla profittabilita' futura (da t=0 per sempre) dell'impresa (i dividendi non sono altro che la distribuzione dei profitti - una volta pagati lavoratori e creditori).

Il conflitto di interessi. Se prendiamo le imprese del Presidente del Consiglio - Mediaset e Mondadori ad esempio - e osserviamo l'andamento del loro prezzo dopo l'annuncio (implicito negli avvenimenti dell'ultimo mese) che la sua carriera politica sia volta al termine, abbiamo in principio l'effetto del conflitto di interessi, stimato come la perdita attesa di dividendi in seguito dell'annuncio.

Naturalmente bisogna procedere con cautela. primo perche' l'annuncio puo' avere un effetto su tutte le imprese del paese non solo sulle imprese del Presidente. Se cosi' e' una stima del conflitto di interesse richiede la depurazione dell'effetto sull'indice generale dei valori di borsa nel paese. Secondo perche' un eventuale variazione dei prezzi potrebbe non essere dovuta all'annuncio ma a qualcosa d'altro (o un altro annuncio) che non abbiamo considerato. Se fosse cosi', e il fattore determinante agisse a livello europeo o mondiale, dovremmo osservare una simile variazione dei valori di borsa a livello di indici europei o mondiali.

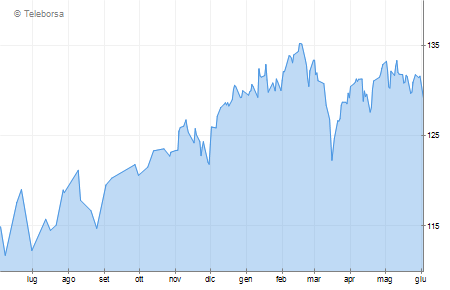

Proviamo a vedere se troviamo qualcosa nei dati (ma ricordiamoci che stiamo facendo calcoli back-of-the-envelope - altrimenti definiti calcoli della serva). Il primo grafico mostra l'indice azionario maggiormente rilevante per quanto riguarda la borsa italiana, l'Indice Mib (Amundin Etf Ftse/Mib - dati giornalieri).

Compariamo quindi l'andamento giornaliero dell'indice Mib con l'andamento giornaliero delle azioni Mediaset e Mondadori, che sono entrambe quotate alla borsa di Milano (di cui il Mib e' indice - non ho controllato ma saranno senz'altro parte dell'indice stesso). Dalla versione Java dei grafici, disponibili nel sito di Borsa Italiana, i valori giornalieri sono facilmente reperibili.

Notiamo subito (si vedano le figure sotto) un picco dei valori di Mediaset, Mondadori, e dell'indice Mib attorno al 28 aprile-2 maggio. Immaginiamo quindi che quello sia il momento in cui i mercati realizzino che il governo Berlusconi e la carriera del Primo Ministro in particolare siano volte al termine. Il Corriere del 3 maggio sceglie la cattura di Bin Laden per titolo principale; ma dal titolo del 29 aprile - si capisce che in quei giorni si gioca la questione della tenuta del governo rispetto alla spedizione in Libia. E le prime indicazioni dei risultati attesi alle amministrative traspaiono.

Il Mib in questo periodo ha perso il 5.9%. Consideriamo invece Mediaset. Dal picco del 2 maggio ad oggi (3 giugno), il titolo ha perso il 22.3%. Mondadori, nello stesso periodo, ha perso l'11.9% (ma il picco di Mondadori si ha alcuni giorni prima, il 28 aprile - considerando la variazione dal 28 aprile ad oggi la perdita e' del 13.1%). Mediaset ha distribuito in dividendo in data 23 maggio il 7.7% del proprio valore al 2 maggio. Mondadori ha distribuito nella stessa data un dividendo pari al 5.9% del proprio valore al 28 aprile.] Approssimando un po', per stimare l'effetto dell'evento (delle informazioni sul futuro politico della destra) le associate perdite di valore del titolo vanno sottratte dalla perdita percentuale totale nel periodo. Stiamo parlando quindi del 14.6% per Mediaset e del 6% per Mondadori, da confrontarsi con la perdita del Mib del 5.9%. Mondadori e' quindi in linea con mercato, cioe' indipendente dalle fortune/sfortune della carriera politica del Primo Ministro. Mediaset invece sconta un effetto stimato del 8.7%.

Interessante notare anche che il mercato non sembra reagire alle sconfitte elettorali di per se': sia il 16 Maggio che il 30 Giugno sembra muoversi al ribasso, ma queste sono variazioni abbastanza impercettibili.

Quello che sembra contare quindi e' la possibilita' che Bossi si tiri indietro - una possibilita' che si fa esplicita a fine aprile/inizio maggio, se la nostra interpretazione e' corretta. Il comportamento della borsa da fine aprile/inizio maggio sembra essere abbastanza idiosincratico all'Italia, almeno da quanto si puo' dedurre osservando l'andamento dell'indice Msci Europe- Amundi Etf Msci Europe (sotto). [Ho guardato vari indici di titoli mobiliari europei e mondiali e nessuno sembra mostrare un picco a fine aprile/ inzio maggio; nessuno tranne questo, il Dow Jones Euro Stoxx 50, che riporto per completezza ma che non so spiegarmi, a meno di lamentare che sono solo 50 titoli.]

Interessante anche che

- Mediaset reagisca al declino della destra ma non Mondadori,

- ma che il titolo Mondadori abbia una reazione immediata, il 16 maggio, dopo il primo turno. Se la nostra metodologia e' valida questo potrebbe significare che la reale possibilita' di Pisapia a Milano e De Magistris a Napoli abbia un effetto diretto su Mondadori - ad esempio attraverso gli esiti previsti del processo Imi-Sir? Ma la mia immaginazione e' limitata e non mi spiego come questo possa avvenire.

- Mediaset (ma non Mondadori) abbia gia' sofferto una brutta botta, anch'essa apparentemente indipendente dall'andamento generale dei mercato nei giorni successivi al 10 novembre, nel corso della crisi con la destra di G. Fini.

Conclusione: c'e' evidenza di un effetto del Presidente del Consiglio sulle proprie imprese. A occhio, una riduzione di un paio di anni circa dell'attivita' politica del Presidente, depurando degli effetti sull'indice Mib, sembra ridurre la profittabilita' prevista futura delle sue imprese di una percentaile dell'ordine dell'8% per Mediaset. In totale, stiamo parlando di oltre 400 milioni di Euro (i dati di capitalizzazione vengono da evaluation.it)

'<h' . (('2') + 1) . '>'Appendice: Le prime pagine del Corriere dei giorni citati.'</h' . (('2') + 1) . '>'

Sarebbe interessante osservare il fenomeno su un arco temporale più esteso, idealmente dalla "discesa in campo" di Berlusconi all'inizio del 1994 ad oggi.

Ma non si puo' fare. Gia' gli event studies sono dubbi di per se', in un intervallo di tempo lungo non puoi distinguere conflitto di interessi da altri fattori (ad esempio il fatto che Marina sia o meno piu' brava del padre).