Da qualche settimana Giulio Tremonti deve passare notti insonni. E non solo perché il caso Bisignani ha falciato anche qualcuno dei suoi. Più in generale in questo periodo deve sentirsi come Don Abbondio dopo l'incontro con i Bravi. Ha taciuto per giorni, si è come dileguato dalla scena. Forse era impegnato a costruire il solito gioco delle tre carte ma alla fine ha scoperto che le carte da giocare questa volta erano solo due e ha deciso di giocarsele a Santa Margherita Ligure di fronte ai "diversamente" Giovani industriali.

Prima Carta: trasferire le tasse dalle persone alle cose, meno IRE ed IRES e più IVA. Ma ecco apparire sullo schermo un altro drago a destra del primo; ha le sembienze di Carlo Sangalli, il presidente di Confcommercio, un vecchio democristiano, che come Sartana non perdona. Questo spostamento potrebbe anche creare spinte inflazionistiche, poichè, aprofittando dell'aumento dell'IVA, alcuni commercianti potrebbero essere tentati di aumentare anche il prezzo prima dell'IVA. Inoltre il controllo dell'evasione dell'IVA è più complicato di quello dell'IRE.

La seconda carta sembra un "oro" "Tremonti ha quindi ricordato che il Tesoro sta lavorando sulla «Torre di Babele» (ocio a non cadere!) delle esenzioni fiscali: «470 regimi regolatori che cubano 150 miliardi»" (alla fine dell'articolo)

Per potere usare il verbo "cubare" probabilmente Mastercard non gli è bastata; si poteva pensare a un refuso del Corriere (la c al posto della r) ma anche altri giornali lo riportano; l'ultimo che lo ha usato recentemente pare sia stato Dante Alighieri (Paradiso, 6) "Antandro, e Simoenta, onde si mosse, Rivide, e là dov'Ettore si cuba". Ricercatezza linguistica a parte l'interesse consiste nello scoprire il valore della seconda carta, cosa non facile.

Tremonti ha parlato genericamente di "regimi" ma il dibattito che ne è seguito fa ritenere che i 150 miliardi consistano nella somma dei mancati gettiti dovuti (1) alle deduzioni e detrazioni di cui oggi puo avvantaggiarsi ogni contribuente e (2) ai regimi di vantaggio fiscale tuttora in essere.

Deduzioni e detrazioni valgono per tutti e sono relativi all'IRE: l'imposta lorda è ridotta dell'ammontare della detrazioni e delle deduzioni moltiplicate per l'aliquota marginale del contribuente. Il totale delle detrazioni e dell'effetto delle deduzioni è parte dei 150 miliardi "cubati"

I regimi fiscali di vantaggio sono, per usare un termine molto di moda, "ad personam"; qui per persona si intende per esempio un particolare settore dell'industria, una coltivazione specifica, attività particolari dell'artigianato, parte del territorio nazionale. (come quello che Tremonti, prima delle elezioni, aveva promesso a Milano: “Milano come l’Irlanda, meno tasse per attrarre investimenti”, o come quello promesso nel Piano Nazionale di Riforma approvato dal C.d.M. sempre in aprile)

sfugge la logica di promettere in aprile ciò che a giugno si vuole abolire per recuperare risorse.

I regimi di vantaggio prevedono di solito aliquote diverse da quelle applicate erga omnes per cui le imposte risultanti (il cui insieme costituisce il gettito agevolato) risultano decurtate rispetto a quelle che sarebbero dovute applicando le aliquote standard ( il cui insieme costituisce il gettito teorico agevolato). La differenze fra questi due gettiti è parte dei 150 miliardi "cubati".

Nella appendice si dimostra come i 150 miliardi siano una cifra plausibile costituita da 73,6 miliardi di deduzioni e detrazioni e da 76,4 miliardi di sconto ai contribuenti in regime di vantaggio. A questo punto ci si chiede quanto di questa cifra ragguardevole (quasi dieci punti di PIL) sia disponibile per la riforma fiscale.

Deduzioni e detrazioni: purtroppo quasi tutte o sono strutturali al disegno fiscale, o sono correttivi per evitare doppia tassazione, o strumenti da cui il fisco trae vantaggio, o a vantaggio delle famiglie e dei deboli che si vorrebbero aiutare con la riforma, o ancora sulla prima casa che Tremonti ha spergiurato di non volere tassare mai più. (vedasi tabella 1 nell'appendice). Si stima che, stante i problemi precedenti, si possano recuperare al massimo un paio di miliardi.

Recuperi da regimi di vantaggio: Quasi l'85% dei vantaggi sono sicuramente destinati ad autonomi e imprese a cui si vorrebbe diminuire il peso fiscale (vedasi tabella 2 nell'appendice): ha senso prima togliere per dare poi? E i draghi targati" Confdituttodipiù" non sono forse già in agguato? Alcuni regimi di favore comportano un bilancio positivo: vogliamo farci del male? (esempio l'agevolazione sull'acquisto della prima casa che, se abolita, produrrebbe effetti negativi sulla crescita). Altri non saranno stati istituiti a suo tempo per gli "amici"?: vogliamo forse litigare? Si stima che un recupero del 15% (circa 11 miliardi) sarebbe un miracolo.

Con una dozzina di miliardi, divisi a metà tra imprese e famiglie e lavoro, Tremonti potrà elargire meno di 25 euro/mese a famiglia, circa 100 euro all'anno per "suddito". Quindi anche la seconda carta non è la "Pula" bensì un maledetto portasfiga due di picche.

No Giulio, hai in mano due carte farlocche, recupera la calcolatrice ed applicati come sai fare solo tu! Non bisogna forse tornare tutti allo spirito del '94?

Incurante di draghi e draghetti Brunetta è già in pole: lui sì che ha coraggio (e piace quindi a Maroni): lui se ne frega, recupererà tutti i 150 miliardi di regimi agevolati, detrazioni e deduzioni e farà contenti tutti.

Si ode nel sottofondo una musica sinistra : che G.T. sia già alla frutta?

'<h' 2="" 1="" strong="">Appendice - stima della plausibilità dei 150 miliardi "cubati" e della loro composizione''</h'>

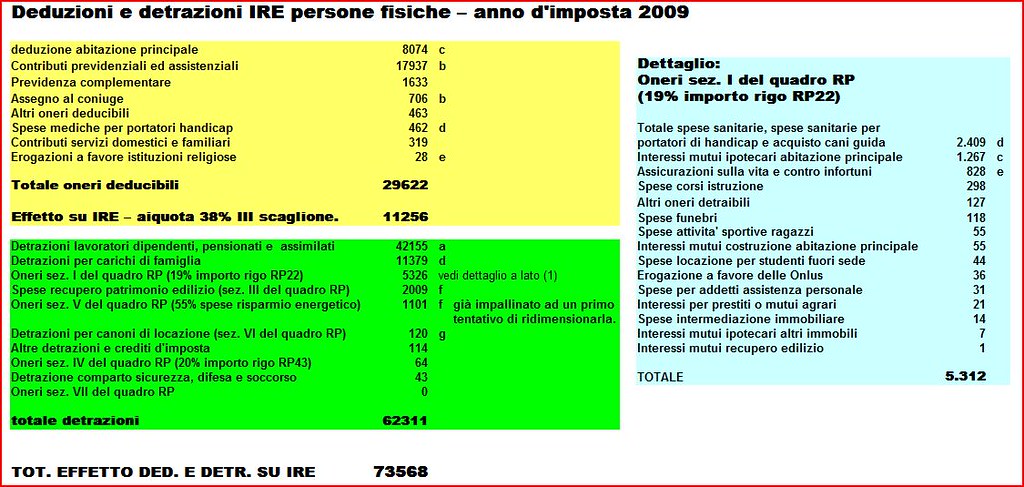

Deduzioni e detrazioni: la stima del loro valore è abbastanza facile ed attendibile. In rete si trovano dati del Dipartimento delle Finanze: qui,qui,qui e qui (Attenzione! Il file a questo ultimo link dà l'onere (non la detrazione) che si ottiene moltiplicandolo per 0,19). La tabella 1 riporta i dati deducibili dai links. I dati sono divisi in tre blocchi: deduzioni, detrazioni e il dettaglio di una particolare detrazione (Oneri sez.I del Quadro RP). La maggiore parte delle voci è contrassegnata da una lettera il cui significato è:

a) strutturale al disegno fiscale complessivo che richiede ad autonomi e imprese l'esposizione analitica delle spese sostenute per la produzione del reddito mentre concede a dipendenti e pensionati una detrazione forfettaria.

b) intese ad evitare una doppia tassazione (tassa su tassa).

c) relative alla casa di abitazione principale che Tremonti ha spergiurato di non volere tassare mai più.

d) misure a favore delle famiglie e dei deboli che la riforma si propone di aiutare.

e) agevolazioni la cui soppressione farebbe nascere forti opposizioni da parte di "poteri forti" (Chiesa, Assicurazioni).

f) misure che determinano un ritorno positivo maggiore dell'agevolazione. Esempio il "36%: su una spesa uguale a 100 il fisco rimborsa 3,6 ogni anno per 10 anni (29,2 totale attualizzato con il tasso medio sul debito), l'esecutore dei lavori versa subito un acconto di 10 sulle sue future imposte, che magari evaderebbe; emerge inoltre il suo giro di affari che condizionerà anche le sue imposte sul reddito degli anni seguenti. Anche senza l'ultimo punto, considerando il solo acconto il fisco rimane in attivo fino al terzo anno.

g) ha effetti antievasione. Se per esempio un dentista esegue una prestazione da 10k euro e il paziente chiede la fattura per usufruire della detrazione (1,9 keuro) il dentista sarà costretto a pagare l'IRE sul netto relativo ai 10 keuro (ammettiamo 7k euro) (almeno 2,52 keuro con reddito totale >28 keuro)

(1) i valori non coincidono esattamente potrebbe trattarsi di un problema di arrotondamenti.

Tabella 1

Come già detto non si possono sommare detrazioni e deduzioni. Le prime vengono direttamente detratte dall'imposta lorda mentre le seconde vengono dedotte dal reddito, determinando così una riduzione di imposta pari al valore della deduzione moltiplicato per l'aliquota marginale del contribuente. La stessa deduzione puo valere in termini di minore imposta il 23%, 27%, 38%, 41%, 43% o una combinazione di esse qualora determini il passaggio del reddito imponibile da uno scaglione ad uno inferiore; il tutto dipende dal livello di reddito del contribuente. Disponendo di un valore totale delle deduzioni si è pensato di trasformarlo in detrazione applicando l'aliquota del 38% del terzo scaglione (da 28 k€ a 55k€ - 28000 euro, con la sola detrazione per lavoro dipendente equivalgono a 1600€/mese). Si fosse scelta l'aliquota subito inferiore (27%) la differenza sul totale sarebbe comunque stata solo circa il 5%: inoltre l'uso di una aliquota più alta aiuta a raggiungere i 150 miliardi di disponibilità dichiarati dal Ministro.

Deduzioni più detrazioni dell'IRE sono quindi stimabili in 73,6 miliardi.

Perdita di gettito per Fiscalità di vantaggio: Non si trovano dati a proposito e in ogni caso il loro consolidamento sarebbe molto complesso. Si seguirà quindi l'approccio deduttivo per giudicare la plausibilità della perdita di gettito.

Prima alcune definizioni.

gtn(i) = Gettito totale netto dell'imposta o contributo iesimo

Gtn = Gettito totale netto di tutte le imposte e contributi

Gvn = Gettito netto reale delle imposte e contributi eligibili a Fiscalità di vantaggio.

Pvn = Perdita netta di imposte e contributi dovuta ai regimi di vantaggio.

Gtt = Gtn + Pvn = Gettito totale netto teorico di tutte le imposte e contributi

Gvt = Gvn + Pvn = Gettito netto teorico delle imposte e contributi eligibili Fiscalità di vantaggio.

Gvta = Gettito netto teorico delle imposte e contributi con effettiva Fiscalità di vantaggio.

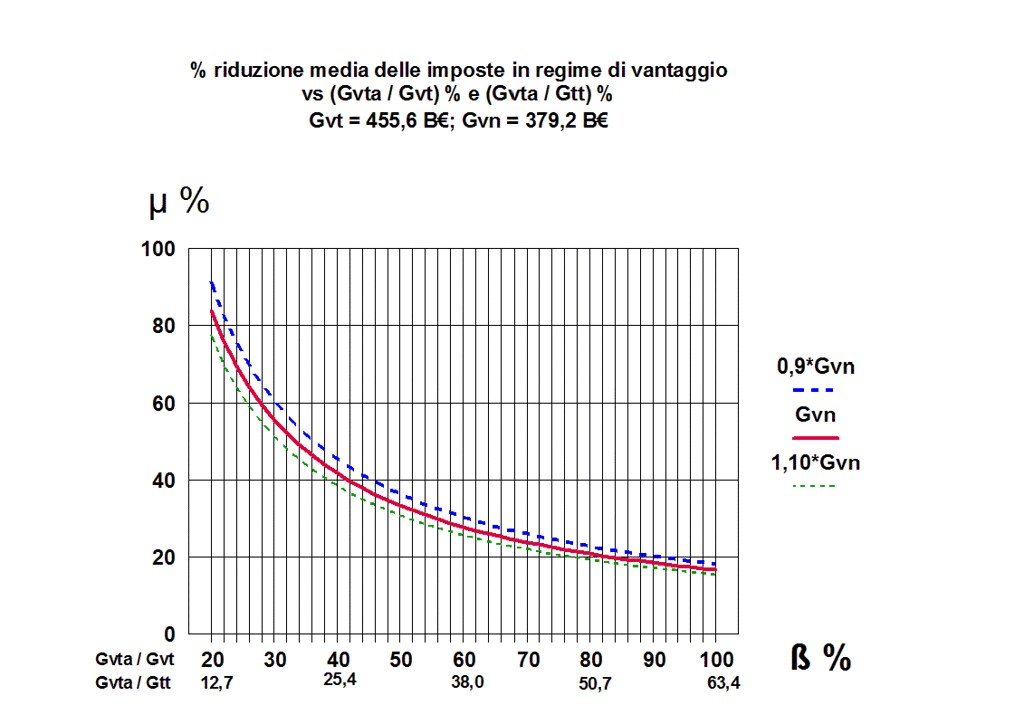

μ = percentuale di riduzione media delle imposte e contributi con effettiva Fiscalità di vantaggio

β = Gvta/Gvt

μ*β*Gvt = Pvn ---> μ = (Pvn/(Gvn+Pvn))/β

si possono quindi determinare le coppie β , μ che danno Pvn e di cui possiamo dare un giudizio di plausibilità.

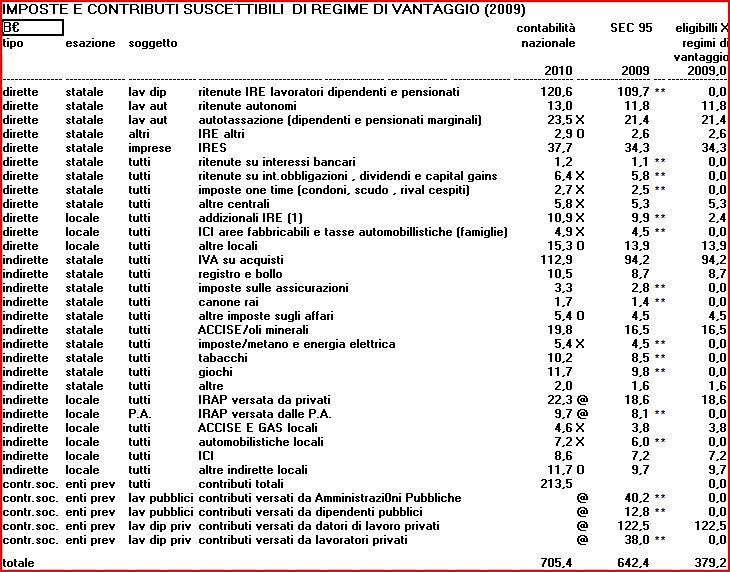

La tabella 2 è intesa a detrminare Gvn.

In essa la prima colonna descrive il tipo di imposta, la seconda gli enti della P.A. a cui si versa, la terza la tipologia di contribuente soggetto, la quarta il nome dell'imposta. Nella quinta colonna sono riportati i gettiti netti ripresi daqui (si apra l'ultimo pdf in fondo "Appendice completa" quindi si vada alle tavole a13.5 - pagina 105, a13.6 pagina 106); i nomi possono essere seguiti da : X = accorpate (omogenee al nostro scopo),(@) = disaggregate (necessario al nostro scopo), O = calcolate per differenza fra i subtotali e le imposte esplicitate ("di cui"). L'IRAP è stata disaggregata : la quota di competenza delle P.A. con la simulazione nel foglio "cutting" di questo file; la quota privata sottraendo quest'ultima dal totale. I dati in questa colonna sono per competenza giuridica e al lordo delle poste correttive mentre, per coerenza con i valori dei contributi sociali, servono dati secondo SEC 95 (Sistema Europeo di Contabilità) che sono per competenza economica e al netto delle poste correttive. Non si trovano dati disaggregati delle entrate fiscali secondo Sec 95; al massimo si trova lo split imposte dirette e imposte indirette (pagina 38 del conto economico). Nella sesta colonna sono stati riportati i valori della quinta colonna normalizzati ai valori SEC95 dei totali delle imposte dirette e indirette. Le imposte che con quasi certezza non sono eligibili per regimi di vantaggio sono seguiti da due stelle. Per i contributi sociali la quota versata dallo Stato e dai pubblici dipendenti è stata calcolata con la simulazione nel foglio cutting" di questo file. Lo split della parte restante fra quota di pertinenza dei lavoratori privati e quella dei datori di lavoro è stato calcolato invece assumendo le percentuali medie dei carichi contributivi desumibili da qui. (aprire i vari files) Questo modo di determinare il gettito delle varie imposte in linea con il SEC 95 contiene una approssimazione un poco ardita ma l'unica oggettiva possibile: si spera che nel dato aggregato di interesse (gettito delle imposte agevolate Gtn) gli scostamenti dal valore reale delle varie voci si compensino. Nell'ultima colonna sono riportati solo i valori delle imposte che potrebbero essere oggetto di regimi agevolati. Per le addizionali IRE è stata riportato il solo valore relativo alle quote di IRE elegibili a regime di vantaggio.

Tabella 2

Il gettito netto delle imposte che potrebbero godere di regime di favore (Gvn) è quindi stimato in 379,2 miliardi. Il gettito teorico (Gvt) a 455,6 miliardi (il gettito netto più i 76,4 miliardi (Pvn)che con la perdita di gettito dovuta a deduzioni e detrazioni dà i 150 miliardi annunciati da Tremonti). Le situazioni estreme che soddisfano questa situazione sono:

estrema 1: tutto il gettito delle imposte eligibili per regimi di vantaggio (Gvt) è agevolato (β = 100%) con una riduzione media (μ) del 16,8% .

estrema 2: il 16,8% (β) del gettito delle imposte elegibili per regimi di vantaggio (Gvt) è ridotto a 0 (μ = 100%).

intermedia: il 41,0% (β) del gettito delle imposte elegibili per regimi di vantaggio (Gvt) è agevolato con una riduzione media del 41,0% (μ) .

il grafico seguente dà tutte le situazioni compatibili: considerata l'approssimazione nella determinazione del gettito netto delle imposte eligibili a regime di vantaggio (Gvn), sono state anche riportate le due curve relative a un gettito di dette imposte minore e maggiore del 10% del valore stimato.

Le condizioni richieste, anche se abbastanza alte in termini di gettito agevolato/gettito agevolabile (β) e di misura dell'agevolazione (μ), sembrano tuttavia accettabili: si puo quindi ragionevolmente ritenere che deduzioni, detrazioni e regimi di vantaggio possano "cubare" 150 miliardi.

Le detrazioni, come le agevolazioni e i regimi speciali sono regali e privilegi strappati in momenti diversi a governi, ministri o coalizioni da lobbies e organizzazioni di categoria e quindi stratificatesi nel corso dei decenni.

Disboscare un tale ginepraio equivale per Tremonti ad esibirsi in un Bunga Bunga su un campo minato e quindi mi spingo a prevedere che, dopo qualche accenno ad un passo di danza (abbigliato in tutu verde padano), accampera' un'emicrania si ritirera' in camerino.

Sui regimi fiscali di vantaggio concordo; deduzioni e detrazioni, almeno le più importanti, o sono parte del disegno fiscale complessivo per eliminare doppia imposizione, per riconoscere a certe categorie le spese di produzione del reddito in misura forfettaria, per introdurre una progressività orizzontale rispetto ai carichi di famiglia (cvrca l'85% in valore) o sono misure antievasione a bilancio positivo per il fisco (circa l'8% in valore); sul rimanente 7% si puo discutere sempre che si voglia andare contro ad Assicurazioni e Chiesa (70% del 7%). Vedi Tabella 1.

Tornando alla fiscalità di vantaggio che credibilità puo avere uno che ne ha promessa una ampia nel D.E.F. o una assurda a Milano appena un mese fa.

Per avere un'idea che chi incasina il sistema è lo stesso che promette di disincasinarlo si veda questa (articolo 42) introdotta appena un anno fa con sconto fino a oltre il 75% sulle imposte.