“Le nuove regole introdotte dalla riforma adottata con la L. 214/2011 hanno modificato in modo significativo il sistema pensionistico migliorandone la sostenibilità nel medio-lungo periodo e garantendo una maggiore equità tra le generazioni”.

Così recita una nota del ministero dell’economia nel DEF 2015. La sostenibilità del sistema nel medio-lungo periodo non può essere certo messa a rischio dalla sentenza della Corte Costituzionale n. 70/2015, mentre quella a breve poteva, o potrebbe, essere seriamente messa in discussione, in special modo con riguardo all’equilibrio delle spese correnti e del parametro del deficit. Pericolo scongiurato, a detta di Renzi, attraverso la determinazione del Consiglio dei Ministri del 17 maggio con cui il governo ha stabilito che ad avere il beneficio della perequazione all’inflazione saranno 3,7 milioni di pensionati rispetto ai circa 5 milioni degli aventi diritto con una spesa pari a 2,1 miliardi contro i 18 preventivati.

Dunque l’angoscioso dilemma sull’uso del – presunto - tesoretto è stato risolto. Pazienza se il suddetto tesoretto doveva essere di 1,6 mld e non di 2,1.

Lo Stato dunque restituisce l’11,1% di quanto dovrebbe in forza di una sentenza della suprema corte. Il resto mancia, o meglio si vedrà nei prossimi anni. Le costituende associazioni di pensionati, spalleggiati dai soliti sciacalli politici un tanto al kilo, che magari nel 2011 votarono il decreto Monti (PD e PdL-Forza Italia in testa), già urlano il loro grido di guerra e minacciano class action.

Vediamo di fare un po’ di ordine in questo inqualificabile pastrocchio molto italiano e proviamo a fare qualche considerazione sul perché una materia così sensibile non riesca a trovare nel belpaese una meritata e stabile quiescenza.

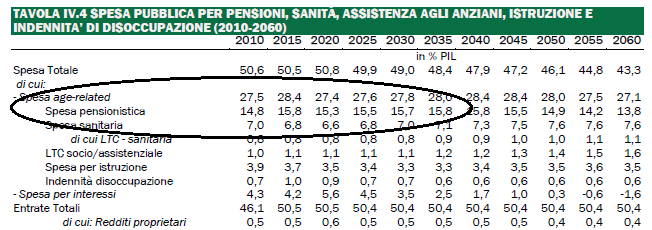

La spesa per trattamenti pensionistici è in Italia oggettivamente molto alta. Sempre nel DEF si può leggere la seguente tabella che riporta l’incidenza degli assegni pensionistici sul totale.

Come si vede, alla faccia di tutte le riforme che avrebbero stabilizzato il sistema, fino al 2045 la spesa per pensioni si terrà ben al di sopra del 15%, il doppio della media OCSE. Come si è arrivati a questo livello?

ONTOLOGIA DI UN PASTROCCHIO

Il guazzabuglio creato dalla sentenza della Consulta ha origini lontane ed è insito nel sistema pensionistico stesso.

Un sistema a ripartizione, indipendentemente dall’essere caratterizzato dal calcolo retributivo o contributivo, è sottoposto a stress finanziario se non supportato da adeguate dinamiche demografiche ed economiche.

Insomma, va bene finché cresce il numero di occupati in rapporto al numero dei pensionati e finché cresce la produttività degli occupati stessi, ossia il PIL aggregato. Altrimenti non va più bene e diventa una palla al piede non solo e non tanto per i conti dello stato ma per il sistema economico stesso. Perché, siccome le pensioni vanno pagate, la tassazione sul reddito (da lavoro) deve crescere o ben via contributi sociali o ben via imposte generali. E questo ammazza il lavoro.

In Italia, da quasi due decenni, c'è poca crescita dell'occupazione e quasi nulla crescita della produttività. Quindi il PIL non cresce e da 8 anni oramai discende. Quindi il reddito da "ripartire" diminuisce e, se la fetta "ripartita" via pensioni non decresce assieme al PIL ma cresce, decresce ancor di più quel che rimane per gli altri. Quelli che il PIL lo producono, o dovrebbero.

Su questo stato di fatto per almeno tre decenni la politica ha chiuso occhi, naso ed orecchie arrivando a mantenere in vita furti come le Baby Pensioni (Governo Rumor, 1973) che ci costano ancora 9 miliardi l’anno, o sistemi di calcolo particolarmente generosi per tutti (fino a più del 100% del reddito per alcuni privilegiati).

In questi anni si è assistito ad una forma di cannibalismo intergenerazionale, con “gli anziani” che si nutrivano avidamente dei contributi dei figli. Quando si cominciarono ad intravvedere le conseguenze di questo saccheggio di risorse, era il 1992, si mandò in scena un refrain tipicamente italiano: la toppa a coprire il buco. Allungamento - graduale per carità e non per tutti ché qualche privilegio bisogna comunque garantirlo - del periodo di osservazione del reddito utile al calcolo dell’assegno. Tre anni durò la salvifica riforma Amato che nulla salvava.

Altra toppa nel 1995 (L.335), questa volta più robusta almeno nelle intenzioni, e introduzione - graduale anzi gradualissima - del contributivo. La riforma Dini-Triplice sindacale si basava su due grandi drivers: montante dei contributi versati dai lavoratori e coefficienti di trasformazione. Ora, se per i primi è facile immaginare che poco ci sia da intervenire essendo questa materia indipendente dalla volontà dei governi, per i secondi era logico pensare ad una revisione sistematica e puntuale dei moltiplicatori in base alle aspettative di vita della popolazione. Appuntamento proditoriamente saltato perché la pensione, e il relativo diritto a percepirla (i diritti acquisiti su cui tornerò dopo), è come la mamma, la chiesa e la nazionale di calcio: intoccabile.

Altro giro, verrebbe da dire di orologio, altra miniriforma. Prodi 1997, appena un anno e mezzo dopo la 335 di Dini, con l’accelerazione della fase transitoria che salvaguardava le pensioni di anzianità.

Non passano tre anni che si mette mano di nuovo ad un aggiustamento, questa volta con D’Alema, con l’istituzione del contributo di solidarietà per le pensioni d’oro. Tregua di quattro anni e nuova toppa con Maroni (L.243/2004) contenente, fra l’altro, il famigerato “scalone”. Di nuovo Prodi (2007) e di nuovo una riforma, la 247, con cui si introduce un nuovo elemento che diventerà gergo comune, quota 95 (somma dell’età del pensionando e degli anni di lavoro, poi portata a 96). Questa volta il silenzio dura solo 2 anni perché nel 2009 il governo Berlusconi vara la Legge 102 destinato ad innalzare l’età di pensionamento delle donne a 65 anni. Infine arrivano il supertecnico Monti con la supertecnica Fornero e siamo ai giorni nostri.

Dunque di toppa in toppa, di riformina in riformina, le pensioni, che ogni volta nelle conferenze stampa erano messe in sicurezza da qui all’eternità, sono state rimodulate otto volte in 20 anni! Un sistema che funziona non necessita di tanti aggiustamenti. E gli aggiustamenti continui massacrano il paese. Guarda caso l'ha ricordato anche Mario Draghi l'altro ieri, dandomi l'opportunità di aggiungere questa citazione. Lapalissiano no?

Facendo finta di difendere i diritti acquisiti e valutandoli per quello che in realtà sono, ossia aspettative, verrebbe da dire che i diritti acquisiti sono stati traditi alla media di una volta ogni diciannove mesi, senza garanzia che il film finisca qui.

PERCHÈ RENZI HA RAGIONE E PERCHÈ HA TORTO

La sentenza della suprema Corte apre un buco nei conti pubblici che già sono in equilibrio precario. Ha ragione Renzi a lamentarsi di dover aggiustare i guasti prodotti da altri perché l’Italia non può permettersi sforamenti nella disciplina di bilancio per via dell’elevato debito pubblico e per via di una crescita ancora asfittica . Pagare per intero la perequazione significherebbe dover poi reperire risorse per altri 16-18 miliardi, l’importo di una robusta manovra. Significa, molto probabilmente, far scattare le clausole di salvaguardia in materia di IVA e di accise contenute nella legge di stabilità, con pericolosissime conseguenze sul fronte dei consumi interni.

Renzi ha però anche torto perché non esistono sentenze che si rispettano in quota parte. Non si può dire al giudice “ok, mi hai condannato a 1000,00 euro di risarcimento ma io ne pago soltanto 11,00”.

Se da una parte è corretto privilegiare le pensioni più basse, dall’altra non si può incorrere per l’ennesima volta nella disuguaglianza dei cittadini di fronte alla legge. Troppe volte a sud delle Alpi si sono applicate le leggi ad alcuni e non ad altri, erogati privilegi in base al censo, alla tipologia di lavoro (chi si ricorda gli 80 euro?) o a qualche altro astruso parametro.

Naturalmente la cosa vale anche al contrario e, combinazione, proprio nelle ore in cui veniva emanata la sentenza sulle pensioni vedeva la luce anche quella sulla inapplicabilità della Tobin Tax, quella tassa per cui se sei un imprenditore di un settore paghi di più di chi opera in un altro. Altro buco di bilancio per le casse dello Stato questo, ma di importo più contenuto (700-800 milioni).

Come reagirà la Corte Costituzionale di fronte alla facilmente immaginabile massa di ricorsi da parte di chi non vedrà rispettata su di sé la sentenza?

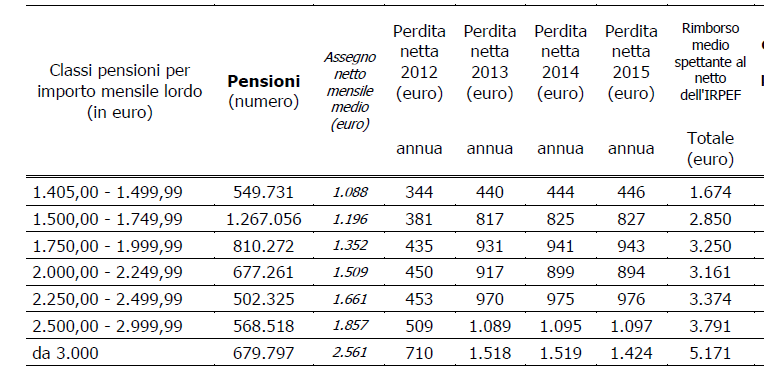

Nella tabella successiva è rappresentata una segmentazione dei pensionati per classi di reddito. Quelli che sono nella fascia più alta hanno senza dubbio il diritto di reclamare e cercare giustizia.

Fonte CGIA di Mestre

Secondo quanto si è appreso dalla conferenza stampa di presentazione del decreto gli esclusi dal rimborso sarebbero dunque circa 670.000. Un esercito. Non solo, il meccanismo ipotizzato “premia” nel migliore dei casi con il 71% di quanto si ha diritto, per cui potenzialmente tutti i 5 milioni e rotti di pensionati potrebbero fare azione per il recupero di quanto loro dovuto.

I TECNICI ALLA PROVA DELLA TECNICA

Qui si pone un altro problema ben conosciuto. È mai possibile che la competenza di strapagati funzionari e direttori dei ministeri produca con questa puntualità norme e leggi che non reggono all’esame di costituzionalità? Della competenza dei politici com’è noto c’è poco da fidarsi ma è davvero inquietante che chi ha la responsabilità, e il potere, di tradurre in norme gli obiettivi del governo che impattano sulla vita dei cittadini dia prova di tanta incommensurabile ignoranza.

Già il governo Monti-Fornero aveva partorito gli esodati, un errore da penna blu cui si sta faticosamente provando a porre rimedio. Il non prevedere che una misura potesse essere cancellata da una sentenza, compromettendo i risultati di una manovra fatta in situazione di drammatica emergenza, è da bocciatura a libretto. A meno che Monti non sapesse e volesse soltanto prendere tempo scaricando su chi sarebbe venuto dopo di lui il peso dell’errore. Se così fosse il giudizio su quell’esperienza di governo sarebbe ancora più severo e senza appello.

DIRITTI ACQUISITI?

Poche formule retoriche sono così fluide e sfuggenti come questa. Si può considerare "diritto acquisito" il contenuto di una norma di legge con cui lo Stato promette un pagamento o una tassa futuri? Ci sono innumerevoli casi in cui la controparte, lo Stato appunto, ha modificato ex post i termini di tali patti: ogni volta che ha cambiato il regime fiscale ha violato una promessa scritta in una legge precedente, idem quando ha alterato un trasferimento verso questa o quell'altra categoria.

D'altro canto, esiste pure un diritto "politico" ad una pensione se si versano i contributi in età lavorativa ed esiste anche un principio costituzionale di uguale trattamento di tutti da parte della legge. Per le generazioni che non hanno usufruito della generosità della politica passata questi diritti sono ora seriamente compromessi.

Posto, per comodità di calcolo, che un pensionato ante riforma Amato andasse in pensione con un assegno pari all’80% dell’ultima retribuzione, un altro, in condizioni omogenee per anzianità lavorativa e contributi versati, ha ora diritto ad un trattamento non superiore al 50%. Una differenza non giustificata dall’aumento dell’aspettativa di vita e determinato solo dai differenti meccanismi applicati. La legislazione pensionistica non tratta tutti i cittadini nella stessa maniera ma li discrimina a seconda dell'età, della categoria professionale, del settore d'occupazione.

È giusto questo? Non lede forse il diritto del pensionato di domani ad una retribuzione “proporzionata alla quantità e qualità del suo lavoro e in ogni caso sufficiente ad assicurare a sé stesso e alla famiglia un’esistenza libera e dignitosa”? (art. 36 della costituzione).

Il dato è che il sistema pensionistico italiano è un gigantesco schema di trasferimento intergenerazionale delle risorse in cui chi è in cima alla piramide sta benone, chi è nel mezzo vivacchia, chi è alla base raccoglie le briciole; chi sarà la base di domani probabilmente neanche quelle.

COSA INSEGNA QUESTA VICENDA

Prima di tutto, ma è una conferma, che siamo governati da incapaci, bravi a promettere, fuoriclasse a sperperare e pessimi a programmare.

In secondo luogo che i diritti acquisiti sono un lusso che non possiamo permetterci ma che nessun politico nel pieno della sua attività avrà mai il coraggio di ammettere perché si alienerebbe il voto di una larga fetta di elettorato.

In terzo luogo che la consuetudine di rattoppare leggi fatte male spesso le peggiora e nella migliore delle ipotesi sposta solo in avanti il problema facendo pagare il conto a chi verrà.

Infine che il dibattito sulle pensioni è infarcito di cattiva informazione e che, ad esempio, un sistema contributivo non è affatto garanzia di sostenibilità della spesa né di prestazioni. I contributi versati non sono del contribuente ma del sistema che li distribuisce più o meno direttamente ai pensionati. Non esiste alcun accantonamento dei contributi versati; non esiste alcun impiego degli stessi soldi; non esiste alcuna indicizzazione di quanto risparmiato se non quella che è decisa con una legge e che un’altra legge potrebbe cancellare. Esiste solo un travaso di risorse dai giovani ai vecchi sperando che venga poi qualcuno ancora più giovane che faccia lo stesso e con inconsapevole generosità paghi per la generazione precedente.

Forse è proprio da qui che bisognerebbe partire se si volesse porre fine definitivamente al pastrocchio.

Non è la prima volta che, sia su nFA, sia altrove, viene fatto notare che buona parte dei pastrocchi bocciati dalla Consulta sembrino scritti apposta per essere bocciati (nel caso della Fornero, però, io continuo ad avere i miei dubbi, subito espressi, sull'Avvocatura dello Stato, poi sono usciti anche i tweet contro Renzi dell'avvocatessa che ha, appunto, difeso lo Stato...), o comunque scritti male e in linguaggio oscuro.

E' tempo che si cominci un bel ricambio, e possibilmente si eviti che il Dirigente escluso poi diventi "consulente", non è possibile che Governi diversi, nelle persone e nell'indirizzo politico, cadano sempre negli stessi errori, il minimo comune denominatore sono i "tecnici del Ministero", e quelli sono sempre gli stessi.