Premessa

I recenti eventi catalani insegnano un paio di cose. Dal lato statale le istanze regionali non possono essere lasciate irrisolte senza eventualmente correre il rischio di uno strappo irreparabile. Dal lato regionale il percorso indipendentista, seppur democratico, non riesce a sfondare in maniera unilaterale, dato che di fronte ad un potenziale impatto economico avverso la Spagna ha reagito mostrando i muscoli.

Sul difficile rapporto con le regioni lo stato italiano ha molto in comune con la Spagna, e in base a quanto è successo nella penisola iberica abbiamo ora l’opportunità di non commettere simili errori. Daltronde le richieste di autonomia non sono sconnesse al comune declino economico, e una soluzione alle questioni regionali può collegarsi alla crescita complessiva dell’intero paese. In questo articolo si propone una via di uscita in tre punti: i) evidenziare il principale problema del sistema Italia; ii) presentare una riforma adatta; e iii) tracciare il percorso politico che renda fattibile tale riforma.

I. Le difficoltà della finanza pubblica italiana sono riassunte da una sola statistica, il debito pubblico, che rappresenta decenni di politica fiscale irresponsabile. Spesa pubblica inefficiente e un alto tasso di evasione fiscale non sono slacciati dall’eterogeneità economica tra regioni italiane. Attuare un’autonomia regionale di sola spesa può perfino peggiorare il problema, per una chiara ragione di moral hazard. Una regione che gestisce parte della propria spesa pubblica non ha incentivo a diminuirla, perché non sarebbe premiata con meno pressione fiscale, ma lascerebbe solo una fetta maggiore della torta ad altre regioni. Un discorso parallelo vale anche per la lotta all’evasione fiscale. Un’amministrazione locale non ha incentivo a sradicare il sommerso perché toglierebbe risorse ai propri cittadini senza che le derivanti entrate fiscali vengano direttamente gestite in loco. Più eterogeneo e grande uno stato, più questo problema si amplifica.

II. La soluzione a questo moral hazard non è sconosciuta ed è attuata già in diversi stati di ogni dimensione. Si tratta di adottare un sistema federale, di devolution, di decentramento. Purtroppo nel dibattito politico italiano il significato di autonomia fiscale si è diluito a causa di decenni di proposte fuorvianti. Occorre specificare che la riforma necessaria richiede un’autonomia tributaria: cioè non basta la gestione decentrata della spesa pubblica, ma occorre una gestione autonoma delle tasse. Per essere più efficiente ed offrire un servizio pubblico con meno sprechi un ente ammnistrativo ha bisogno del seguente stimolo: la gestione delle entrate fiscali, e soprattutto la decisione sulla pressione fiscale, devono essere decentralizzate. Questo per garantire che i risparmi da una buona amministrazione pubblica vengano percepiti nel territorio stesso. Occorre appunto una riforma costituzionale, di tipo federale, che tuteli gli enti locali dallo stato centrale in temi tributari e fiscali. Un ente territoriale deve essere in grado di diminuire la propria pressione fiscale in base ai propri tagli alla spesa. Questo è quanto accade nei paesi federali.

III. I dettagli di una riforma adatta non sono una novità, ma la parte cruciale è l’accordo politico necessario per passare tale riforma. Ci vuole ovviamente un ampio consenso, ed è chiaro che con un vero sistema federale gli enti regionali dovrebbero essere in grado di sostenersi sulle proprie risorse. Come potrebbero mai le regioni che ricevono risorse dallo stato accettare di vedersi ridurre drasticamente la propria spesa pubblica? Una riforma deve essere politicamente possibile, e per questo occorre distinguere tra saldo contabile, o residuo fiscale, e vantaggi economici. Il requisito cruciale per la fattibilità politica di tale riforma è che sia neutrale a livello contabile ed universalmente vantaggioso a livello economico.

a) Contabilmente neutrale: con la riforma, il residuo fiscale di ogni regione rimane inalterato. Le regioni con residuo fiscale negativo continueranno a ricevere di più, e le regioni con residuo fiscale positivo continueranno a pagare di più.

b) Economicamente vantaggioso: con la riforma, ogni regione avrà un vantaggio economico rispetto allo status quo, grazie all’ottenimento dell’autonomia tributaria.

La Proposta

I seguenti calcoli si basano sul database Conti Pubblici Territoriali del Ministero del Tesoro. Gli ultimi dati regionali disponibili sono del 2015, e sebbene esista una discrepanza con i conti pubblici aggregati, i valori indicati in questo database sono sufficienti per le conclusioni di questa analisi. Naturalmente un’eventuale applicazione di questa riforma fiscale richiederà uno studio molto più dettagliato.

La motivazione principale di devolvere parte della politica tributaria a enti territoriali è per far fronte all’eterogeneità economica presente soprattutto in paesi grandi. Ma anche un’eccessivo decentramento a enti locali troppo piccoli può creare delle inefficienze. Per questo vengono indicate come unità territoriali le macroregioni, perché sufficientemente omogenee al loro interno. L’attuale suddivisione in macroregioni, secondo la nomenclatura europea, non è ideale per l’obbiettivo di questa riforma (di essere contabilmente neutrale ed economicamente vantaggiosa). Per questo l’analisi dei dati si basa su delle macroregioni leggermente ridisegnate.

GRAFICO 1. Macroregioni Attuali: Pil, Popolazione e Pil Pro Capite

Il Grafico 1 illustra l’attuale ripartizione macroregionale e, come è noto, il Pil pro capite al Centro-Nord è abbastanza omogeneo appena sopra i 30 mila euro, mentro al Sud e Isole si aggira attorno ai 18 mila euro. Nel Grafico 2 si riporta invece una ripartizione nuova delle macroregioni con un paio di cambiamenti. Per prima cosa la macroregione Sud viene suddivisa in macroregione Sud-Ovest e macroregione Sud-Est. Il motivo diverrà chiaro nella sezione che motiva i sussidi al Mezzogiorno. Per seconda cosa la Regione Emilia-Romagna viene spostata dalla macroregione Nord-Est alla macroregione Centro, per ragioni di residuo ficale che verrano spiegate appena sotto. Infine, per bilanciare le macroregioni settentrionali in termini di popolazione, la Lombardia orientale viene collocata a Nord-Est, ma questo ultimo cambiamento non è di gran importanza e anzi, data l’omogeneità al Nord i confini tra le due macroregioni settentrionali sono meno importanti.

GRAFICO 2. Macroregioni Nuove: Pil, Popolazione e Pil Pro Capite

Decentramento estremo: indipendenza

Come punto di riferimento il decentramento più estremo consiste nel mantenere il 100% delle risorse fiscali nelle macroregioni. Federalismo o no, dal punto di vista fiscale equivarrebbe all’indipendenza politica. Naturalmente questo risultato non è neutrale dal punto di vista contabile perché delle macroregioni avrebbero dozzine di miliardi di surplus e altre rimarrebbero con un buco di miliardi. Politicamente tale decentramento non avrebbe mai un ampio consenso, ma è utile per paragonare come i residui fiscali si distribuiscono a seconda di come le macroregioni vengono suddivise.

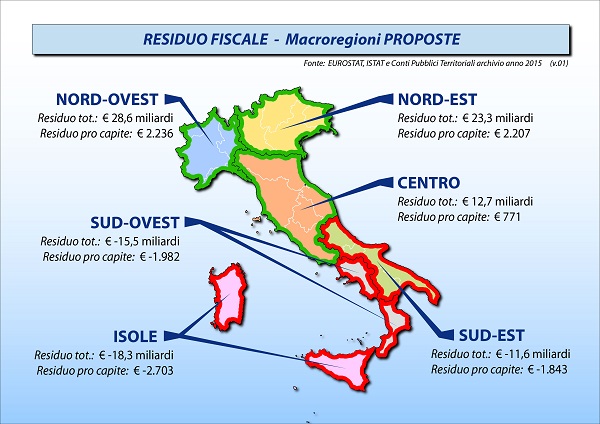

GRAFICO 3. Macroregioni Attuali: Residuo Fiscale

Aggregando per macroregione i residui fiscali dei conti pubblici territoriali, solo il Nord-Ovest e il Nord-Est sono in attivo, mentre le rimanenti macroregioni (la maggioranza del paese) si ritroverebbe in rosso. Con le macroregioni riorganizzate, l’intero Centro-Nord invece sarebbe in attivo.

GRAFICO 4. Macroregioni Nuove: Residuo Fiscale

Decentramento Parziale: tutto fuorché Previdenza e Contributi Sociali

Perché le regioni del Mezzogiorno sono in rosso? Questo si spiega in parte con il fatto che il Mezzogiorno produce solo un quarto del Pil mentre ha spesa pubblica per un terzo della popolazione. Prendendo i conti pubblici della Puglia come esempio, è possibile compartimentare sia articoli di spesa che di entrate ed evidenziare eventuali inefficienze.

TABELLA 1. Regione Puglia: Spesa Pubblica ed Entrate Fiscali Totali

|

SPESA PUBBLICA |

milioni di € |

ENTRATE FISCALI |

milioni di € | |

|

Previdenza e Integrazioni Salariali |

17621 |

Imposte dirette |

10920 | |

|

Sanita' |

6793 |

Imposte indirette |

12540 | |

|

Amministrazione Generale |

5796 |

Contributi sociali |

10099 | |

|

Istruzione |

3091 |

Altre Entrate** |

4681 | |

|

Interventi in campo sociale |

3085 |

TOTALE |

38239 | |

|

Difesa |

2024 | |||

|

Sicurezza pubblica |

1078 |

RESIDUO FISCALE |

-7216 | |

|

Oneri non ripartibili |

862 | |||

|

Altra spesa* |

5104 | |||

|

TOTALE |

45455 |

NOTE: Fonte Conti Pubblici Territoriali

*Altra Spesa: Viabilità, Giustizia, Cultura, Ambiente, Ricerca e Sviluppo, Telecomunicazioni, ecc.

**Altre Entrate: Vendita Beni e Servizi, Redditi da Capitale, Altri Tributi Propri, ecc.

Dalla Tabella 1 risalta un residuo fiscale negativo di oltre sette miliardi (la differenza tra totale entrate fiscali e totale spesa pubblica). Perché la Puglia pesa sui conti pubblici nazionali con un buco di queste dimensioni? Dove sta la colpa degli amministratori regionali pugliesi? In realtà, se guardiamo alla spesa pro capite per la maggior parte delle voci ci accorgiamo che la Regione Puglia spende pressapoco alla pari delle regioni settentrionali. L’unica voce ben al di sopra la media è quella della previdenza (molte pensioni) specie se confrontata alle entrate da contributi sociali che in teoria dovrebbe finanziarla. Ma il divario tra contributi sociali e spesa previdenziale non è colpa dell’amministratore regionale e locale pugliese. La Regione Puglia non ha nessun potere decisionale né sulle pensioni né sui contributi sociali. Questo è un problema intergenerazionale e demografico che ha poco a che fare con l’efficienza o meno dell’amministrazione pubblica regionale. Forse l’eccesso di pensioni è dovuto a troppi statali in passato, ma se paragoniamo per esempio la spesa pro capite del 2015 per Amministrazione Generale pugliese rispetto a quella veneta abbiamo rispettivamente €1417 e €1755.

Togliendo Spesa Previdenziale e entrate da Contributi Sociali la Puglia avrebbe un pareggio di bilancio. In sostanza la Regione Puglia sarebbe autosufficiente con una autonomia tributaria, se solo fosse alleviata dal problema pensionistico.

TABELLA 2. Puglia: Spesa Pubblica (senza Previdenza) ed Entrate Fiscali (senza Contributi Sociali)

|

SPESA PUBBLICA |

milioni di euro |

ENTRATE FISCALI |

milioni di euro | |

|

Sanita' |

6793 |

Imposte dirette |

10920 | |

|

Amministrazione Generale |

5796 |

Imposte indirette |

12540 | |

|

Istruzione |

3091 |

Altre Entrate |

4681 | |

|

Interventi in campo sociale |

3085 |

TOTALE |

28140 | |

|

Difesa |

2024 | |||

|

Sicurezza pubblica |

1078 |

RESIDUO FISCALE |

+307 | |

|

Oneri non ripartibili |

862 | |||

|

Altro* |

5104 | |||

|

TOTALE |

27834 |

NOTE: Fonte Conti Pubblici Territoriali

*Altra Spesa: Viabilità, Giustizia, Cultura, Ambiente, Ricerca e Sviluppo, Telecomunicazioni, ecc.

**Altre Entrate: Vendita Beni e Servizi, Redditi da Capitale, Altri Tributi Propri, ecc.

Dalla Tabella 2 risalta il fatto che con un’autonomia tributaria dove la Puglia trattiene la totalità delle proprie imposte dirette (tipo IRPEF), imposte indirette (tipo IVA), e altro (tipo vendita beni e servizi) sarebbe in grado di finanziare tutti i propri servizi pubblici, previdenza a parte. Una riforma federale di questo tipo, con forte ma non totale autonomia tributaria, potrebbe benissimo ottenere un larghissimo consenso politico in Puglia.

E nel resto dell’Italia? Il Grafico 5 illustra il residuo fiscale delle macroregioni applicando questa autonomia tributaria, esclusa spesa previdenziale ed entrate da contributi sociali.

GRAFICO 5 Macroregioni Nuove: Residuo Fiscale non previdenziale

Il Grafico 5 è al netto del residuo previdenziale nazionale (negativo: spesa previdenziale meno entrate da contributi sociali) che per il 2015 si aggira sui 100 miliardi di euro ed è finanziato dal surplus non previdenziale delle regioni centro-settentrionali, evidenziato nel Grafico 5. Il punto del grafico è che, pensioni a parte, rimangono solo quattro regioni in rosso (Campania, Calabria, Sicilia e Sardegna) mentre la macroregione Sud Est (Abruzzo, Molise, Puglia, Basilicata) potrebbe benissimo essere autosufficiente solo gestendosi le proprie entrate dirette (IRPEF...), indirette (IVA...) e altro (vendita beni e servizi...), per coprire tutti i propri servizi pubblici (inclusa la propria quota di difesa e interessi sul debito pubblico) con sola eccezzione della previdenza (pensioni).

Autonomia tributaria più sussidio a Isole e Sud Ovest

I residui non previdenziali del Grafico 5 per la Macroregione Isole e la Macroregione Sud Ovest ammontano rispettivamente a -6,1 miliardi e -3,3 miliardi di euro. Questo includendo nella spesa pubblica a carico delle macroregioni anche delle voci chiaramente di spesa statale ma ripartite per regioni, come per esempio la spesa per la difesa e per gli interessi sul debito pubblico. La quota di queste due spese (difesa più interessi sul debito pubblico) ammonta a 3,6 miliardi e 4,2 miliardi rispettivamente per la Macroregione Isole e la Macroregione Sud Ovest. Togliendo queste due voci significa che la Macroregione Sud Ovest (Campania e Calabria) sarebbe in grado di finanziare tutte la propria spesa pubblica (eccetto previdenza, difesa e interessi sul debito pubblico) utilizzando le entrate fiscali provenienti dal proprio territorio: imposte dirette, imposte indirette e altre entrate (vendita beni e servizi...). La Macroregione Isole (Sicilia e Sardegna) quasi, dato che rimarrebbe un residuo fiscale negativo di 2,5 miliardi. Il Grafico 6 illustra la situazione di ogni macroregione con la quota di difesa e interessi sul debito di Isole e Sud Ovest finanziata dal surplus delle macroregioni centro settentrionali.

GRAFICO 6: Residui Fiscali non previdenziali con sussidio a Sud Ovest e Isole

Alle macroregioni centro settentrionali rimane da sussidiare 9,4 miliardi a Isole e Sud Ovest per la loro quota di difesa e interessi sul debito, più il buco previdenziale nazionale (spesa previdenziale non coperta da contributi sociali). Il tutto ammonta a 110 miliardi il quale può essere finanziato con circa 67 miliardi di “altre entrate fiscali” (vendita beni e servizi, redditi da capitale, riscossione crediti, ecc...) più un 6 percento dell’IVA proveniente dal centro nord. Come autonomia tributaria rimarrebbe alle macroregioni del centro nord la totalità delle imposte dirette più il rimanente delle imposte indirette. Dal punto di vista contabile sarebbe una riforma neutrale per ogni macroregione, ma dal punto di vista economico ogni macroregione avrebbe un incentivo a gestirsi autonomamente il grosso della propria spesa pubblica controllando la maggior parte delle proprie entrate tributarie.

Conclusione

La riforma costituzionale proposta in questo articolo descrive il massimo di autonomia tributaria conferibile a enti territoriali (macroregioni) mantenendo gli attuali livelli di spesa pubblica per ogni regione (neutralità contabile). È tramite l’autonomia tributaria che è possibile incentivare più efficienza nella spesa pubblica e quindi spingere per meno pressione fiscale per così ottenere più benessere economico, maggior lavoro e crescita. In sintesi questi i punti salienti di questa riforma federale:

- Le entità territoriali di riferimento sono delle macroregioni modificate dalle attuali: i) il Mezzogiorno è suddiviso in Macroregione Isole, Macroregione Sud Ovest e Macroregione Sud Est; ii) l’Emilia Romagna fa parte della Macroregione Centro anziché della Macroregione Nord Est; iii) la Lombardia Orientale fa parte della Macroregione Nord Est.

- Le entrate da contributi sociali rimangono gestite a livello statale e servono per finanziare (anche se solo parzialmente) la spesa di previdenza. Il problema delle pensioni non viene risolto da questa riforma federale ma rimane un problema condiviso a livello nazionale e non decentralizzato per via della sua natura intergenerazionale e demografica.

- Tutte le altre entrate fiscali (non da imposte dirette o indirette), tipo vendita beni e servizi e entrate in conto capitale, provenienti dalle macroregioni centro settentrionali rimangono gestite a livello statale. Questo per finanziare il rimanente della spesa previdenziale nazionale. Inoltre, pressapoco un quarto delle entrate da imposte indirette provenienti dalle macroregioni centro settentrionali (circa un 6 percento dell’IVA) rimane gestito a livello statale per coprire il rimanente buco previdenziale più quasi 10 miliardi di sussidio alle macroregioni Isole e Sud Ovest.

- Le macroregioni centro settentrionali (Nord Ovest, Nord Est e Centro) trattengono la totalità delle imposte dirette più tre quarti delle imposte indirette per finanziare i propri servizi pubblici (tutto, inclusa la propria quota di difesa e di interessi su debito pubblico). Sebbene gli attuali residui fiscali rimangano inalterati, con questa riforma una macroregione virtuosa sarebbe libera di ridurre autonomamente la propria pressione fiscale. La riforma costituzionale tutela le casse territoriali dallo stato centrale.

- La macroregione Sud Est (Abruzzo, Molise, Puglia e Basilicata) trattiene tutte le entrate fiscali del proprio territorio (eccetto i contributi sociali) per finanziare tutti i servizi pubblici del proprio territorio (eccetto la previdenza che verrà gestita a livello nazionale). Qualsiasi aumento di entrate fiscali derivante dalla lotta all’evasione rimarrà gestito da quella macroregione.

- La macroregione Sud Ovest (Campania e Calabria) e la macroregione Isole (Sicilia e Sardegna) trattengono tutte le entrate fiscali del proprio territorio (eccetto i contributi sociali) per finanziare tutti i servizi pubblici del proprio territorio (eccetto la previdenza, e le quote di difesa e interessi sul debito pubblico). Qualsiasi aumento di entrate fiscali dalla lotta all’evasione rimarrà gestito da quelle macroregioni.

Come nota finale si ribadisce che questi calcoli si basano sui dati del 2015 provenienti dai Conti Pubblici Territoriali del Ministero del Tesoro, i quali non combaciano esattamente con i conti economici nazionali aggregati. Tuttavia l’idea di base rimane valida: è possibilissimo architettare una riforma federale con autonomia tributaria che ottenga la totalità del consenso politico. Cioè che sia contabilmente neutrale per i residui fiscali di ogni macroregione e che porti vantaggi economici per tutti incentivando l’efficienza della gestione pubblica.

Tabella 3. Conti Pubblici Territoriali 2015 raggruppati per le proposte macroregioni (milioni di euro)

| ENTRATE | NORDOVEST | NORDEST | CENTRO | SUDEST | SUDOVEST | ISOLE | ITALIA |

| Imposte dirette | 78365 | 56316 | 86714 | 18046 | 19835 | 17214 | 276492 |

| Imposte indirette | 63373 | 47725 | 76112 | 20231 | 23253 | 20232 | 250925 |

| Contributi sociali | 57948 | 46560 | 69159 | 16523 | 17573 | 15930 | 223693 |

| Altre Entrate | 19214 | 16307 | 31615 | 7527 | 10551 | 8729 | 93944 |

| TOT Entrate | 218900 | 166908 | 263600 | 62327 | 71213 | 62105 | 845054 |

| SPESA PUBBLICA | NORDOVEST | NORDEST | CENTRO | SUDEST | SUDOVEST | ISOLE | ITALIA |

| Previdenza | 57092 | 56047 | 100421 | 28454 | 29772 | 28120 | 299907 |

| Sanita' | 18763 | 20560 | 32550 | 10807 | 11928 | 11584 | 106191 |

| Oneri non Ripartibili | 17886 | 20565 | 35892 | 10240 | 11707 | 10143 | 106432 |

| Ammin. Generale | 9431 | 10428 | 15162 | 1729 | 2635 | 2043 | 41427 |

| Campo sociale | 6836 | 8371 | 13252 | 5067 | 7254 | 5988 | 46768 |

| Campo economico | 5850 | 7536 | 14162 | 4795 | 5920 | 6022 | 44286 |

| Istruzione | 2696 | 2465 | 5908 | 923 | 2489 | 2266 | 16748 |

| Trasporti | 2637 | 2340 | 3973 | 972 | 1881 | 1245 | 13048 |

| Difesa | 2037 | 2126 | 5709 | 1882 | 1945 | 2005 | 15704 |

| Altre Spese | 9455 | 13200 | 23821 | 9087 | 11221 | 10950 | 77733 |

| TOT Spesa Pubblica | 132682 | 143639 | 250850 | 73957 | 86751 | 80365 | 768244 |

E volendo semplificare moltissimo, il messaggio sembra essere quello che la soluzione sarebbe "utilizzare" l'Emilia Romagna per sovvenzionare il "centro"... Dove sbaglio nella lettura?

E' vero che utilizzando macroregioni c'e' un livellamento intramacroregionale. Stesso con Piemonte e Valdaosta, Veneto e Trentino-AA, ecc... Nel caso dell'Emilia diciamo che controbilancia il Lazio.

Se metti, per fare un esempio, il Lazio nella macroregione SudOvest, i calcoli cambiano che il centro nord deve concedere un po' di piu'.

Il punto era stabilire il "massimo" di autonomia tributaria possibile ed essere comunque politicamente possible. Poi ci sarebbero diversi accorgimenti da fare, questo si.