Nel mio precedente articolo notavo come negli Stati Uniti (il paese con il meccanismo fiscale più progressivo dei paesi industrializzati) i poveri non paghino tasse sul reddito, la middle class paghi poco o quasi nulla ed il 20% più ricco paghi quasi tutto. La divergenza con il sistema fiscale delle social democrazie europee è talmente accentuata che questo divario può sembrare incolmabile. In realtà, fino a 35 anni fa, il sistema fiscale americano non era poi così diverso da quello europeo, ma grazie a quattro principali riforme fiscali negli Stati Uniti sono riusciti a ridurre gradualmente, e alla fin fine drasticamente, il peso fiscale per il cittadino medio, lasciando il grosso del carico fiscale sul 20% più ricco della popolazione.

Fino al 1981 l’aliquota che incideva sul reddito dell’household mediano (il nostro average Joe) era del 28%, mentre l’aliquota massima era del 70% e toccava redditi al di sopra di $544,000 all’anno (in prezzi 2013). Come già discusso nel precedente articolo, oggi la stragrande maggioranza dei nuclei familiari arriva al massimo ad una aliquota marginale del 15%, mentre quella massima è ora al 39.6% per i guadagni oltre i $465,000 (Qui la tabella con lo storico delle aliquote sul reddito statunitense).

Le prime due riforme fiscali sono avvenute con Reagan, nel 1981 e nel 1986, la terza con Clinton nel 1997, e la quarta con Bush nel 2003. Le riforme fiscali americane solitamente fanno notizia perché riducono le tasse sui ricchi (e questo è vero) ma quello che passa inosservato è la riduzione ancora più notevole per la middle class. Ed è questo che ha reso il sistema fiscale così progressivo. La riforma del 1981 è stata tutto sommato modesta, ma ha segnato una inversione di rotta dalla tendenza socialista degli anni ‘70. Quella del 1986 è servita soprattutto a semplificare e, mentre era stata ideata per essere fiscalmente neutrale, le entrate fiscali sono addirittura aumentate di $50 miliardi di allora, all'anno. Il grosso della riduzione fiscale per la middle class è avvenuto sotto Clinton nel 1997 e ancora di più con Bush nel 2003. Nel 1997 e nel 2003 l’aliquota per la middle class non è cambiata, ma oltre all’aumento delle deduzioni sono stati introdotti dei tax credit che hanno azzerato le tasse per milioni di americani.

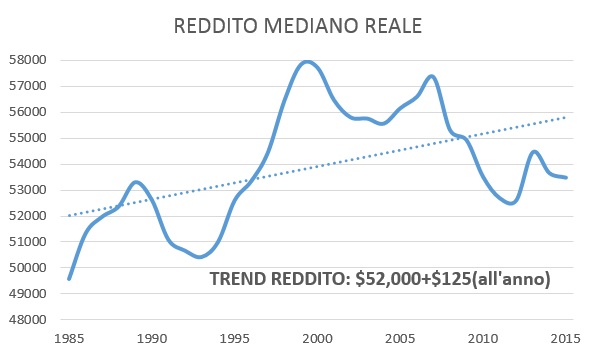

Per paragonare l’impatto fiscale sul cittadino mediano in anni diversi bisogna per forza utilizzare il reddito mediano in termini reali, il quale, come illustrato nel grafico qui sotto, fluttua con l’andamento dell’economia e non è cresciuto poi molto negli ultimi trent'anni, anzi è diminuito di un 10% dalla fine degli anni '90 (questo è altro tema, su cui varrebbe la pena riflettere separatamente).

Source: FRED

Il reddito del nucleo familiare mediano oscilla, aumentando nei periodi di boom e calando durante le recessioni. In termini reali, nella seconda metà degli anni ottanta cresce da $49,000 a $53,000, per poi calare nella recessione del 1990-1991 da $53,000 a $50,000. Durante il boom degli anni ‘90 cresce da $50,000 fino a $58,000, per poi calare leggermente con la recessione del 2001. Con la grande recessione del 2008-2009 il reddio mediano scende da $57,000 a pressapoco i $53,000 del giorno d’oggi. Ondeggiamenti a parte, il reddito reale mediano è in crescita di un $125 all’anno. Ma facendo la media di questi ultimi 30 anni (dal 1986 al 2015) il reddito mediano in termini reali è di $54,000, e per semplicità utilizzerò questa cifra per paragonare il carico fiscale dell’average Joe negli ultimi tre decenni.

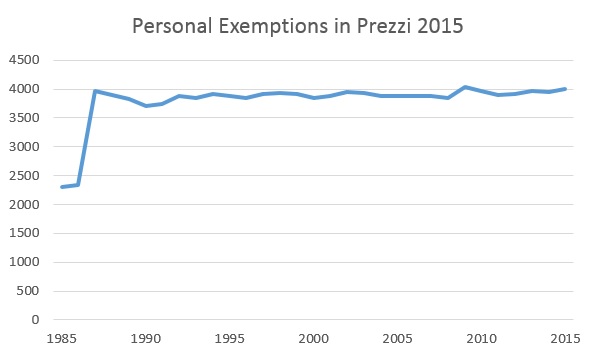

Come già trattato nell’articolo precedente, da questo reddito lordo si toglie ciò che è deducibile per ricavare l’imponibile tassabile. Le deduzioni principali sono la standard deduction e le personal exemptions. Tutte due in crescita negli ultimi trent’anni in termini nominali, ma anche in termini reali. E già questo indica che l’imponibile tassabile è in costante diminuzione.

Source: taxpolicycenter.org

La standard deduction intermini nominali cresce pressapoco quanto l’inflazione, perciò l’impatto è relativamente piatto. Eccezione per il 2003 quando, grazie alla riforma fiscale di quell'anno, la standard deduction balza da $7,850 a $9,500. Nel complesso l’imponibile tassabile diminuisce con una standard deduction in aumento.

Source: irs.gov

In prezzi odierni le personal exemptions, e cioè l’ulteriore deduzione per ogni membro del nucleo familiare, in termini reali è abbastanza costante sui $4,000 di dollari odierni. L’unico balzo significativo lo troviamo con la riforma fiscale del 1986.

Il Child Tax Credit, invece, è una novità introdotta con la riforma fiscale del 1997 e, come vedremo, ha l’impatto più significativo sulla tipica famiglia americana. Inizialmente introdotto come uno sconto di $400 sulle tasse, per ogni figlio dipendente, con la riforma fiscale del 2003 questo sconto è stato fissato a $1000 per dipendente. Non essendo indicizzato per l’inflazione l’impatto di questo tax credit è in diminuzione.

Source: Wikipedia

Riguardo le aliquote, l’household mediano è sempre stato dentro lo scaglione del 15% dalla riforma fiscale del 1986. Una ulteriore riduzione c’è stata con la riforma fiscale del 2003, dove i primi $18,000 dell’imponibile (in prezzi 2015) vengono tassati solo al 10%.

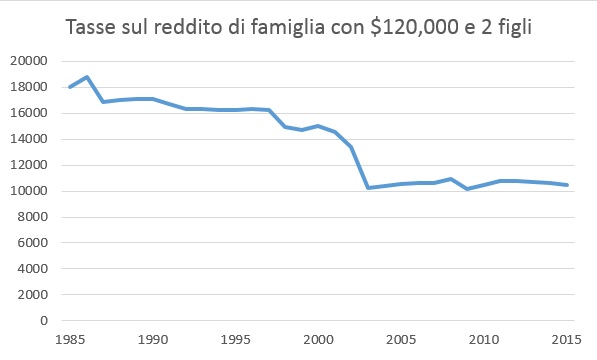

Nel complesso, quanto paga una famiglia tipica con $54,000 di reddito lordo ed un paio di figli a carico? Togliendo dal lordo solo le deduzioni più importanti (standard deduction ed exemptions), applicando le aliquote vigenti in ogni anno, e infine applicando il Child Tax Credit si hanno le seguenti tasse:

In dollari del 2015, la famiglia tipica è stata avvantaggiata soprattutto dalle riforme fiscali del 1997 e del 2003. Se trent’anni fa pagava $4,000 di imposte federali sul reddito, nell’ultimo decennio questo peso fiscale è praticamente sparito pesando in questo ultimo decennio in media un $500 all’anno! Stiamo parlando di $40-$50 mensili su un lordo di $4,500 al mese.

Naturalmente le riforme fiscali di questi ultimi anni hanno agevolato tutte le fasce di reddito e volendo si può ripetere l’esercizio per ogni quintile. Per paragone prendiamo un reddito elevato, maggiore all’80% degli altri nuclei familiari (sulla soglia del top 20%, il quintile più ricco). In prezzi 2015 utilizziamo per questa famiglia un reddito lordo di $120,000 per ognuno degli ultimi trent’anni.

In termini reali quale famiglia ci ha guadagnato di più da queste riforme fiscali? In termini assoluti la famiglia ricca con $120,000 di reddito lordo ha visto le sue tasse ridursi da $18,000 a $10,000. La famiglia mediana con $54,000 di reddito lordo ha visto le tasse ridursi da $4000 a $500. In termini relativi la famiglia mediana ha visto le imposte federali sul reddito praticamente scomparire, mentre la famiglia ricca le ha viste quasi dimezzarsi.

In sintesi, quasi dimezzate le tasse sul ricco e quasi azzerate le tasse sull’average Joe. Questo rende il meccanismo fiscale molto più progressivo perché ora il ricco paga relativamente molto di più dell’average Joe, anche se in termini assoluti adesso paga molto di meno di quanto pagava prima. Come è possibile?

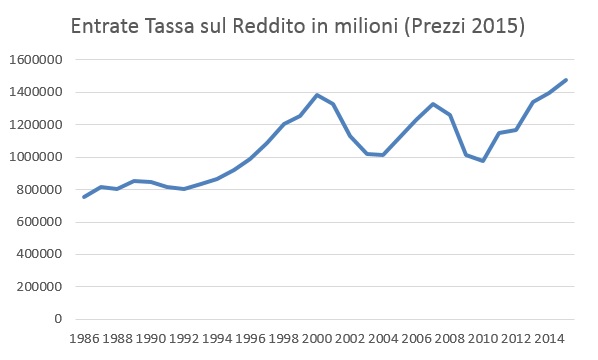

La risposta istintiva potrebbe essere che gli americani hanno atrofizzato le entrate fiscali e così facendo chissà di quanto hanno ridotto la spesa pubblica e i benefici pubblici per l’average Joe. Ma i dati invece dicono tuttaltro. Se guardiamo alle entrate fiscali dalla federal income tax (la tassa sul reddito imposta dal governo centrale), naturalmente aggiustata in prezzi reali, vediamo che, a parte le naturali oscillazioni dovute alla presenza di recessioni, queste entrate fiscali sono aumentate:

Source: taxpolicycenter.org

Se la torta delle entrate fiscali non si è rimpicciolita, un altro termine può saltare alla mente: voodoo economics, l’espressione denigratoria utilizzata dall’establishment repubblicano durante le primarie del 1980 per criticare la Reaganomics. Il concetto alla base della rivoluzione reaganiana erano gli incentivi. Se tasso il ricco per redistribuire al povero, creo un incentivo perverso sia per il povero che per il ricco: al margine entrambi preferiscono lavorare di meno, ergo produrre di meno, ed il benessere nazionale nel complesso diminuisce. In base a questo ragionamento Reagan decise di invertire la rotta della politica fiscale.

In questi ultimi trent’anni di graduale diminuzione della pressione fiscale, le entrate fiscali sono paradossalmente aumentate. In parte questo può essere dovuto alla crescita economica generale ma, dato che il carico fiscale pesa sempre di più sul 20% più ricco, questo aumento sembra dovuto soprattutto al fatto che i ricchi stanno diventando sempre più ricchi. Allora che lezione possiamo apprendere da questa esperienza americana? Gli Stati Uniti hanno raggiunto il massimo di progressività fiscale tassando di meno il ricco, quasi proprio non tassando per niente la middle class, e fregandosene dell’impatto sulla disparità di reddito che questo sistema fiscale ha.

Al contrario, per l’ideologia socialista la progressività fiscale è invece vista come il mezzo per raggiungere il vero fine, che è la riduzione della disuguaglianza economica: tasso di più il ricco per redistribuire al povero. Questa è una scelta di politica fiscale che dipende da ciò che sta a cuore al policy maker (e dell’elettorato che lo elegge). Ma qual è il fine ultimo? È il benessere in termini assoluti o il benessere relativo al mio vicino di casa? Se il fine ultimo è ridurre l’ineguaglianza, allora pur di ottenere una varianza minore (meno divario tra il ricco e il ceto medio) finisco per tassare di più il ricco. Ma facendo così rischio di far meno cassa e mi tocca compensare col tassare anche il ceto medio, riducendo così anche il reddito medio e mediano.

Se invece la disuguaglianza non mi interessa, più abbiente è il ricco, e meno devo far cassa sulle spalle della middle class, che in termini assoluti alla fine può ritrovarsi messa meglio di prima.

" voodoo economics, l’espressione denigratoria utilizzata dall’establishment repubblicano durante le primarie del 1980 per criticare la Reaganomics."

Non so se e' un typo, ma l'espressione era usata molto di piu' dall'establishment Democratico.

Anche i democratici criticavano, ma la chiamavano trickle down economics. Il video e' di Bush, ma guardando su wikipedia quello che l'ha coniata come "voodoo" era un conservative commentator. Di piu' non so.