Per certi commentatori, anche ospitati da giornali (una volta) autorevoli, le cause del declino italiano sono sempre da cercare in shock esterni, ossia fra eventi esogeni alle ed indipendenti dalle politiche economiche adottate in questo paese. Come se l'Italia, Calimero del mondo, sia inevitabilmente e ineluttabilmente colpita da sfiga eterna.

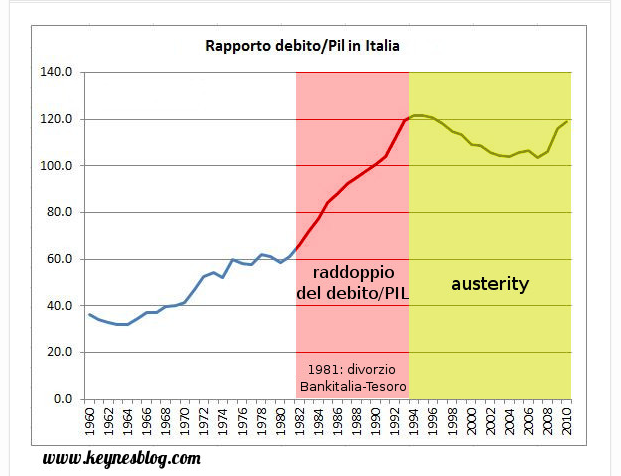

Esiste però una eccezione a questa regola: nel mondo degli economisti da talk-show l'unica azione di politica economica italiana che abbia avuto, a loro avviso, un qualche effetto negativo sulle sorti del paese è il divorzio fra Banca d'Italia e Tesoro, avvenuto a metà del 1981 e voluto, soprattutto, da Ciampi ed Andreatta. La colpa dell'esplosione del debito pubblico, a sentire costoro, sta tutta in quella sciagurata decisione ... basta guardare il grafico:

Facile, no? È sufficiente osservare l'evoluzione del rapporto debito/pil e diventa automatico correlare l'aumento del debito – a causa dell'aumento della spesa per il suo servizio – all'indipendenza di via Nazionale. Non proprio. Anzitutto perché il rapporto debito/PIL era, comunque, passato da meno del 40% a più del 60% nei 12 anni precedenti al tanto vituperato divorzio. Il trend s'impenna, certamente, ma, al più, è la differenza nel trend che va studiata: alquanto positvo lo era già. Su questo ritorneremo in seguito.

Ma perché Andreatta e Ciampi arrivarono a questa decisione così dirompente che costò anche una crisi di governo a seguito della famosa lite delle comari col ministro delle finanze Formica? Poiché i fatti, in economia come nella vita, sono concatenati, non si può prescindere dalla situazione in cui versavano i conti pubblici italiani e non alla fine degli anni '70. Senza dilungarsi basta ricordare lo shock petrolifero, la scala mobile, l'inflazione fuori controllo. Con la riforma del '75 la Banca d'Italia si era impegnata ad acquistare gli stock di debito invenduti, consegnando di fatto le politiche monetarie al governo. Giusto in quegli anni gli altri paesi europei stavano prendendo decisioni opposte: è del 1973, per esempio, il "divorzio" francese; la Bundesbank era nata indipendente. Disse David Ricardo che "è sommamente pericoloso quando un governo controlla la quantità di moneta".

La tentazione di monetizzare il disavanzo di bilancio era troppo forte e aveva portato l'inflazione oltre il 20%. Soprattutto, la possibilità di monetizzare il disavanzo aveva permesso ai vari governi di centro-sinistra di spendere e spandere senza dover render conto: i deficit annuali viaggiavano al 5-6% del PIL La necessità di contenere l'inflazione e ancorare il valore della lira si era già palesato con l'adesione allo SME e con le Considerazioni Finali del 1981 del Governatore Ciampi, in cui si faceva esplicito riferimento alla necessità di adottare una costituzione monetaria fondata su 3 pilastri:

1) indipendenza della creazione di moneta da chi determina la spesa pubblica;

2) rispetto del vincolo di bilancio (che non è un'invenzione della UE e del Fiscal Compact);

3) salari coerenti con la stabilità dei prezzi.

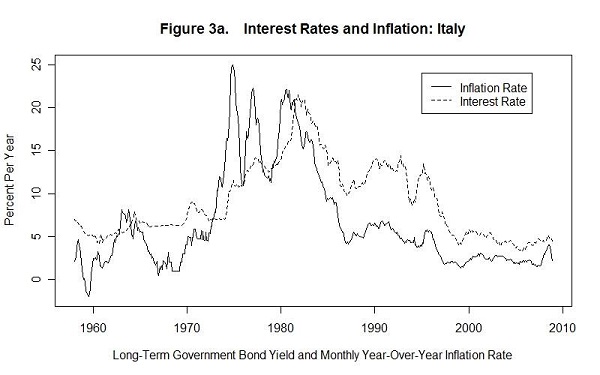

Per fare tutto ciò il punto 1) era fondamentale. I tassi di rendimento dei titoli di stato avevano sofferto nei periodi di improvviso surriscaldamento dell'inflazione, restituendo saggi reali negativi. Trovare i dati su tassi del debito non è facile (dovrei andare a prendere i bollettini di Bankitalia uno ad uno) e i big data OECD partono dal 1990, perciò riporto un grafico estratto da uno studio realizzato da John E. Floyd dell'Università di Toronto, passatomi da Alberto Lusiani (qui l'articolo completo).

Dopo la scelta del 1981, come si vede nel grafico, i tassi nominali presero ad essere correlati all'inflazione; più alti dell'inflazione stessa (come è da aspettarsi: il pubblico se presta vuole guadagnarci qualcosa), ma anche più coerenti al valore della moneta in cui erano emessi e all'economia sottostante. Vale la pena notare che la crescita dei tassi nominali era già in atto al momento del divorzio: i risparmiatori, che stavano fuggendo dal debito pubblico italiano, chiedevano tassi nominali maggiori per compensare la maggiore inflazione. L'impennata del 1981/82 segue quella del 1980.

In ogni caso, cosa leggiamo nel grafico? Leggiamo da un lato un'inflazione alta ed estremamente variabie tra la metà degli anni '70 ed il 1982 circa. Da quella data, ossia subito dopo il divorzio, l'inflazione inizia a calare. Ma il dato più rilevante è quello dei tassi reali, che si ottengono facendo la differenza fra nominali ed inflazione. Sino al divorzio sono negativi: la Banca d'Italia, acquistando il debito emesso dallo stato e non sottoscritto dal pubblico mantiene tassi nominali bassi ma crea inflazione. Questo genera rendimenti negativi sia sul nuovo debito che su quello in essere e rende non conveniente investire in debito dello stato italiano; questo riduce ulteriormente la domanda del pubblico per il debito statale ed aumentando l'inflazione. In risposta a questa espropriazione i risparmiatori italiani già stavano iniziando a domandare tassi nominali maggiori come sulle nuove emissioni (come il grafico rivela) ed avrebbero ovviamente continuato a farlo.

Questo processo stava dando luogo ad una spirale pericolosa perché avrebbe portato alla monetizzazione totale del nuovo debito (se nessun privato è disposto a prestare allo stato e lo stato continua a fare deficit la banca centrale è costretta a finanziare tale deficit emettendo moneta) ed alla "confisca" (via inflazione) del debito in essere, ossia dei risparmi di quei privati che avevano precedentemente acquistato debito a lunga scadenza dello stato italiano quando inflazione e tassi nominali erano bassi. Un tasso d'inflazione al 20%, per un anno, quando il tuo tasso d'interesse nominale è al 5% vuol dire che il 15% del valore reale dei tuoi risparmi, prestati allo stato, è sparito e non ci hai guadagnato nulla. Se la cosa dura qualche anno la tua ricchezza va in fumo.

Non solo i risparmiatori che comprano debito pubblico sono cittadini (e s'incazzano quando li tassi brutalmente e di nascosto via inflazione) ma, soprattutto, sono risparmiatori: il 20% del valore reale dei loro risparmi glielo freghi una volta, non due. Se l'alta inflazione con tassi nominali bassi fosse continuata i risparmiatori italiani sarebbero scappati all'estero con i propri soldi, cosa che infatti stavano già facendo. La fuga dai conti correnti e dal debito pubblico non è una bella cosa oggi e lo era ancor meno nel 1980. Se la monetizzazione del debito pubblico fosse continuata, l'alta inflazione ed i tassi reali negativi che generava avrebbero portato ad una fuga massiccia del risparmio dall'Italia. Per questa ragione anche l'Italia separò la Banca Centrale dal Tesoro lasciando che fosse il mercato (ossia l'offerta di risparmio da parte del pubblico) a determinare i tassi nominali sul nuovo debito statale e permettendo alla Banca d'Italia di fermare l'espansione della massa monetaria che aveva l'unico effetto di generare inflazione e far fuggire i risparmi nazionali. Il divorzio andava fatto, l'alternativa non era una pacifica vita coniugale ma il crollo della casa famigliare per la fuga del risparmio privato dal debito statale e dai conti correnti.

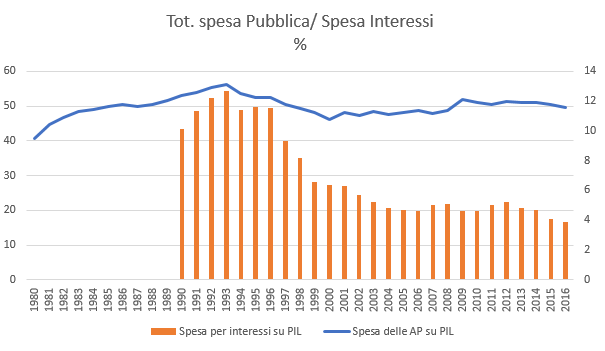

Piccolo cadeau polemico: oggi i tassi nominali dei BOT sono negativi; se l'assunto di chi contesta il divorzio fosse vero e fedele ad un modello superfisso applicato alla moneta, non ci dovrebbe essere tasso negativo e la spesa per interessi dovrebbe continuare ad essere elevata aumentando ulteriormente il debito. Invece la spesa per interessi, la più improduttiva per definizione, continua a scendere nonostante i conti delle amministrazioni pubbliche non godano esattamente di buona salute.

Nel grafico, sviluppato su dati MEF, vediamo l'evoluzione della spesa per interessi dal 1980 al 2016 (scala di destra, dati in % su PIL) in costante calo: il costo per il servizio sul debito è stato, nel 2016, pari a 66 miliardi, il 3,9% del Pil.

Fonte MEF, Documento di Economia e Finanza

Dunque, se è vero che la crescita elevata dei tassi reali dopo il 1981 contribuì all'aumento della spesa per interessi in rapporto al PIL (vedremo in un momento di quanto), è altresì vero che questo permise di ridurre drasticamente l'inflazione e i suoi effetti sui salari reali. Soprattutto, questo permise di bloccare la fuga dei risparmi degli italiani dall'Italia e far arrivare gli investimenti esteri. Primum vivere.

Ma veniamo, brevemente, alla domanda residuale: quale fu il prezzo pagato per tale sopravvivenza? Detto altrimenti, è davvero vero che la politica fiscale post 1981 fu "virtuosa" e che i deficit (che generarono l'aumento del rapporto debito/PIL) furono dovuti interamente all'aumento dei tassi nominali sul debito? Un costo ovviamente ci fu ma pretendere che, senza l'aumento del tasso reale, il rapporto debito/PIL non sarebbe cresciuto è semplicemente falso. Senza andare troppo lontano ecco qui una tabellina (presa, per non scomodarsi troppo, da uno "studio" che argomenta l'idiozia del divorzio-causa-di-tutti-i-mali ...). Cosa scopriamo dalla tabellina? Che il deficit primario (ossia: al netto degli interessi) non diminuì né scomparse post 1981 ma continuò invece a crescere tranquillamente sino al ... 1992, anno della famigerata crisi che (finalmente ma troppo tardi) costrinse ad ulteriori drammatiche misure. Infatti il saldo per interessi (ossia la spesa per interessi sul debito pubblico) passa in quei 10 anni da circa 10mila (1981) a circa 83mila (1991) mentre il deficit complessivo passa da circa 26mila (1981) a circa 87mila (1991). Questo implica che si continuò per dieci anni a fare deficit primari anche dopo il divorzio: sempre minori, vero, ma sempre deficit furono.

Ovviamente, cosa che troppi scordano, quando fai deficit aumenti lo stock di debito QUINDI causi un aumento della spesa per interessi! Far finta che gli interessi pagati nel 1990 (per dire) fossero solo "causati" dal "cattivo divorzio" e non soprattutto dai deficit primari accumulati sino ad allora vuol solo dire che o ben si è in malafede o ben non si capisce un acca del tema. Quando fai debito ti stai impegnando a pagare interessi sino all'estinzione del medesimo e se non lo estingui mai (come nel nostro caso) gli interessi dovrai pagarli per sempre!

È importante anche sottolineare che in quegli anni il PIL nominale cresceva e la logica economica più elementare avrebber implicato che si facessero surplus primari sostanziali (per ridurre il debito, come bisogna fare in periodi di crescita). Invece si continuò a spendere e spandere nonostante il vincolo di finanza pubblica diventasse sempre più stringente ed i tassi reali aumentassero: la drammatica crisi del 1992 non arrivò per caso! Per chi volesse saperne di più su quegli anni, rimandiamo ad una serie di tre articoli pubblicati nel 2010 su questo blog.

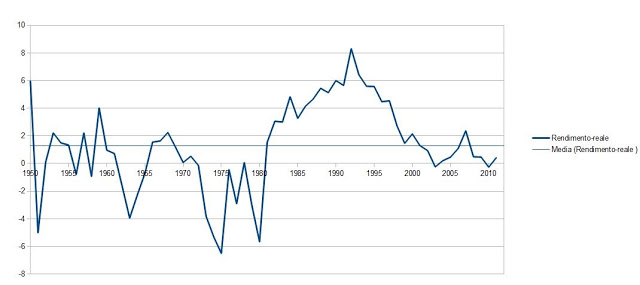

In sostanza: il divorzio salvò l'Italia da una bancarotta imminente visto che il risparmio stava comunque fuggendo (a causa dei tassi reali negativi) ed i tassi reali sul debito stavano comunque crescendo (vedasi la prossima figura) da PRIMA del divorzio. Poiché, purtroppo, la politica fiscale dell'era Craxi rimase irresponsabile, il deficit primario avrebbe comunque continuato ad aumentare il rapporto debito/PIL. Nella "migliore" (si fa per dire) delle ipotesi il debito avrebbe comunque superato l'80-90% del PIL nel 1991!

Ma questo calcolo fa il conto senza l'oste: da un lato, come la figura seguente mostra, i tassi reali già avevano iniziato a crescere e sarebbero comunque cresciuti - di quanto non lo sappiamo ma preferiamo non si sia tentato l'esperimento - anche in assenza di divorzio. Dall'altro lato, in assenza di quel minimo di disciplina che la non completa monetizzazione del debito da parte della Banca d'Italia indusse (non completa perché la Banca d'Italia continuò a monetizzare parzialmente sino al 1994, cercando di calmierare i tassi nominali con acquisti discrezionali senza far ripartire l'inflazione), avremmo probabilmente assistito ad una continuazione della politica di spesa folle => monetizzazione => inflazione => fuga del risparmio, che aveva caratterizzato gli anni precedenti al divorzio. Una spirale di questo tipo non tarda un decennio a trasformare un paese nell'Argentina, lo fa in un biennio o poco più!

Se quel minimo di credibilità che tale scelta generò è poi stata messa in gioco dopo, lo si deve alle (non)scelte di politica economica attuate dai governi. Quello che si ottenne con lo stop agli acquisti automatici fu una diversa percezione del fabbisogno (che meriterebbe un post dedicato) finanziato dal mercato senza eccessiva creazione di base monetaria.

In conclusione, fu il "maledetto divorzio" a far drammaticamente aumentare i tassi reali sul debito pubblico e quindi, per effetto valanga, a generare l'enorme stock di debito che dal 1992 domina il dibattito fiscale italiano? No: il debito aveva iniziato a crescere drammaticamente almeno 12 anni prima e lo stava facendo, a causa di deficit primari sostanziali ed ingiustificati, quando il divorzio venne messo in atto. Il divorzio fu una misura difensiva: frenò la fuga del risparmio e permise di mettere sotto controllo l'inflazione italiana. Inoltre, servì da freno, seppur parziale, alle politiche spendi e spandi dell'era Craxi: senza divorzio avrebbero speso di più, avrebbero cercato follemente di monetizzare un deficit ed un debito crescente genrando sempre più alta inflazione e fuga del risparmio privato dal paese. Senza divorzio, insomma, il sentiero argentino avrebbe avuto molta maggiore probabilità d'essere intrapreso.

Il divorzio permise di calmierare, parzialmente, il deficit primario e di ristabilire un minimo di fiducia fra i risparmiatori che compravano debito pubblico italiano. Offrì un'opportunità per mettere la situazione sotto controllo, opportunità che non venne utilizzata per scelta politica durante l'era Craxi e quella Berlusconi-Prodi. Si continuò invece con la costante politica del deficit, le riforme non vennero mai avviate, la produttività iniziò a crollare, la burocrazia statale continuò a crescere diventando il mostro attuale che uccide ogni entità minimamente produttiva, la crescita del prodotto interno lordo divenne sempre più debole e discontinua, la spesa pubblica improduttiva venne costantemente alimentata a sfavore di quella per investimenti come lo è anche oggi, 36 anni dopo.

Fu insomma l'ennesima dimostrazione di come in Italia si sprecano con preoccupante puntualità le occasioni per mettere in ordine i conti pubblici, in una perenne impreparazione a sfruttare cicli economici, politiche monetarie (anche esogene) favorevoli, avanzo primario eccetera. C'e' da chiedersi, un esempio che abbiamo fatto già tante volte, perché il crollo dell'onere del debito dopo l'introduzione dell'Euro, con diminuzione di quasi 4 punti dei tassi medi in soli due esercizi fra il 1996 e il 1998, non abbia generato una corrispondente diminuzione del rapporto debito/PIL.

Come dire, appunto, che c'è una festa e non abbiamo nulla da indossare.

vedo che l'articolo mette in evidenza il fatto che " il debito aveva iniziato a crescere drammaticamente almeno 12 anni prima" , dal momento che tale fenomeno mi pare avvenga anche oltre i confini italiani , mi chiedo quale effeto abbia avuto ( se ne ebbe ) la fine di bretton woods ( convertibilita' del dollaro in oro ) su tali dinamiche

grazie per le eventuali risposte bonghi

Nessuno.