In un precedente post abbiamo fatto notare che diversi episodi di deflazione possono avere natura diversa. In particolare, poiché ogni mercato è costituito da due parti (la domanda da un lato e l'offerta dall'altro), abbiamo argomentato che è importante capire quali sono le forze sottostanti la riduzione dei prezzi durante episodi di deflazione prima di trarre la conclusione affrettata che "è come durante la grande depressione degli anni 30 del 1900". Presumibilmente, osservavamo in quel post, ci sono anche pressioni "buone" dal lato dell'offerta (non solo pressioni "cattive" dal lato della domanda) sotto il rallentamento dell'inflazione osservato in Italia e in altri paesi europei. I dettagli del comunicato Istat offrono alcuni utili indizi per riflettere sul punto. Questo post non offre un'analisi tecnica dettagliata (purtroppo in questo periodo non ho il tempo neppure di imbastirla) ma si limita a un breve commento per evidenziare questi indizi.

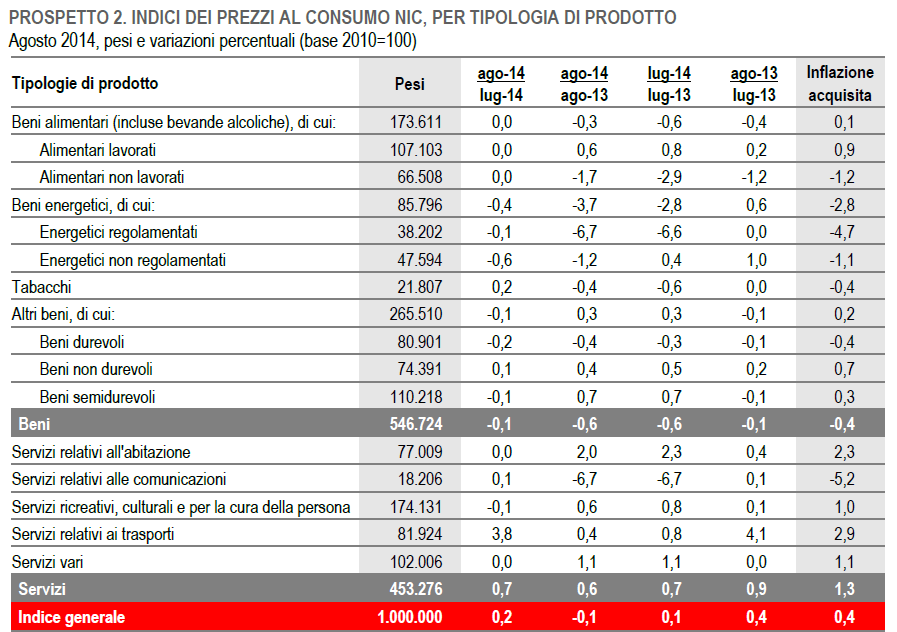

La tabella rilevante è la seconda, che scompone la variazione dell'indice dei prezzi al consumo per tipologia di prodotto e che riproduco qui sotto. Concentriamoci sulla colonna che riporta la variazione annuale, agosto 2014 su agosto 2013. Gli indizi importanti da notare sono due.

- Sono i prezzi dei beni a essersi ridotti, dello 0,6%. I prezzi dei servizi, invece, sono aumentati in uguale proporzione, dello 0,6% (nota: la media è negativa, -0,1% perché i beni hanno nel paniere Istat un peso maggiore dei servizi, 54,7% contro 45,3% -- colonna "Pesi").

- Tra i beni, quelli il cui prezzo si è ridotto sono gli alimentari non lavorati, i beni energetici, i tabacchi, e i beni durevoli. I primi tre hanno una cosa in comune: sono beni scambiati sui mercati mondiali delle commodities. Tra i servizi, invece, si è ridotto sostanzialmente il prezzo delle comunicazioni, che hanno però un peso piccolo nel paniere Istat.

Cosa suggeriscono questi indizi? Il primo, anche senza considerare il secondo, suggerisce che la riduzione dei prezzi è in buona misura importata. La suddivisione beni/servizi è infatti per un paese come l'Italia una buona approssimazione della suddivisione beni commerciabili (tradables)/beni non commerciabili (nontradables). Se consideriamo per un momento il solo lato della domanda, le variazioni dei prezzi dei primi riflettono la domanda su mercati più ampi di quello nazionale (e rispetto ai quali quello italiano è un mercato relativamente piccolo), mentre le variazioni dei prezzi dei secondi riflettono la domanda nazionale, essendo servizi domandati quasi interamente da residenti in Italia. Se la deflazione italiana fosse dovuta prevalentemente alla debolezza della domanda interna, allora dovremmo osservare deflazione anche (e soprattutto) nei prezzi dei servizi. Invece non la osserviamo: al contrario, osserviamo un aumento dello 0,6%. A meno che l'offerta di servizi non si stia contraendo, questo aumento suggerisce una modesta pressione della domanda interna.

Il secondo indizio conferma e rafforza il primo. Negli ultimi dodici mesi i prezzi delle materie prime e dei prodotti alimentari non lavorati si sono ridotti sui mercati mondiali. Da un rapido sguardo ai listini di questi mercati si impara che il prezzo del petrolio greggio è diminuito di quasi il 15% dal picco dell'estate 2013, il prezzo dei cereali e del riso si è ridotto di circa il 20% negli ultimi 12 mesi, quello dello zucchero di circa il 10%, quello del mais addirittura del 40%, eccetera. Queste riduzioni sostanziali non riflettono certo la debolezza della domanda italiana e neppure di quella europea. E' vero che sia l'Unione Europea sia gli Stati Uniti influenzano pesantemente il prezzo dei prodotti agricoli, ma non mi pare ci sia stato durante l'ultimo anno alcun drastico taglio dei sussidi all'agricoltura. Piuttosto, queste riduzioni riflettono il lato dell'offerta, l'offerta mondiale di commodities in questo caso. L'eccezione importante nella tabella dell'Istat sono i beni durevoli, il cui indice di prezzo al consumo si è ridotto dello 0,4% negli ultimi dodici mesi. Qui è dove si può forse vedere la debolezza della domanda interna (ma anche l'espansione dell'offerta mondiale di automobili ed elettromestici), ma non è una novità che durante una recessione si rimandi l'acquisto dell'auto o di una nuova lavatrice.

Nel gruppo dei servizi, è interessante notare la forte (6,7%) riduzione nel prezzo dei servizi di comunicazione, riduzione che è il più limpido esempio di deflazione indotta da innovazione tecnologica e, probabilmente, concorrenza (tra i gestori di servizi di telefonia, per esempio) in un mercato in rapida espansione e altamente contendibile. Moltiplicando questa riduzione per il suo peso nel paniere Istat (6,7%*1,82%) si scopre che il contributo alla deflazione italiana di questa voce è dello 0,12%, ossia un pelino di più dell'intera deflazione.

In conclusione, grattando la superficie del dato sbattuto a caratteri cubitali sulle prime pagine di sabato 30 agosto si scoprono indizi che suggeriscono la presenza anche di quella che abbiamo chiamato nel precente post "deflazione buona". Purtroppo l'Italia naviga da 15 anni in cattive acque, quindi mi rendo conto che questa è ben poca consolazione a fronte di, per esempio, il conseguente aggravio delle conseguenze di un elevato debito pubblico. Quantomeno, però, è utile riconoscere che le forze in azione non sono solo gli spettri degli anni 30 del 1900.

...che ne pensate di quest'articolo? marketmonetarist.com/2011/12/17/a-method-to-decompose-supply-and-demand-inflation/

Interessante, ma bisogna notare due cose:

1. Nell'articolo che citi si usa il termine "demand inflation" in un senso leggermente diverso da quello usato nel mio post e nel precedente. E' vero che se "inflation is always and everywhere a monetary phenomenon" cosi' deve essere per la deflazione (e infatti lo e'), ma per deflazione "cattiva" da domanda io intendo quella indotta da una forte contrazione della spesa, non quella indotta da una riduzione dell'offerta di moneta (anche se alla fine le due cose diventano equivalenti risolvendosi in un aumento del valore della moneta).

2. La decomposizione suggerita nell'articolo che citi e' semplice ma anche tricky perche' richiede la stima dell'output potenziale, che di questi tempi non e' costante ed e' quindi molto difficile da stimare. John Cochrane illustra molto bene queste difficolta' negli Stati Uniti.