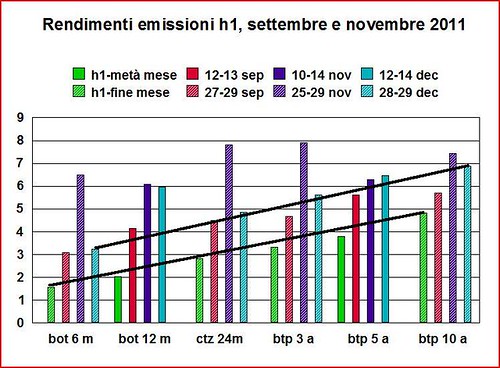

L'istogramma che segue permette il confronto dei rendimenti di varie emissioni dell'anno appena concluso.(h1 = prima metà = media gennaio-giugno)

La figura mostra chiaramente come i rendimenti di fine dicembre siano praticamente tornati ai livelli di settembre (rendimento pesato sui quattro titoli emessi a fine mese: settembre 4,23%, novembre 7,17%, dicembre 4,76%) e, fatto forse più importante, che si sia ristabilita una loro corretta differenziazione in funzione della durata, con pattern simile a quello di h1 quando le tensioni sui tassi non erano ancora iniziate; in particolare i rendimenti del BOT e del CTZ, unici titoli che scontano tutti gli interessi nel triennio considerato, sono risultati superiori a quelli di settembre solo per qualche frazione di punto. Mario Monti ha affermato che a fine mese l'intervento della BCE sul mercato secondario è stato praticamente nullo e questo farebbe ben sperare; Monti però non ha detto se le banche (Intesa in primis) abbiano usato parte degli oltre 100 miliardi presi in prestito all'1% dalla BCE per partecipare all'asta di fine mese e calmierarne i rendimenti. Se questo fosse avvenuto, l'effetto positivo sui rendimenti dell'asta sarebbe stato ben maggiore degli acquisti BCE sul secondario e poichè non sarebbe ripetibile ogni mese non mi stupirei che a gennaio febbraio i rendimenti tornassero ai livelli di novembre o peggio. Ho pertanto costruito il quadro tendenziale, dopo manovra e con le crescite previste dal Centro Studi di Confindustria, con due ipotesi per gli interessi:

(1) i rendimenti di fine dicembre sono frutto di una evoluzione naturale e pertanto continueranno a scendere o quantomeno si stabilizzeranno sui livelli di settembre

(2) i rendimenti di fine dicembre sono stati calmierati da interventi non ripetibili per cui il livello futuro resta quello di novembre.

A questo proposito merita di essere segnalato che il Tesoro ha emendato la policy di gestione del debito rendendo un poco (molto poco) più difficile la possibilità della speculazione di esasperare i rendimenti.

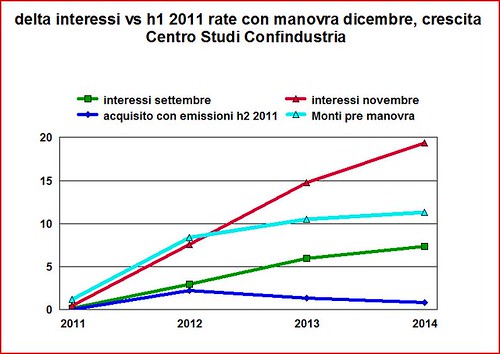

Le due situazioni differiscono fra loro solo per gli interessi passivi e sono identiche fino al saldo primario. La figura seguente mostra i differenziali di interessi nelle due ipotesi (calcolati con il solito metodo) e confrontate a quello considerato dal Governo nel tendenziale del 4 dicembre (premanovra e con crescite più alte; con manovra e nuove crescite sarebbe risultato da uno a due miliardi più basso) e a quello reale già acquisito con le emissioni della seconda metà del 2011.

Come si puo vedere il governo ha assunto fino al 2012 una situazione corrispondente ai rendimenti di novembre e in seguito intermedia fra i rendimenti di novembre e settembre.

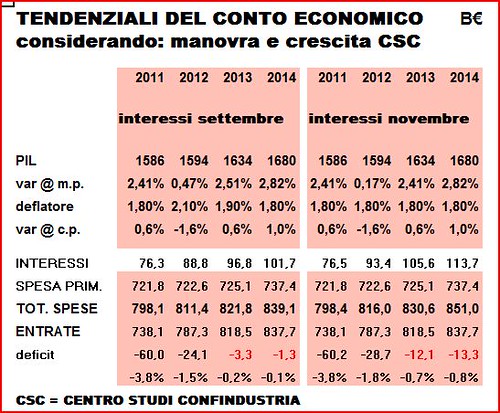

La tabella seguente mostra i tendenziali del conto economico delle Amministrazioni Pubbliche nelle due ipotesi per gli interessi: come si può vedere, i due tendenziali differiscono solo per il livello degli interessi.

Nella prima ipotesi (livello dei rendimenti di settembre) i conti sarebbero in sicurezza (® Tremonti plagiata, ahimè da M.M.: porterà fortuna?) attestandosi il defict a -0,2% nel 2013 e -0,1% nel 2014. Non sarebbero quindi necessarie manovre ulteriori. Sarebbe però a mio avviso auspicabile un segno di aggressione diretta al debito. Questo potrebbe essere realizzato con la vendita da parte dello Stato di parte del patrimonio pubblico a un fondo misto mobiliare ed immobiliare creato ad hoc: il Tesoro incasserebbe subito il corrispettivo da usare per rimborsare o ritirare titoli dal mercato riducendo così lo stock del debito. Le quote del fondo dovrebbero essere sottoscritte solo da privati cittadini tramite acquisto normale o a compensazione di titoli di debito pubblico in scadenza entro 3 anni (l'incentivo per i risparmiatori consisterebbe nell'incasso anticipato del "mantello" (disaggio del titolo)). Il patrimonio del fondo potrebbe consistere in immobili strumentali per lo Stato che ne garantirebbe l'affitto, in immobili da valorizzare per poi essere affittati o rivenduti e in quote delle Società partecipate direttamente o indirettamente dallo Stato (qui e qui dal sito del MEF). Potrebbero essere conferiti anche immobili e quote di società miste detenute dagli Enti Locali: il corrispettivo potrebbe essere usato per ridurre il debito dell'Ente (rimborsando eventuali BOC. BOP o BOR che fanno parte del debito pubblico) o, possibilità più problematica ma possibile, usato in alternativa a trasferimenti straordinari dello Stato (per Expo, Olimpiadi, metropolitane, eccetera) che potrebbe addurre il risparmio relativo al fondo di ammortamento del debito. Con questo mix il fondo potrebbe produrre utili da subito senza attendere l'affitto o la vendita degli immobili da valorizzare. Per dare un segnale positivo ai mercati basterebbero un centinaio di miliardi che riporterebbero il debito del 2013 intorno al 116% dal 122%; inoltre l'operazione realizzerebbe una privatizzazione "vera" e, nonostante l'onere degli affitti per gli immobili strumentali e la perdita dei dividendi delle partecipazioni, potrebbe dare, specialmente con questi livelli di interessi, un contributo positivo al bilancio delle Amministrazioni Puibbliche.

Nella seconda ipotesi (livello dei rendimenti di novembre) "la carta" (deficit -0,8% nel 2014) richiederebbe una seconda manovra di una quindicina di miliardi: spero ardentemente che M.M. non cada nella trappola di Achille e la tartaruga e nell'avvitamento greco. La classe media e bassa è già allo stremo e, pur con il deficit a -0,8%, la spesa primaria a fine periodo si attesterebbe sotto il 44% del PIL (e corretta dalle nostre anomalie contabili al 41,2% ); per avere un'idea nel 2009 (numeri omogenei e da confrontare al 41,2%) la spesa primaria era: Francia 54,3%, UK 49,5%, Germania 45,4%, Italia 45,0% e Spagna 44,5%). L'alternativa dovrebbe consistere in un potenziamento dell'attacco diretto al debito che lo portasse sotto il 100% del pil ( con 300 - 400 miliaradi) realizzato anzitutto aumentando il capitale da trasferire al nuovo fondo e con l'aggiunta o di una patrimoniale una tantum o di un prestito forzoso o al limite di un default dolce consistente nell'allungare di un paio d'anni le scadenze dei titoli (come suggerito da Zingales): i destinatari di questi provvedimenti aggiuntivi dovrebbero potere scegliere fra gli stessi ed una sottoscrizione di quote di valore congruo al nuovo fondo di cui sopra.

In entrambi i casi dscussi le misure per la crescita (fase due in definizione) peggioreranno il deficit poichè M.M. dovrà mettere qualcosa sul piatto e il loro effetto positivo sul pil e sulle entrate non sarà immediato. C'è da sperare che i nuovi costi e le minori entrate siano contenuti: il governo dovrebbe anzitutto varare tutte le riforme a costo zero che impattano la crescita e semplicemente redistribuire in modo più selettivo i vari aiuti e regimi fiscali di vantaggio esistenti, accordati nel passato a pioggia o peggio per clientela.

Ottimo articolo che analizza molto bene gli scenari futuri del governo Monti, mi permetto solo di segnalare un paio di refusi: nella prima tabella anziché sep c'è scritto ep, nella seconda la data è 2001, e non 2011, ed infine subito dopo i link al MEF c'è un "anche" doppio.

farm8.static.flickr.com/7004/6643870421_71b5c6a30f.jpg

forse va tolto il :81 ?

Corretto. Puoi controllare? Grazie della segnalazione e del controllo.