Immaginiamo un sistema completamente diverso dall'attuale. In parte lo si sta già facendo, affiancando i fondi pensione all'INPS. Tuttavia non funziona. I fondi pensione non decollano perché le trattenute INPS sono cosi' elevate ed il netto in busta è cosi' magro che nessun lavoratore puo' destinare grandi importi ai fondi pensione. Attualmente le trattenute previdenziali sono una giungla abbastanza complessa ed inestricabile (come troppe cose in Italia) ma arrotondando per semplicità abbiamo aliquote dal 17.4 al 18.8% per artigiani e commercianti (19.17% per i parasubordinati) e del 32.35% per i lavoratori dipendenti dello stato (41.6% per gli operai dell'industria).

Poi si sono altre trattenute (DS TFR CIG Malattia ANF Maternità) e per gli operai dell'industria arriviamo ad un totale del 50.16% (fonte un documento della CGIL Emilia Romagna sul cuneo fiscale). Oltre a questo 50% poi bisogna pure pagare le imposte progressive sul reddito. Le aziende poi pagano IRAP ed imposte sugli utili ed è inutile ricordare come tutto questo, unito ad una burocrazia asfissiante ed uno stato incapace di dare servizi di qualità, comporti una pesante tara sulla produttività e nella competizione internazionale.

Le aliquote contributive sono cosi' elevate perché tendono, malgrado il rapporto quasi 1:1 tra lavoratori e pensionati, a dare una pensione proporzionata allo stipendio percepito durante i periodi di contribuzione. Questo è pienamente legittimo per i sistemi a contributivi a capitalizzazione, dove veramente il prelievo viene accumulato in un fondo ed erogato come rendita, con gli interessi, quando si va in pensione. È meno lecito invece in un sistema a compartizione, in cui il prelievo di oggi viene subito versato nelle pensioni di oggi. In passato la riforma Dini ha cercato di sfuggire a questa trappola calcolando la pensione come simulazione di un sistema contributivo. Ma il sistema INPS rimane un sistema retributivo a compartizione. Le simulazioni sono differenti dalla realtà. Nulla di quanto versato all'INPS si accumula. Tutto viene immediatamente distribuito e le pensioni dei dipendenti superano (malgrado le aliquote elevate) il volume raccolto con i contributi. Lo stato interviene con una novantina di miliardi ogni anno ad integrare sia la previdenza che la parte di assistenza.

Allora immaginiamo che, come in altri paesi, il sistema retributivo a compartizione non distribuisca una pensione proporzionata ai versamenti fatti in passato ma che sia una sistema universale che eroga un importo uguale per tutti, pari al minimo vitale individuale. Poi con i fondi pensione uno integra e va oltre il minimo. Qui si' con rendite doverosamente proporzionate ai versamenti, con l'accumulo anno dopo anno degli interessi.

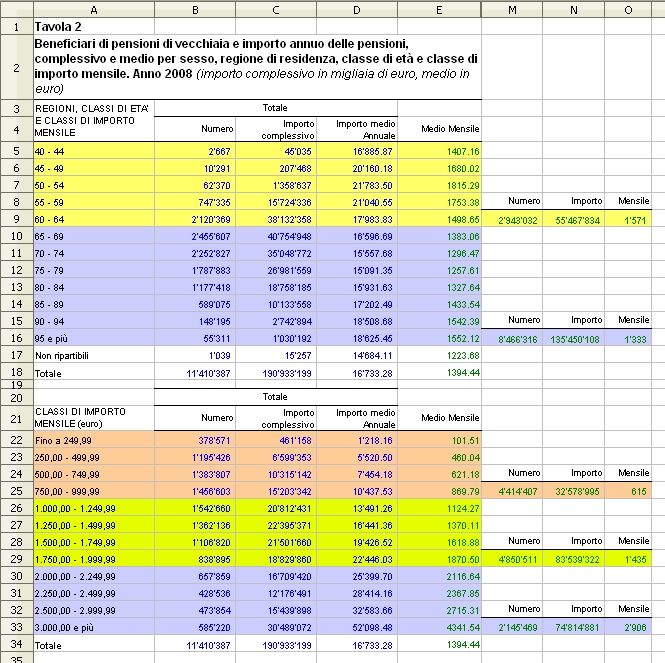

Un sistema simile, ripeto universale, sarebbe identico per dipendenti ed indipendenti quindi tutti dovrebbero obbligatoriamente contribuire. Quanto potrebbe incidere un sistema simile sulla busta paga o sui conti del lavoratore autonomo, dell'artigiano, del professionista? Indicativamente un 10-11% ma tutto dipende da quanto generoso è questo importo minimo, uguale per tutti. Quanto potrebbe erogare, ai pensionati di vecchiaia? Bene, per invogliare i beneficiari parto da un'ipotesi di mille euro netti (esentasse) a testa. Per essere universale e liberarmi concettualmente di problemi relativi alla vedovanza e reversibilità non che della necessità di assistenza per chi non ha mai lavorato, propongo che i 1'000 euro siano per tutti i gli over 65, anche se non hanno lavorato o contribuito (la moglie dedita a 40 anni di lavoro domestico in realtà ha lavorato ma non ha contribuito). Il calcolo è semplice e basta calcolare quanti sono gli over 65 per vedere quanto costa (1'000*12*totale_over_65). In base all'ultimo censimento 2001 (gli over 65 sarebbero quasi 11 milioni) il costo sarebbe di 128 miliardi e ritengo che sulla base dell'attuale popolazione attiva (circa 57.5%) 73.6 miliardi graverebbero sulla previdenza e 54.4 sull'assistenza (quindi sulla fiscalità generale). Da notare quindi che due anziani coniugi arriverebbero a prendere 2'000 euro netti al mese e che alla morte di uno dei due rimarrebbero sempre 1'000 euro al superstite, anche se non ha mai lavorato. Tre sorelle settantenni che vivono insieme avrebbero 3'000 euro al mese. Probabilmente la stragrande maggioranza dei pensionati oggi salterebbe sulla sedia, consapevole di avere tantissimo da guadagnarci. Se è vero infatti che la pensione media oggi è attorno ai 1'005 euro, 8 milioni di pensionati prendono meno di 1000 ed il 22% prende meno di 500 euro. Per una famiglia di due persone la soglia di povertà è di 999 euro e questa proposta eroga il doppio.

Una minoranza non esigua passerebbe da ricche pensioni d'oro ad importi che pero' sono decenti, dato che oggi a mille euro al mese non ci arrivano nemmeno moltissimi lavoratori. Questa è solo l'idea di massima, sia chiaro. Poi i dettagli chiedo a tutti voi di chiarirli ed arricchirli. Ma ora mi (vi) chiedo se un simile sistema sia auspicabile. Poi vediamo se è fattibile e come.

Vediamo intanto i benefici. Se la prima previdenza (retributivo a compartizione) incidesse per un 11% sul costo del lavoro (da dividere in parti uguali tra azienda e lavoratore) ed un secondo pilastro contributivo a capitalizzazione – vediamo poi se facoltativo oppure obbligatorio - incidesse per un 16% (anche qui in parti uguali) abbiamo finalmente spazio per un'assicurazione contro la disoccupazione degna di questo nome (direi che con un 3-4% abbiamo una raccolta sufficiente per l'attuale 8% di disoccupati) mentre gli altri prelievi (invalidità, infortuni, inabilità) costituirebbe un altro 3.3%. In tutto per il lavoro dipendente arriveremmo al 33-34% contro l'attuale 50%. Un taglio fortissimo al cuneo fiscale che comporta a:) buste paga piu' pesanti e rilancio dei consumi interni; b:) diminuzione dei prezzi dei prodotti e quindi anche in questo caso rilancio dei consumi ma anche c:) dell'esportazione. Rilancio dei consumi significa anche aumento dell'occupazione e della base impositiva se a parità di produttività serve piu' manodopera. Naturalmente anche il fatto che un buon 65-70% di pensionati avrà un considerevole aumento rilancerà i consumi interni, per lo meno per i beni di consumi di prima necessità. Ed anche il fatto che esiste una assicurazione disoccupazione che eroghi l'80 del salario assicurato (e sostituisce tonalmente la Cassa integrazione con un sistema universale) sostiene i consumi.

Un'altra parte dei risparmi puo' (anzi deve) andare a diminuzione del debito pubblico. Il bilancio dell'INPS passerebbe infatti da 194 miliardi di impegni e 287 di pagamenti (con 93 miliardi coperti dallo stato) a molto meno della metà. Il primo pilastro uguale per tutti costerebbe come visto 74 miliardi circa e la copertura assistenziale statale altri 55 circa. Il sistema del secondo pilatro sarebbe privato e quindi fuori dal bilancio dello stato). Il sistema pubblico inoltre sarebbe in equilibrio (anche ora lo è ma a caro prezzo) e non sarebbe in deficit. Ogni anno basta calcolare quanti sono gli over 65 (entrate meno uscite) e ricalcolare l'aliquota di prelievo. Molto dipende naturalmente dalla cosiddetta "base impositiva". È evidente che con un prelievo del 50% + imposte la fuga verso il sommerso è imponente ma se il prelievo diminuisse cosi' drasticamente, a quanta emersione potremmo assistere? Si rischia per risparmiare il 50% di prelievo ed avere in cambio pensioni che per il 70% dei casi sono da fame ma perché rischiare per risparmiare il 10% se la prospettiva è una pensione decente? Per alcuni decenni una parte di maggior introiti fiscali puo' essere mantenuto e andare a riempimento dellea voragine passata, con un positivo influsso sull'onere degli interessi pagati sul debito.

Prima di arrivare alla fattibilità vediamo se ho dimenticato qualche cosa. Sicuramente si: ho dimenticato le pensioni di anzianità. Se le avessero abolite un decennio fa non avremmo problemi ma ci sono e costano. Ora se la fattibilità prevedesse una gradualità (40 anni di tempo per introdurre il sistema, partendo dai giovani) è chiaro che le pensioni di anzianità non sarebbero un ostacolo. Basta abolirle, lasciando estinguere gradualmente quelle in essere, senza toccarne gli importi. Tuttavia l'emergenza di arrivare, dopo decenni di rinvii, a riforme strutturali importanti ci obbliga a prendere in considerazione l'ipotesi di partire immediatamente con una simile riforma. Il che vuol dire che, per esempio, dall'1.1.2012 cambierebbero istantaneamente trattenute e pensioni. Che fare allora con le pensioni di anzianità in essere? Anche per loro potremmo prevedere i 1'000 euro a testa ma non piu' esentasse e con una penalizzazione del 2% per ogni anno anticipato. Il sessantenne quindi prenderebbe 900 (il doppio se sono in due) e pagherebbe le imposte. Qualcuno si lamenta dei diritti acquisiti? Avrebbe ragione, ma in caso di default non ci sono diritti acquisiti e forse meglio 900 che nulla. Aver aspettato 20 anni a riformare seriamente la previdenza comporta cure da cavallo. Dalla proposta qui presentata ci guadagnano la maggioranza del pensionati e la totalità di lavoratori ed aziende. Non mi faccio un problema se qualcuno deve pur perderci. Libero se vuole di tornare a lavorare, visto che si presume che l'aumento dei consumi comporterà maggiore occupazione. Ma se rimane in pensione servono una ventina di miliardi (a scalare mano a mano che l'anzianità si trasforma in vecchiaia) e quindi si passa da un ipotetico 11% ad un 14% scarso, che diminuirebbe negli anni per tornare all'11% se le pensioni di anzianità venissero immediatamente abolite (e sarebbe ora).

Sicuramente ci sono altri aspetti da definire. L'assistenza sociale di chi è sotto i 65 anni, la reversibilità per chi è sotto i 65 anni. Sono tuttavia aspetti che pur importanti sono risolvibili, considerando l'enorme volume di risorse liberate da questo cambiamento. Inoltre passiamo da un sistema che genera debito ad uno che accumula capitali nei fondi, capitali che possono essere investiti nell'economia (obbligazioni, fondi, azioni, immobili). Questa riforma, unita a quella sulla sanità, mette nelle tasche degli italiani piu' soldi e la possibilità di scegliere tra diverse assicurazioni e diversi fondi pensione, avendo anche buste piu' pesanti nonché beni e servizi meno cari.

Ritengo che queste siano le riforme che il mercato si aspetta e che gli italiani dovrebbero accettare, anche se la medicina per qualcuno sembra amara. Personalmente mi sono trovato ad apprezzare questo sistema previdenziale (e quello sanitario) quando sono emigrato (il sistema esiste veramente e funziona), e con me milioni di italiani.

Questa è una proposta di massima e puo' essere approfondita ed arricchita con il contributo di tutti. In particolare vi chiedo se il concetto di una pensione uguale per tutti da abbinare ai costituendi fondi pensione sia accettabile e che tipo di implementazione (rapida o graduale) sia preferibile, considerata l'attuale situazione.

Francesco usi dati vecchi sugli over 65. Sono 12.200.000. Il costo del lavoro, sempre secondo l'Istat, è pari al 75% di reddito e 25 % di contributi (e non 50 e 50). Anche perchè se il prelievo fosse il 50 %, e a questo aggiungessimo i.v.a.,e balzelli vari avremmo una pressione fiscale del 100%.

Con questo non voglio dire che il tuo sistema sia sballato, solo che dovresti rivedere i conteggi.

Io, ovviamente, sono favorevole ad un sistema pensionistico completamente privato di tipo contributivo, e solo l'assistenza demandata aun organismo statale.