Sono rimaste sul tavolo tre questioni empiriche e varie questioni logico-analitiche. In questo post iniziamo con le prime, considerando i quattro maggiori paesi dell'area Euro: Germania, Francia, Italia e Spagna. Le seconde verranno riprese in un successivo post.

Questione empirica 1. Il beneficio dell'Euro per l'Italia. C'è stato o non c'è stato? E se si, quanto è grande?

Una valuta unica europea ha molti benefici per un paese come l'Italia e non stiamo qui a elencarli tutti. E' ovviamente importante considerare i benefici quando si stanno sostenendo i costi. Ci riferiamo qui specificatamente al beneficio derivante dalla riduzione di (i) gli interessi sul debito pubblico causato da una riduzione dello spread; (ii) l'inflazione.

Cominciamo dagli interessi sul debito. La logica è chiara: con l'Euro il debito pubblico italiano sarebbe diventato meno rischioso per gli investitori internazionali, a causa di vari fattori quali, per esempio, l'azzeramento del rischio di svalutazione (ripagare il debito con moneta svalutata) e la sottoscrizione di criteri di controllo di deficit e debito pubblico (Maastricht); in anticipazione di questo i mercati avrebbero richiesto minori rendimenti.

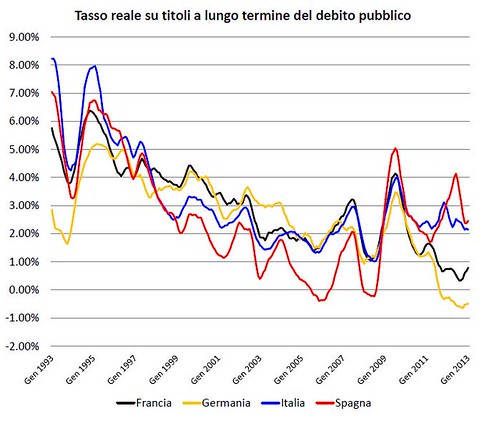

Nel precedente post erano stati riportati i rendimenti nominali medi dei titoli del debito pubblico in Germania e in Italia. E' stato giustamente obiettato che il confronto va fatto sui rendimenti reali: se c'è uno spread del 2% tra Italia e Germania ma il differenziale di inflazione è anch'esso 2% allora i governi italiano e tedesco si stanno finanziando allo stesso tasso reale. Abbiamo quindi allungato la serie e calcolato direttamente il rendimento al netto del tasso di inflazione. Per semplicità di calcolo (e per cogliere meglio le aspettative di lungo periodo) ci concentriamo sul rendimento dei titoli a lungo termine.

La figura sotto mostra i rendimenti dei titoli del debito pubblico a lungo termine (titolo decennale) in Germania, Francia, Italia e Spagna dal 1993 al 2013 (media mobile a 5 mesi). Confrontiamo Italia e Germania. In questo confronto partiamo conservativamente dal 1993 per non includere il periodo pre-svalutazione della lira di fine 1992. La ragione è che prima della svalutazione della lira il governo italiano pagava interessi reali più alti, ma ha poi ripagato debito con moneta svalutata. Ebbene, anche partendo dal 1993 il differenziale (spread) medio reale tra Italia e Germania è stato di circa il 2,7% tra l'inizio del 1993 e la fine del 1995, e di circa il -0,2% tra l'inizio del 1996 e la fine del 2009. Se facciamo l'ipotesi (ragionevole, ci pare) che la riduzione sia causata dall'Euro (e che la differenza sui titoli a lungo approssimi quella sull'intera struttura del debito), allora il beneficio in termini di minore interessi è pari a circa il 2,9% all'anno. Su un debito pubblico del 110% del Pil significa minori interessi per circa 3,2 punti di Pil all'anno. In termini di Pil oggi siamo parlando di circa 50 miliardi all'anno, per quasi 15 anni. È una stima rozza ma che ci dà l'idea dell'ordine di grandezza del minore costo di servizio del debito pubblico di cui stiamo parlando: considerate che il gettito di IRAP e IMU messe insieme consiste di circa 55 miliardi all'anno.

Notate nella figura sopra che i rendimenti reali sono stati più bassi in Italia che in Germania dal 1998 al 2006, e che sono stai addirittura negativi in Spagna nel 2006 e 2008. Il motivo, naturalmente, è la più alta inflazione in Italia e Spagna rispetto alla Germania.

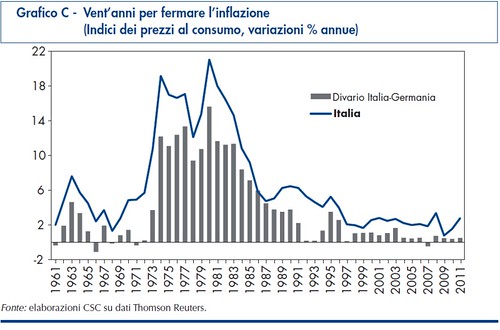

E veniamo, appunto, all'inflazione. Nonostante il tasso di inflazione in Italia sia maggiore che in Germania, il differenziale tra i due si è ridotto considerevolmente dopo la creazione dell'Euro. La figura sotto mostra questo differenziale dal 1961 al 2011. Sebbene questo fosse in evidente diminuzione dalla fine degli anni 70, presumibilmente la creazione dell'Euro (che ha implicato il passaggio da una politica monetaria discrezionale come quella della Banca d'Italia a una basata sulle regole come quella della BCE) ha contribuito a ridurlo ulteriormente, specialmente dopo che (come si vede dalla figura) si sono esauriti gli effetti inflattivi della svalutazione della lira nel periodo 1994-1996. Dal 1997 il differenziale di inflazione Italia-Germania è minimo. Un beneficio dell'Euro è quindi anche la minore inflazione di cui il nostro paese ha beneficiato. Ne hanno beneficiato, e' bene ricordarlo, soprattutto i percettori di redditi fissi, lavoratori dipendenti e pensionati in primis. I ricchi troveranno sempre il modo di difendersi dall'inflazione. I meno ricchi no, sono quelli che in ultima istanza pagano la "tassa da inflazione". L'Euro ha permesso di ridurre considerevolmente questa tassa.

Questione empirica 2. La maggiore competitività tedesca è dovuta a produttività o salari?

Nel discutere questa questione è necessario misurare le grandezze appropriate. Primo, ci pare corretto concentrarsi sul settore industriale non edilizio, cioè sul settore dei beni commerciabili internazionalmente (i cosiddetti tradables). I servizi degli avvocati e dei barbieri, o i beni prodotto dai costruttori, non ci interessano (né ci interessano i loro salari) in questa discussione visto che si tratta di beni e servizi che vengono prodotti e scambiati entro i confini nazionali (qui c'e' un'interessante storia su come questo possa non essere vero, la lasciamo come divertissement). Secondo, è importante distinguere tra livelli e tassi di crescita.

Cominciamo col confrontare i livelli di produttività e salari tra paesi. Per confrontare la produttività di Germania, Francia, Italia e Spagna nel settore dei tradables dobbiamo considerare il valore aggiunto per ora lavorata. Nel caso estremo di tradables omogenei nessun aggiustamento di prezzo è necessario perché questi, per definizione, hanno lo stesso prezzo in tutti i paesi. Non tutti i tradables sono omogenei, naturalmente, ma nel mercato unico europeo questa ci pare una buona approssimazione. Dopo tutto un'Audi A1, una Citroen C4, una Fiat Bravo, e una Seat Leon hanno lo stesso prezzo in Germania, Francia, Italia e Spagna, circa 17mila euro. Un esempio ancora piu' calzante (sebbene, forse meno intuitivo) sono quei beni a bassissa differenziazione orizzontale (nelle loro varianti, cioe') e verticale (nella qualita', cioe'), come una macchina da cucire Singer a 23 programmi, 6 punti utili, 11 decorativi e occhiello a 4 temi, una macchina da gelato Nemox con pala a giri variabili ed inverter elettronico, eccetera. Questa misura di produttività è riportata nella seguente tabella, a intevalli di 5 anni. Attenzione: quello che dobbiamo confrontare in queste tabelle, naturalmente, è la differenza tra paesi in un punto nel tempo, non la variazione nel tempo per un paese. Per non indurre il lettore in errore, la riportiamo in tabella e a intervalli di 5 anni. Qui e in quello che segue la fonte è sempre la stessa: nostra elaborazione da base dati Eurostat.

| Valore aggiunto per ora lavorata nell'industria, euro correnti | ||||

|---|---|---|---|---|

| 1996 | 2001 | 2006 | 2011 | |

| Germania | 33.41 | 38.21 | 48.17 | 53.88 |

| Spagna | 23.58 | 31.72 | 41.61 | |

| Francia | 32.08 | 38.50 | 44.53 | 46.75 |

| Italia | 23.52 | 27.55 | 30.61 | 33.61 |

Questa tabella mostra che mentre 10 anni fa la produttivita' dell'industria tedesca era comparabile a quella dell'industria francese, oggi la prima e' la più alta tra le industrie dei maggiori paesi dell'area Euro. Nel 2011 superava quella francese del 15% e quella italiana di ben il 60%. Quella italiana è infatti la più bassa, più bassa anche di quella spagnola.

E i salari? Per confrontarli tra paesi (in termini di potere d'acquisto) occorre, in questo caso, aggiustare per la parità dei poteri d'acquisto (PPA): se l'operaio italiano produce nel settore industriale dei tradables che vengono venduti allo stesso prezzo sui mercati internazionali, lui acquista poi beni e servizi di ogni tipo, che possono avere prezzi diversi tra paesi. In altre parole, per fare un confronto è necessario che un euro guadagnato da un operaio tedesco in Germania acquisti la stessa quantità di beni e servizi di un euro guadagnato dal suo omologo francese, italiano e spagnolo nel proprio paese. Le tabelle qui sotto riportano la compensazione del lavoro per ora lavorata e compensazione annuale per occupato, rispettivamente, nel settore industriale a PPA. Attenzione, come prima: poiché stiamo usando PPA il confronto si può fare anche in questo caso solo tra paesi a un certo punto del tempo, non nel tempo all'interno di un paese (le misure sono quindi anche qui nominali, come è appropriato anche in questo caso). Con questa avvertanza in mente, questi dati mostrano che i lavoratori nell'industria tedesca oltre a essere i più produttivi tra le industrie dei grandi paesi dell'area Euro sono anche quelli meglio pagati. La compensazione oraria (lorda) del lavoro in Germania a PPA era nel 2011 di circa il 10% superiore a quella francese e di circa il 60% superiore all'italiana, mentre la corrispondente compensazione annuale era superiore dell'8% rispetto alla Francia e del 40% rispetto all'Italia (perché in media i lavoratori nell'industria francese e italiana lavorano più ore degli omologhi tedeschi in un anno). Un operaio in Germania ha quindi in un anno un potere d'acquisto mediamente superiore del 40% a quello dell'operaio italiano. Una bella differenza.

| Compensazione oraria del lavoro nell'industria, euro correnti a PPA | ||||

|---|---|---|---|---|

| 1996 | 2001 | 2006 | 2011 | |

| Germania | 19.88 | 24.05 | 28.57 | 30.86 |

| Spagna | 15.78 | 19.19 | 21.56 | |

| Francia | 16.71 | 21.33 | 24.55 | 27.95 |

| Italia | 13.50 | 15.43 | 16.67 | 19.31 |

| Compensazione annua del lavoro nell'industria, euro correnti a PPA | ||||

|---|---|---|---|---|

| 1996 | 2001 | 2006 | 2011 | |

| Germania | 29921.8 | 35439.2 | 42052.8 | 44961.9 |

| Spagna | 27349.5 | 31848.3 | 36071.2 | |

| Francia | 26927.3 | 32508.1 | 36658.0 | 41698.9 |

| Italia | 23926.3 | 27206.6 | 28721.0 | 31920.3 |

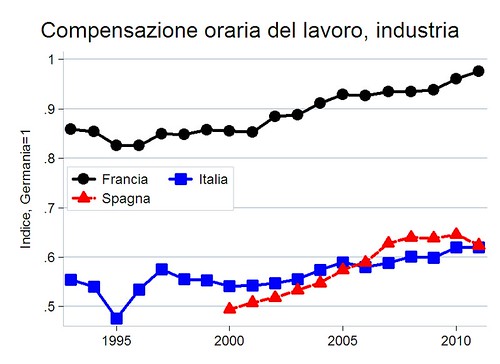

Veniamo ora alla dinamica. Nel settore tradables omogenei, avendo i quattro paesi che stiamo considerando la stessa valuta, la competitività relativa dipende da due cose: produttività e costo del lavoro. Se esprimiamo il valore aggiunto orario e la compensazione oraria del lavoro nell'industria (stavolta non a PPA, ma a valore nominale perche' ci interessa comparare i costi del lavoro per le imprese e non il potere d'acquisto per i lavoratori) come frazione del livello tedesco, otteniamo le seguenti figure, che vanno lette come indici rispetto a un valore costante pari 1 (non riportato nelle figure) che rappresenta la Germania:

Queste figure mostrano che la produttività dell'industria tedesca rispetto a quelle francesi e italiane è in aumento dal 2003. Il settore industriale in Spagna, invece, ha guadagnato produttività rispetto a quello in Germania da almeno il 2000 e fino al 2009. La compensazione oraria del lavoro nell'industria tedesca, invece, è in diminuzione da almeno il 2000. Con questi dati possiamo fare una stima approssimativa della fonte dei guadagni di produttività tedesca, un semplice esercizio di accounting. Con tradables omogenei la variazione della produttività è infatti uguale alla differenza tra variazione della produttività (nominale) oraria e variazione della compensazione (nominale) oraria del lavoro. Questi valori (in variazione percentuale) sono riportati nella seguente tabella per il periodo da 2000 a 2011. La tabella riporta anche la variazione (in punti di Pil) della bilancia commerciale per l'intera economia dei paesi che stiamo considerando.

| Variazione dal 2000 al 2011 | ||||

|---|---|---|---|---|

| Produttivita' nominale, industria | Compensazione lavoro nominale, industria | Competitivita', industria | Bilancia commerciale, intera economia (punti Pil) | |

| Germania | +41% | +21% | +20% | +4.80 |

| Spagna | +76% | +48% | +28% | +2.30 |

| Francia | +21% | +38% | -16% | -3.80 |

| Italia | +22% | +38% | -16% | -2.50 |

Nella tabella è evidente anche la correlazione tra aumento di competitività e miglioramento della bilancia commerciale. La tabella mostra però che il guadagno di competitività dell'industria tedesca rispetto a Francia e Italia è dovuto ad aumenti di produttività: anche se in Germania la compensazione oraria del lavoro fosse cresciuta come in questi due paesi la Germania avrebbe avuto un guadagno relativo di competitività.

Sulla base di questi dati ci pare sbagliato concludere che la Germania ha aumentato la propria competitività "affamando" i lavoratori tedeschi. Primo, perché il livello dei salari tedeschi nell'industria è superiore, a PPA, a quello di Francia, Italia, e Spagna. Secondo, perché buona parte di questo aumento viene da aumenti di produttività.

Se misuriamo la variazione dei salari nell'industria nel tempo deflazionando con l'indice nazionale dei prezzi al consumo otteniamo questo, in linea con l'ultima figura sopra e con quanto gia' discusso in margine al precedente post.

Il fatto che i salari reali nel settore industriale in Germania siano pressoché costanti dal 2001 è certamente una cattiva notizia per i lavoratori tedeschi gia' occupati (ma si noti anche che la variazione reale in Germania dal 1996 a oggi e' solo di poco inferiore a quella in Italia nello stesso periodo). Questi lavoratori non hanno beneficiato dei guadagni di produttivita' dell'ultimo decennio (va anche notato che la lenta crescita dei salari reali in Germania potrebbe non essere una cattiva notizia, invece, per quei lavoratori che hanno trovato un lavoro grazie alla corrispondente maggiore competitivita' del settore industriale tedesco). Tuttavia, questi lavoratori sono ancora di gran lunga i meglio pagati tra le industrie dei maggiori paesi dell'area Euro e quindi si tratta in un certo senso di un sacrificio sopportabile. In altre parole, grazie a salari gia' elevati (a loro volta dovuti a produttivita' gia' elevata) i tedeschi possono oggi permettersi moderazione salariale in aggiunta ad aumenti di produttività per guadagnare competitività nell'area Euro. Questo puo' non far piacere a chi subisce la concorrenza tedesca sui mercati internazionali, ma i paesi dell'area Euro, in fondo, si sono impegnati ad aumentare la produttività mediante riforme dei mercati dei beni, dei servizi e del lavoro e mediante controllo delle finanze pubbliche. Non si sono impegnati (a quanto ne sappiamo, ma potremmo sbagliarci) a non utilizzare moderazione salariale nella libera contrattazione tra imprese e sindacati dei lavoratori.

Si potrebbe obiettare che i tedeschi possono fare questo solo grazie a una valuta, l'euro, che non riflette la forza della loro economia, nel senso che il marco tedesco, se ancora esistesse, sarebbe oggi probabilmente piu' apprezzato rispetto all'euro sui mercati valutari. Per quanto questo argomento sia attraente sul piano teorico, non siamo a conoscenza di evidenza empirica conclusiva sul nesso causale tra surplus commerciale e apprezzamento della valuta nazionale (se i lettori ne sono a conoscenza, gli saremmo grati se la condividessero). E in fondo, se anche cosi' fosse, si tratterebbe di una di quelle cose che si dovevano considerare prima di decidere di entrare a far parte dell'euro. Ci sono stati 25 anni di tempi buoni, dal 1991 al 2006, per riformare la nostra economia e renderla competitiva come quella tedesca. Ahinoi, quasi questi questi anni hanno visto al governo un tal Berlusconi Silvio (messo li' dagli italiani, non dai tedeschi) in tutt'altre faccende affaccendato.

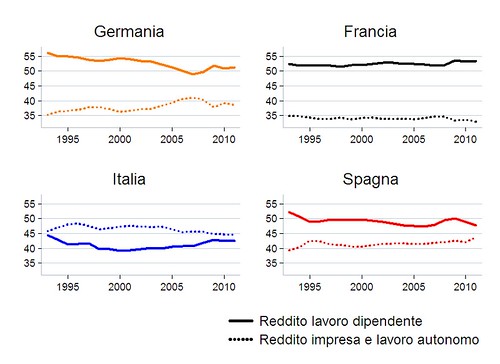

Ma torniamo al punto. Se i lavoratori tedeschi non hanno beneficiato degli aumenti di produttivita' dal 2001 in poi, chi ne ha beneficiato? Le imprese, naturalmente. La figura sotto mostra le quote di reddito da lavoro dipendente e da impresa/misto nel Pil dei quattro paesi. La figura mostra proprio questo fatto, cioe' che in Germania la quota del lavoro è diminuita dal 2001 al 2011 mentre è aumentata l'altra. Di nuovo, questo fatto puo' non piacere ma resta vero che anche a livello di intera economia la quota del lavoro in Germania e' superiore alla corrispondente in Italia e Spagna e solo di poco inferiore a quella francese.

Come direbbe l'antesignano: "E tanto è più esquisita una bilancia da saggiatori, ch'una stadera filosofica!"