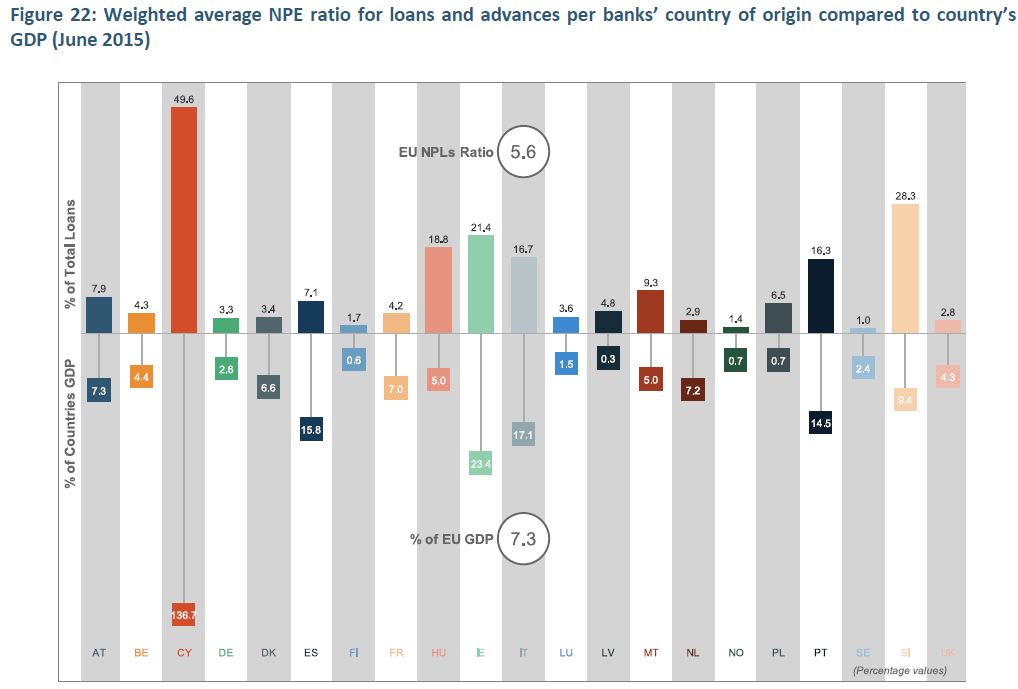

Innanzitutto i fatti. Il sistema bancario europeo è in pessime condizioni. I Non-Performing-Loans (NPL), cioé i crediti difficilmente esigibili da parte delle banche, ammontano al 7.3% del PIL a livello europeo (dati EBA). La situazione dell'Italia è sostanzialmente peggiore della media: i NPL nel nostro paese sono circa il 17% del PIL. In termini di NPL Ratio (rapporto rispetto al totale dei crediti) l'Italia è a 16,7% rispetto al 5,6% della media europea. Si noti, in passing, cosa queste due coppie di numeri implicano: che in rapporto al PIL in Italia il sistema bancario italiano fa meno credito di quello medio europeo, ma questo è solo un dettaglio per l'esperto lettore. Negli USA, dove la percentuale di NPL sui crediti totali va calando da sette anni, il medesimo rapporto è inferiore al 3% nel complesso. Siamo ad anni luce di distanza e, siccome qualche genietto "keynesian-pavloviano" sosterrà immediatamente che il basso numero USA si spiega solo con la politica della Fed di comprare MBS deteriorati, invitiamo a dare un'occhiata al grafico appena linkato: al picco (nel 2009) quella statistica era pari al 5%! Anni luce, appunto.

Fonte: 2015 EU-wide transparency exercise, EBA

Alcuni paesi europei sono intervenuti anni fa (nel mezzo o subito dopo la crisi finanziaria del 2007-09) in aiuto del proprio sistema bancario nazionale; ad esempio la Germania lo ha fatto subito ed in modo sostanziale utilizzando rapidamente garanzie pubbliche con un esborso diretto di risorse fiscali relativamente moderato. Di conseguenza, in questi paesi, le banche hanno maggior capitale e/o accantonamenti a fronte dei propri crediti inesigibili. E stanno prestando di più, come notato sopra. Maggiori dettagli si trovano nel bel pezzo di Silvia Merler per Bruegel, cui rimandiamo volentieri. L'Italia non lo fece otto anni fa ed ha continuato a non farlo sino ad oggi. Questo fatto - che implica precise responsabilità dei governi Berlusconi, Monti e Letta - va ricordato. Il governo Renzi ha deciso ora d'intervenire, cosa assolutamente necessaria. Sottolineiamo questo aspetto perché le critiche che solleveremo alle modalità dell'intervento in corso vanno calibrate, nell'attribuzione di responsabilità, tenendo in conto le gravissime mancanze dei governi precedenti.

Non è un caso che la situazione in Europa sia radicalmente peggiore di quella USA e che quella italiana lo sia ancor di più. Le banche europee sono generalmente protette dai governi nazionali (questo è certo vero nel caso italiano e in quello tedesco, fra gli altri) e le banche protette rischiano di più, contrariamente a quanto si ama pensare: sapendo di essere protette dai propri governi esse investono male e male amministrano i propri crediti. Questo le conduce ad avere più crediti rischiosi, ossia con maggiore propensione a diventare inesigilibi in caso di crisi. Nei casi più perversi, quando il potere politico le controlla più o meno direttamente come in Italia attraverso fondazioni bancarie e similia, tale protezione le conduce a operare con finalità diverse da quelle di allocazione efficiente (alle imprese e ai soggetti più produttivi) del credito, ad esempio con finalità di patronaggio politico. Nessuno si sorprenderà che questo sia il caso dell'Italia - ma non solo: il sistema delle cajas de ahorro spagnole si è autodistrutto in questa medesima maniera, tra il 2000 ed il 2010, con la cooperazione della loro banca centrale oltre che di PP e PSOE che le controllavano, ma, in quel caso, le elite politiche spagnole hanno accettato la perdita ed hanno di fatto cancellato la rete delle cajas de ahorro da loro controllate nel 2011, rendendo il loro sistema finanziario molto più solido del nostro - ma in modo più profondo e grave che altrove sì, in Italia. Cioé, l'Italia sta peggio della media europea perché il sistema bancario italiano è particolarmente inefficiente a causa delle protezioni politiche, al punto che l'inefficienza sfocia nella corruzione, come i casi del Monte dei Paschi di Siena, di Banca Etruria, Banca Marche, Veneto Banca, Banca Popolare di Vicenza ... hanno rivelato ai più.

Il fatto che altri paesi siano intervenuti con aiuti di stato alle banche quando la crisi finanziaria era drammatica e mondiale e, soprattutto, intervenire era ancora permesso dalla UE, non è evidenza di diabolica intelligenza, malafede o che altro da parte degli altri paesi. La realtà è che la colpa sta nell'insipienza dei nostri governi, nel controllo ferreo che la rete delle fondazioni (ossia dei partiti) esercita sul sistema bancario e nel nostro enorme debito, che non ha lasciato spazio di bilancio ad alcun intervento tra il 2009 ed ora, eccetto relative minuzie, come i Monti-bonds.

Cerchiamo quindi di analizzare la strategia del governo per gestire la situazione provando a semplificare/schematizzare le linee generali e aggiungendo successivamente qualche dettaglio.

Il punto di partenza è l'incertezza sull'effettivo valore di realizzo dei crediti deteriorati* e, in particolare, sulle sofferenze. Tipicamente questi crediti recuperano solo una parte del loro valore nominale (in genere, dal 5-10%, per i crediti sprovvisti di garanzie, sino ad anche il 70-80% per quelli garantiti da beni immobili) e pertanto le banche devono effettuare degli accantonamenti per far fronte alla "perdita attesa". Questa variabile cambia nel tempo in relazione al ciclo economico e all'andamento del mercato immobiliare. Quando gli investitori non si fidano delle stime sui recuperi attesi (detto altrimenti: quando ritengono che gli accantonamenti effettuati dalle banche siano inadeguati a coprire le perdite a venire) essi riducono le loro stime sul valore delle azioni delle banche stesse per includere queste "perdite nascoste". Gli ultimi anni sono stati caratterizzati da una "rincorsa" fra le valutazioni pessimistiche degli investitori e gli accantonamenti delle banche le quali li hanno incrementato progressivamente raggiungendo un livello medio del tasso di copertura tra i più elevati in Europa.

Questa "rincorsa" non è riuscita, sino ad ora, a ridare fiducia ai mercati poichè la crescita molto elevata dello stock di sofferenze, e più in generale dei crediti deteriorati, continua a lasciar presagire che la qualità reale dello stock di credito in essere sia peggiore rispetto a quella che emerge dai bilanci bancari. Questo in parte è dovuto al fatto che, contrariamente a paesi come la Spagna o l'Irlanda ma anche la Germania e l'Olanda il "ciclo" in Italia non si è ancora "ripreso" per davvero: come i dati aggregati suggeriscono siamo ancora lontani da una ripresa e continuiamo a stagnare con il rischio di entrare in recessione, tecnicamente parlando, in ogni momento. In parte questo è anche dovuto alla sfiducia degli investitori esterni al sistema bancario italiano nei metodi di gestione del medesimo: quando, per tanti anni, fai trucchi contabili e ti neghi di rendere pubblica l'entità delle perdite gli esterni perdono fiducia e tendono a non credere ai tuoi annunci, anche se magari potrebbero essere sinceri. Detto altrimenti, il mercato sembra ritenere che una parte dei crediti in bonis sia in realtà in incaglio e una parte degli incagli siano in realtà delle sofferenze, con la conseguente inadeguatezza degli accantonamenti** L'unica strada per riportare fiducia sulla congruità del patrimonio netto delle banche è quella di dismettere le sofferenze in modo da realizzare una valutazione di mercato (mark to market) e assicurarsi che quelle che rimangono abbiano prospettive di recupero in linea con i valori netti di bilancio**

In ogni caso, mentre non sembra esserci alcuna alternativa alla cessione delle sofferenze tuttavia questa appare troppo onerosa, ai prezzi che gli operatori di mercato esterni al sistema bancario italiano sono disposti a pagare, per i bilanci attuali delle banche che già non godono di ottima salute. Conclusione: dopo otto anni di tentennamenti e posticipazioni che miravano o ben ad ignorare il problema sperando si risolvesse da solo o ben a "risolverlo" all'italiana con un trucco di qualche genere (ricordate la rivalutazione delle quote Banca d'Italia di proprietà delle banche con conseguente regalino pubblico alle medesime?) la continua stagnazione dell'economia italiana ed il fatto che la BCE e la UE, seppur lentamente e malamente, un mercato bancario europeo con regole comuni stanno provando a costruirlo, costringono le banche italiane a guardare in faccia la realtà ed a disfarsi di una fetta sostanziale dei propri NPL. Solo che se lo fanno contando solo sulle proprie forze rischiano di finire in gran parte a gambe all'aria.

Ecco quindi che si mobilita in loro soccorso il potere statale per mezzo del titano Atlante il quale agisce, a questo proposito, su due fronti:

- Da un lato rileva la parte degli aumenti di capitale delle banche in difficoltà che il mercato non riesce ad assorbire.

- Dall'altro facilita la dismissione delle sofferenze rilevando una parte delle tranche junior (spieghiamo meglio in seguito il meccanismo) delle strutture di cartolarizzazione.

La logica che sosterrebbe questo intervento è la seguente:

- Oggi il capitale sociale delle banche è sottovalutato perchè c'è incertezza sulle perdite nascoste dagli accantonamenti inadeguati sulle sofferenze.

- Cedendo le sofferenze queste perdite non sono più nascoste.

- Il capitale delle banche, dopo che è stata fatta chiarezza sulle sofferenze, dovrebbe rivalutarsi.

Tutto bene quindi? Solo in parte naturalmente. Solo in parte. Quali sono le nostre perplessità su questo intervento?

- (I) Siamo, ovviamente, di fronte ad una operazione di ulteriore chiusura del sistema bancario nazionale. Fondamentalmente, il cartello ABI&fondazioni, coordinato dal governo in carica e dalla Banca d'Italia, si coalizza per impedire che la concorrenza faccia il suo corso, magari permettendo a nuovi attori di entrare nel mercato italiano. La motivazione è, ovviamente, che occorre salvare il sistema perché altrimenti tutto crolla. In realtà intanto l'operazione trasferisce potere di mercato ad un piccolo gruppo di operatori, ben introdotti e soprattutto italiani. L'italianità è sempre la "smoking gun" di poltiche gravi di mantenimento di inefficienza e corruzione: qualcuno ricorda ancora Antonio Fazio? Non ci aspettiamo nulla di diverso in questo caso.

- (II) Siamo, ovviamente, anche di fronte ad una operazione di regime. Il Fondo Atlante è privato sulla carta, a beneficio della UE, ma fondazioni (sia direttamente sia via Intesa e Unicredit), ABI e Cassa Depositi e Prestiti garantiscono che nulla si faccia senza il consenso di Banca d'Italia e Tesoro. Non per niente in casa di questi è stato fatto l'accordo, mica altrove. Che poi questo implichi una garanzia a mezzo di denaro pubblico ad eventuali perdite alla componente privata del Fondo sembra ragionevole, in qualche modo e forma; ma ovviamente se così fosse l'accordo sarebbe necessariamente segreto, sempre a beneficio della UE. Un altro modo di vedere la questione è che questa sorta di fondo di salvataggio rischia di indebolire le banche più forti che partecipano al fondo perchè finanziano il soccorso a quelle più deboli. Per evitare questo avranno contropartite, di due tipi: meno concorrenza sul mercato (le banche "salvate" diventeranno "controllate", quindi di fatto non più concorrenti) e maggiore protezione da Banca d'Italia e MEF; quindi maggiori profitti che il potere di mercato e il moral hazard (implicito nello stare a tavola col sovrano) a loro volta garantiscono.

- (III) Vale la pena di osservare che, per quanto ci è dato capire ma speriamo di sbagliarci, che, siccome il grosso del capitale del Fondo Atlante viene da Intesa, Unicredit, CDP, Poste e paraggi, oltre ad indebitamento sul mercato, rischiamo di essere davanti ad un gioco delle tre carte di dimensioni storiche. Proviamo a spiegare come funziona questo gioco con uno schemino ultra semplificato ma facilmente generalizzabile al caso pratico. La banca X ha 100 in bilancio di NPL. Ha accantonato 20 per coprire le eventuali perdite ma il mercato ritiene che le perdite, su quei 100, saranno invece 50. Il capitale, come valutato dal mercato, della banca X è quindi inferiore di 30 rispetto a quello che la banca "dichiara" o desidera avere. Arriva il Fondo B che compra quei 100 di NPL a 90, la banca riceve 90 in cash ed è contenta: ora non ha più in pancia gli NPL ed il mercato valuta il suo capitale al valore che la banca desiderava lo valutasse. Ma da dove vengono i soldi con cui il Fondo B ha comprato quegli NPL a 90? Dal capitale o dalle risorse che il fondo ha raccolto sul mercato. Ma da dove viene il capitale (per ora, in futuro potremmo sapere da dove il Fondo B raccoglierà risorse a prestito dal mercato ed a che tassi d'interesse) con cui il Fondo B ha pagato quei 90? Dalle dotazioni ricevute dai suoi soci fra cui la banca X. Assumiamo, per semplicità appunto, che sia solo la banca X a capitalizzare il fondo B. Detto altrimenti, la banca X ha messo i 90, nel capitale del Fondo B, con cui quest'ultimo ha acquisito gli NPL della banca X. E da dove li ha presi la banca X quei 90? Forse che li ha presi dal proprio capitale? No di certo, ne ha appena per sopravvivere. Da qualche investitore esterno che ha comprato obbligazioni della banca X specificatamente legate al Fondo B? Nemmeno, che noi si sappia. Quei 90 sono un "investimento di portafoglio della banca X" che finanzia tale investimento con ... i depositi che ha presso di se. Ossia, con i depositi dei suoi correntisti o similia. Magia: i 90 che erano depositi presso la banca (ossia prestiti alla banca di agenti esterni, i depositanti) sono diventati (via investimento in Fondo B ed acquisto delle NPL della banca B da parte del fondo stesso per un valore di 90) ... capitale della banca X. Non male, no? La storia è semplificata e, se volete, azzardata ma, per quanto ci è data sapere, del tutto realistica. Speriamo, ovviamente, che i fatti ci smentiscano. Chi vivrà vedrà.

- (IV) Il Fondo permette una strategia di buy and hold dei NPL, il che permette al sistema di garantire che l'imprenditoria decotta ma ben connessa sia tenuta in vita - con ovvi vantaggi a entrambi. I NPL tali sono non per caso, ma perché parte di uno scambio politico. La Toscana di Renzi è l'esempio storico del potere politico che è sostenuto e che sostiene il potere economico bancario (si, stiamo parlando del Monte Paschi). Le elite politiche italiane non hanno mai mollato il potere bancario - mai - l'operazione Fondazioni ne è l'esempio magistrale. Siamo disposti a scommettere che, fra un decennio, anche il Fondo Atlante verrà visto nella medesima maniera: un trucco per far finta di cambiare tutto cambiando nulla. Mantenere il Fondo ben vicino a Tesoro e Banca d'Italia è un modo per continuare il giochino di sempre, per non rompere il meccanismo che ha (s)governato il paese da ... chiedere ad uno storico da quando ... noi ci limitiamo a dire da molto, molto tempo.

=========================================================================================================================

Appendice: Dettagli tecnici ulteriori, per i secchioni.

La versione finale della proposta del governo (chiamato Garanzia sulla Cartolarizzazione delle Sofferenze), su cui il ministro Padoan ha ricevuto l'approvazione della Commissaria Vestager il 26 gennaio comporta:

1. La creazione di una "bad bank" (ossia il Fondo Atlante, il quale è appunto la "bad bank" del sistema bancario italiano capitalizzato con i soldi dei depositanti nelle banche italiane e nelle Poste) che i) acquisti i NPL dalle banche, e ii) li rivenda in forma cartolarizzata, in tre tranche, sui mercati finanziari. Notiamo qui che la "soluzione di mercato concorrenziale" avrebbe previsto non la creazione di una bad bank di sistema, quale è il Fondo Atlante, ma che, invece, ciascuna banca con eccessivi NPL creasse una propria "Bad Bank" ricorrendo allo strumento tecnico della cartolarizzazione: in pratica una società veicolo che i) rileva le sofferenze alleggerendo nell'immediato il bilancio della banca; ii) paga l'acquisto con soldi raccolti emettendo obbligazioni, organizzate in 3 tranches con differente profilo di rischio/rendimento; iii) rimborsa le obbligazioni con il ricavato dell'attività del recupero crediti, affidato a società specializzate. Ma se ogni banca avesse fatto la propria bad bank queste si sarebbero fatte concorrenza per raccogliere fondi sul mercato e non avrebbero potuto usare le garanzie sistemiche ed i meccanismi di concentrazione del potere bancario descritti nella parte centrale dell'articolo. La soluzione bad bank di sistema bypassa la concorreza e fa cooperare le banche invece di farle competere. A discapito di chi l'abbiamo già detto.

2. Una garanzia dello stato sulla tranche meno rischiosa della cartolarizzazione venduta a "prezzo di mercato" alle banche.

Iniziamo con spiegare brevemente i termini.

Cartolarizzazione (qui, qui e qui qualche definizione tecnica) è il meccanismo che consente a un soggetto, che abbia diritto a ricevere in futuro dei pagamenti, di scambiare questi flussi di cassa futuri con un incasso immediato, ottenuto mediante emissione di titoli obbligazionari ceduti a terzi.

Le finalità di questo strumento includono

- Sconto di flussi attesi: incasso x oggi invece di Y domani, con X < Y

- Deconsolidamento contabile (derecognition): tenere in bilancio crediti da riscuotere in futuro, implica esporsi al rischio che questi non vengano onorati in futuro e dunque fare accantonamenti prudenziali, se questi crediti escono dal bilancio i rischi sono eliminati

- Rallocazione dei rischi (tranching) connessi ai flussi attesi: se tutti gli obbligazionisti hanno eguale diritto a soddisfarsi sui flussi futuri, avranno eguale profilo di rischio, se alcuni hanno la prelazione, avranno un rischio inferiore, compensato dal maggior rischio in capo a chi non ha la prelazione.

Prendiamo ad esempio una banca che abbia emesso 10 mutui e abbia pertanto diritto a incassare le relative rate per i prossimi 20 o 30 anni. Se questa banca emette delle obbligazioni, chi le compra potrà implicitamente fare affidamento su questi flussi di cassa attesi. Se però qualcuno dei debitori non paga le rate, la banca rimarrà responsabile illimitatamente nei confronti degli obbligazionisti. Nel caso in cui la banca cartolarizzi cedendo i crediti a un veicolo, le obbligazioni emesse da questo saranno garantite unicamente dalle rate dei mutui: se un debiore non paga, la perdita ricade sull'obbligazionista e la banca non ha più il rischio.

Segnaliamo incidentalmente che la pratica di "impacchettare i rischi" e tirarli fuori dal bilancio rifilarli agli altri ha giocato un ruolo fondamentale nella crisi dei mutui subprime (di cui si è parlato anche qui). In linea generale, qualunque cosa dia il diritto di ottenere degli incassi in futuro, può essere cartolarizzata, inclusi ad esempio i diritti d'autore sui dischi. Posto che lo sconto e deconsolidamento risultano abbastana agevoli da comprendere, veniamo al discorso del tranching che è più articolato: tre tranche sono meglio di una? Che ruolo ha la garanzia statale?

Si, tre tranche sono meglio di una, in generale. La questione è tecnica, ha a che fare con la teoria dei prezzi delle attività finanziarie, il concetto economico di rischio, l'arbitraggio, e altre cosine che gli economisti maneggiano con fluidità. Ma si può spiegare in modo abbastanza semplice. Sostanzialmente le tre tranche sono distinte dal rischio associato ad ognuna, come si diceva sopra. (La questione più complessa, molto complessa è come definire il concetto di rischio, ma l'argomento qui rilevante si può fare scorrendo via sulla questione). Se diversi investitori hanno diverso appetito per il rischio, le tre tranche finiranno probabilmente nei portafogli di diversi investitori.

Prendiamo ad esempio un investitore che abbia comprato la tranche senior (meno rischiosa) e non quella junior (più rischiosa). La decisione di portafoglio di questo investitore rivela che il rendimento di mercato offerto dalla tranche junior non è sufficiente a compensarlo per il rischio di comprarla. Se volessimo incentivarlo a comprarla dovremmo offrirgli un rendimento maggiore. Ebbene, offrire la nota cartolarizzata in una unica tranche invece che in tre è sostanzialmente equivalente a incentivare questo investitore a comprare le tre tranche assieme, cioé richiede offrire un rendimento più elevato.

Naturalmente non è necessario che si realizzi la situazione descritta nell'esempio, che alcuni investitori acquistino solo le tranche meno rischiose e altri le altre (o tutte assieme). È possibile che tutti gli investitori finiscano per acquistare tutte le tranche nella stessa proporzione, ad esempio perché questo genera il rapporto rischiio-rendimento da loro desiderato. In questo caso la cartolarizzazione a tranche non avrà effetto alcuno, non avrà vantaggi ma nemmeno svantaggi. E non è difficile intuire che questo è un caso abbastanza speciale. È molto probabile più che si realizzi la situazione descritta nell'esempio, anche se nulla è mai certo.

Poi vi sono altri vanrtaggi a dividere la nota in tranche quali ad esempio:

- superamento di vincoli regolamentari od istituzionali a cui sono soggetti gli investitori o

- agevolazione di nell'ottenimento di credito per dare leva agli investimenti (sembrerebbe che il governo e i suoi consulenti abbiano in mente particolarmente questo secondo aspetto)

In merito al punto 1, non tutti gli investitori possono acquistare qualunque tipo di attività: molti hanno vincoli regolamentari (as es possono acquistare solo titoli corredati da un certo livello di rating es investment grade) oppure di carattere istituzionale (ad es hanno obbiettivi di rendimento che rendono non conveniente l'acquisto di attività troppo poco rischiose).

In merito al punto 2, ottenere un finanziamento consente tipicamente a chi effettua un'investimento di migliorare il rendimento (posto che siano rispettate certe condizioni) e in ogni caso di "aumentare la potenza di fuoco. Finanziare un investimento in NPL presenta diversi ostacoli tecnici che possono essere superati se l'ente finanziatore ha la possibilità di acquistare una nota senior. [MF questo si può approfondire, ma non vorrei appesantire troppo]

Certo, a voler essere precisi, la divisione in tranche può avere un costo, legale e amnministrativo, ma è ragionevole assumere che questo sia piccolo rispetto ai possibili vantaggi in termini di diversificazione del rischio e conseguente riduzione dei rendimenti necessari a piazzare la nota.

La garanzia statale deve servire ad alzare il rating della prima tranche (quella senior, cioé meno rischiosa) così che possa essere utilizzata come collaterale presso la BCE. La garanzia di stato viene apposta solo sulla tranche senior e quindi di fatto conferma una bassa rischiosità già dichiarata dalle agenzie di rating (possono ottener la garanzia solo le senior che hanno ottenuto rating maggiore o uguale soglia più bassa di investment grade"). Ma Draghi chiarisce che il fatto che le cartolarizzaziono contengano NPL non è determinante per il loro utilizzo come collaterale, nella misura in cui esse abbiano un rating di almeno A la BCE potrebbe accettarle: se viene strutturata un operazione e il rating delle senior è troppo basso per poterle portare come collaterali alla BCE allora la garanzia dello stato potrebbe fare la differenza, potrebbe determinare un miglioramento nel rating al livello da renderle accettabili per la BCE. Si noti che per essere ok per la BCE le note devono avere rating almeno A, mentre l'italia di suo ha BBB-. La domanda fondamentale è quindi la seguente: può l'intervento di un paese che ha BBB- migliorare il rating di una nota fino ad un livello superiore a quello del paese stesso? La risposta è certamente positiva, condizionatamente al fatto che l'emissione sia in dimensione molto piccola rispetto alle finanze del paese (nel decreto del governo si legge di uno stanziamento iniziale di fondi per 100miliardi). Esistono emissioni di obbligazioni corporate che hanno rating migliore di quello dell'Italia.

Note

1Si tratta dei crediti per i quali esiste un'elevata probabilità che il debitore non restituisca alla banca quanto preso a prestito. All'interno di questa categoria si distinguono:

- gli Incagli, posizioni per le quali il debitore ha difficoltà temporanee, risolvibili, nel far fronte alle proprie obbligazioni e

- le sofferenze, posizione nelle quali la controparte è insolvente e le uniche prospettive di rientro sul credito derivano dall'escussione delle garanzie e dall'esecuzione forzosa su eventuali beni e redditi di debitori e garanti

2 I crediti in bonis, ossia quelli nei quali il debitore onora regolarmente il rimborso dei propri debiti alle scadenze previste hanno degli accantonamenti molto inferiori rispetto ai crediti deteriorati e, all'interno di questi ultimi, gli incagli hanno coperture molto più basse delle sofferenze. Queste differenze rifletttono la differenze nei recuperi attesi tra le differenti categorie di crediti.

3Il valore di bilancio netto dei crediti è dato dal valore lordo meno gli accantonamenti e dovrebbe riflettere per quanto possibile le reali pospettive di recupero sui crediti.

4In realtà in base ai principi IASS esiste una componente di accantonamento detta "time value" per tenre conto del fatto che il recupero avverrà nel futuro, ma in questa sede prescindiamo da tale livello di dettaglio perchè non incide sulla discussione

Regolamento del fondo http://www.ilsole24ore.com/art/finanza-e-mercati/2016-04-23/atlante-ecco-tutte-regole-gli-investimenti-fondo--100847.shtml?uuid=AC4w5FED

Ok Consob http://www.ilsole24ore.com/art/finanza-e-mercati/2016-04-21/via-libera-consob-fondo-salva-banche-atlante-080731.shtml?uuid=AC5zWKCD

Econopoly S merler http://www.econopoly.ilsole24ore.com/2016/04/23/fondo-atlante-ruolo-e-rischi-di-un-azionista-di-ultima-istanza/