Le nostre considerazioni possono essere così riassunte. È un fatto, illustrato al punto 1 per gli USA, che la partecipazione delle banche commerciali al capitale di una banca centrale sia una prassi diffusa in diversi paesi al mondo, in virtù della quale i partecipanti ricevono un dividendo sul reddito (o sulle riserve, quindi sui redditi pregressi) della banca centrale. Al punto 2 documentiamo che in Italia tale prassi è stata seguita dopo la riforma del 1936. La generosità del contributo è variata nel tempo, crescendo significativamente a partire dagli anni 90. È un fatto (giusto o sbagliato che sia, vedere dopo) che il "trasferimento di risorse alle banche'' da parte della banca centrale avviene da decenni, e che la rivalutazione delle quote avvenuta di recente, discussa al punto 3, ha trasformato una serie attesa di flussi futuri in un valore attuale. Stabilire se la rivalutazione effettuata di recente sia un (aggiuntivo) trasferimento alle banche (rispetto a quanto sarebbe accaduto in sua assenza) richiede di prendere posizione sulla grandezza dei dividendi futuri e sui rendimenti usati per attualizzarli. L' andamento erratico dei dividendi passati, e la discrezionalità che lega i dividendi alle scelte dell'istituto, rendono possibile giustificare un ventaglio di valori enorme. Concludiamo con una riflessione sull'efficienza del meccanismo di avere le banche commerciali quali partecipanti al capitale.

La partecipazione al capitale negli USA

La partecipazione da parte di privati al capitale di una Banca Centrale è prassi diffusa nel mondo (succede in Belgio, Giappone, Svizzera e USA, solo per fare alcuni esempi). Ove tale partecipazione privata è prevista essa dà diritto a godere di un dividendo annuale, determinato secondo i criteri definiti nello statuto della banca centrale stessa. Come semplice esempio di una banca centrale a partecipazione privata prendiamo il caso del sistema della Riserva Federale americana. Il sistema di partecipazione privata al capitale della banca centrale statunitense si basa su due pilastri. Il primo pilastro è rappresentato dall'obbligo, per ciascuna banca commerciale americana, di versare al sistema delle Riserve Federali un ammontare di capitale proporzionale alla somma del proprio capitale e delle proprie riserve. In sostanza, più grande è la banca commerciale, maggiore sarà la somma che, sotto forma di quota partecipativa, essa deve versare alla Riserva Federale. A fronte di quest'obbligo, le banche commerciali ricevono in cambio un diritto (il secondo pilastro) a godere di un dividendo annuale in percentuale fissa, pari al 6% del capitale versato (vedere la nota per secchioni #1 a pié di pagina per una verifica di questi conti).

Due aspetti del sistema statunitense forniscono un interessante termine di paragone per il caso italiano. Il primo riguarda l'andamento dei dividendi nel tempo. Come già sottolineato il primo pilastro implica che al crescere nel tempo dell'economia, e dunque al progressivo aumentare della capitalizzazione delle banche commerciali, cresca pure il capitale che, tramite nuove emissioni di titoli partecipativi, viene versato dalle banche commerciali alla Federal Reserve (si veda per esempio la discussione al terzo paragrafo di pagina 35). Di conseguenza i dividendi totali distribuiti dalla Federal Reserve sono destinati ad aumentare nel tempo. Si noti, tuttavia, che sebbene il valore complessivo dei dividendi cresca, il rendimento nominale del capitale versato rimane costante nel tempo, pari appunto al 6%. Il secondo aspetto riguarda l'adeguatezza o meno del rendimento del 6% previsto dallo statuto. In linea di principio, non è assolutamente scontato che le quote partecipative al capitale della banca centrale debbano essere remunerate. In particolare, se la remunerazione fosse fissata a zero, l'obbligo di partecipazione al capitale della banca centrale si configurerebbe semplicemente come una tassa sulle banche commerciali. In questo caso, infatti, la legge imporrebbe alle banche di immobilizzare un parte del proprio patrimonio presso la banca centrale, ricevendo in cambio un rendimento (zero, appunto) significativamente più basso di quello che avrebbero potuto ottenere impiegando le medesime risorse in altre attività poco rischiose (titoli di debito pubblico, per esempio). Per contro, garantire alle banche commerciali una remunerazione molto più elevata di un "ragionevole" rendimento di mercato, implicherebbe di fatto un sussidio da parte della banca centrale a favore delle banche private. Chiaramente, che il 6% sia da considerarsi come un "ragionevole" rendimento nominale dipende da vari fattori, primo fra tutti il livello d'inflazione (che, paradossalmente, è determinato proprio dalle politiche monetarie della banca centrale). Questa ultima osservazione può servire a interpretare la storia italiana.

Italia: la partecipazione al capitale dal 1936 a oggi

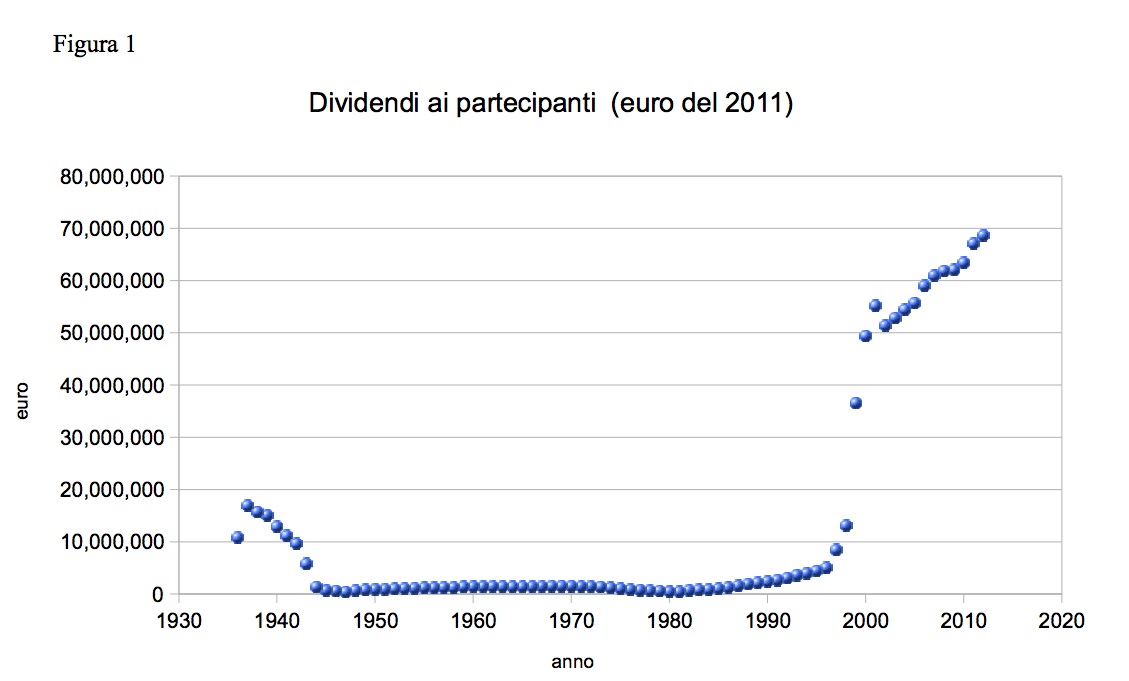

Ci sono notevoli differenze tra il sistema americano e il sistema italiano (pre-riforma). Come spiegato nel post di Giovanni Federico, nel sistema italiano il capitale sociale era stato versato nel 1936 per un ammontare pari a 300 milioni di lire. Per avere una idea delle grandezze, in euro odierni quel valore è circa 2.000 volte maggiore, circa 300 milioni di euro. Da allora non ci sono stati altri apporti di capitale da parte del sistema bancario. Nei primi 10 anni di vita dell'istituto, con il governatore Einaudi, la remunerazione di questo capitale era una parte fissa del capitale pari al 6 per cento (18 milioni di lire). Il valore reale di questi flussi venne tuttavia presto eroso dall'altissima inflazione alla fine della 2a guerra. In pochi anni il valore dei dividendi si polverizzo' (si veda la figura 1).

A partire dal 1948, il governatore Menichella integra la remunerazione al capitale di ulteriori 4% punti percentuali (portandola al 10% del capitale versato), aggiungendovi inoltre la distribuzione di un trasferimento proporzionale alle riserve, secondo quanto consentito dall'articolo 56 dello statuto (di allora). L'entità dei dividendi distributi rimase in quegli anni su valori contenuti. Le ampie variazioni del rendimento nominale dei dividendi dimostrano che la partecipazione al capitale non aveva la natura di un bond nominale (a differenza di quanto succede oggi negli USA). I dividendi sulle partecipazioni sembrano avere una natura più vicina all'equity, o a un titolo reale (... a scoppio ritardato!). La Figura 1 mostra l'evoluzione dei dividendi, misurati a prezzi costanti in euro del 2011 (quindi in valore reale). Si vede come l' ammontare dei dividendi sia rimasto esiguo dagli anni 50 fino agli anni 90. A partire dal 1996 il valore dei dividendi liquidati ai partecipanti aumenta significativamente, passando da circa 10 milioni di euro nel 1998 a 60 nel 2008.

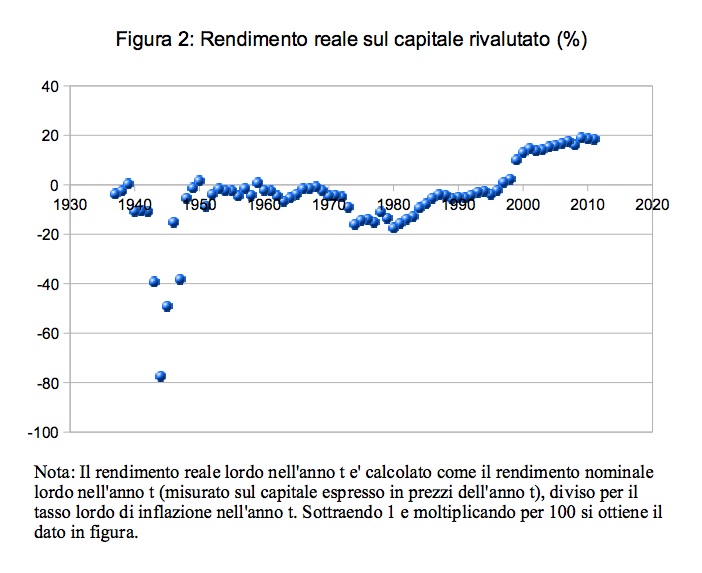

Un modo utile per riassumere la dinamica sul capitale inizialmente investito è quello di calcolare il rendimento dell'investimento. La figura 2 riporta una misura di rendimento reale nell'anno calcolato come il rendimento nominale nell'anno (cioé i dividendi nell'anno in rapporto al capitale sociale espresso in euro di quell' anno), depurato dall'inflazione d'anno. È immediato vedere che fino agli anni 90 il rendimento è pessimo, quasi sempre negativo. Il rendimento annuo diventa molto elevato a fine anni 90, salendo fino a quasi il 20% del capitale investito. Si potrebbe interpretare la dinamica recente come una "compensazione" per i tanti anni di cattivo rendimento. La domanda, ovviamente, è a che titolo sia avvenuta questa compensazione. La questione pone anche domande interessanti sulle privatizzazioni bancarie degli anni 90. Come furono valutate allora le partecipazioni? Poiché i dividendi diventano significativi in una fase successiva alle privatizzazioni, è probabile che questi non fossero stati valorizzati ex-ante, cioé nella fase in cui la proprietà pubblica aveva messo sul mercato le partecipazioni nelle banche private, a loro volta detentrici delle quote nella Banca d'Italia.

Sarebbe interessante comprendere a che titolo il "contratto" originario di partecipazione implicasse una qualche forma di partecipazione ai profitti dell'istituto (come ci sembra sia avvenuto), ovvero una qualche forma di indicizzazione che ne garantisse il valore del flussi. La differenza rispetto a un bond a rendimento fisso nominale è evidente. Qual è la ratio economica e/o giuridica sottostante alla scelta di integrare i rendimenti nominali iniziali (del 6+4%)? A noi questa sembra una domanda interessante, a cui non abbiamo trovato una risposta chiara. Lo statuto, si è detto, prevedeva questa possibilità. Si potrebbe anche osservare che nel quadro normativo esistente l'amministrazione della Banca è stata "conservative": avrebbe potuto pagare molto di più (fino al 4% sulle riserve). Questo non toglie interesse alla domanda di cui sopra. Era possibile, per esempio nel 1948, decidere che l'investimento dei partecipanti era stato bruciato dall' inflazione e che i loro dividendi si erano praticamente azzerati? E come si spiega l'impennata dei dividendi (anche in rapporto alle riserve) alla fine degli anni 90? Inoltre, come vedremo nella prossima sezione, la metodologia di valorizzazione delle quote della Banca d'Italia ha alla base l'assunto che gli attuali alti tassi di rendimento reale sarebbero per sempre mantenuti (o addirittura accresciuti). Come giustificare ciò?

La rivalutazione delle quote

Ricapitoliamo due fatti importanti. Primo, utilizzando uno sguardo che copre quasi un secolo, è molto difficile rintracciare l'esistenza di "regole", anche solo implicite, che siano state stabilmente seguite nella determinazione delle politiche di dividendo della Banca d'Italia. I dividendi sono variati molto, sia in termini reali, che in rapporto al capitale e alle riserve. Secondo, dalla seconda metà degli anni '90 il dividendo distribuito è cresciuto molto raggiungendo livelli consistenti, caratterizzandosi dunque come un trasferimento annuale non-simbolico a favore delle banche private. Considerare entrambi questi aspetti è cruciale per rispondere alla domanda: qual è il valore economico ("quanto valgono") le quote di partecipazione nella Banca d'Italia?

Il valore economico di un titolo altro non è che il valore economico del flusso di reddito (di dividendi, nel nostro caso) che da esso ci si attende di ottenere. Tuttavia, vista l'assenza di criteri, impliciti o espliciti, che aiutino con una certa affidabilità a prevedere il flusso atteso di dividendi pagati dalla Banca d'Italia, ogni esercizio volto a (ri)valutarne le quote di partecipazione è necessariamente soggetto a grandi incertezze. Si noti che questo rimane vero anche col nuovo statuto recentemente approvato che, a differenza di quanto visto per il caso della Riserva Federale, continua a prevedere ampi margini di discrezionalità nella determinazione del dividendo da distribuire (il 6% di renumerazione del capitale rivalutato è solo il valore massimo). Nel tentativo di navigare tra queste difficoltà, i "saggi" chiamati ad effettuare l'iniziale esercizio di valutazione si sono affidati a vari scenari riguardanti l'andamento delle future distribuzioni di dividendi da parte della Banca d'Italia. Attraverso l'analisi degli scenari, i saggi sono arrivati a suggerire che il valore economico delle quote dovrebbe collocarsi nell'intervallo 5-7,5 miliardi di euro (Nota per secchioni #2).

Non ci dilunghiamo qui a discutere quanto questa forchetta di valori sia ragionevole. Ci basti sottolineare che se la Banca d'Italia continuasse a seguire le politiche di dividendi degli ultimi quindici anni, allora la forchetta fornita dai saggi non sarebbe insensata. Ciononostante, sarebbe stato piu' prudente che il legislatore non avesse scelto, come invece ha fatto, di rivalutare le quota proprio al valore superiore della forchetta di stima. Ciò che ci preme sottolineare, piuttosto, è che il valore economico delle quote altro non è che il riflesso delle future politiche di distribuzione di dividendi. A fronte di generose politiche di distribuzione, il valore economico della quota sarà necessariamente elevato. Riconoscere tale valore economico nel bilancio delle banche non ha di per sé nulla di errato. Viceversa, se il Parlamento decidesse che la Banca d'Italia non dovesse più distribuire dividendi alle banche private, non avremmo dubbi su quale sarebbe il valore economico delle quote: zero. Sono le politiche di distribuzione del dividendo ad essere il nocciolo della questione, non tanto il processo di valutazione della quota. In tal senso, concordiamo con le considerazioni presentate da un lettore di questo blog (primo commento del thread).

L'analisi fatta sopra si è mantenuta all'interno del quadro normativo e istituzionale che ci ha condotti fin qui. La nostra curiosità di studiosi di economia non si ferma a ciò che è stato. È interessante chiedersi se una tale struttura del capitale, che prevede la partecipazione di soggetti privati alla banca centrale, sia efficiente dal punto di vista dell'uso delle risorse. La domanda non riguarda solo l'Italia. Questa pratica, legittima e storicamente consolidata in diversi paesi, non è scritta nella pietra o nel DNA delle economie monetarie moderne. La nostra opinione è che un assetto proprietario che vede il settore privato partecipare al capitale dell'istituto centrale non sia efficiente, per un argomento di tassazione ottimale che, a partire da Ramsey, dimora nella testa degli economisti. Pensiamo al settore consolidato fatto da banca centrale + tesoro, che chiameremo lo "Stato". Lo Stato tassa cittadini, imprese e banche per finanziare la spesa pubblica. E allo stesso tempo retrocede ad alcuni di questi soggetti (in questo caso particolare alcune banche) un po' di dividendi (ottenuti da una delle sue tante attività: la banca centrale). Se la tassazione e' distorsiva delle scelte degli agenti, l'economia funzionerebbe meglio, ovvero il prodotto crescerebbe (perché le imposte sono distorsive) eliminando i dividendi e riducendo la tassazione per un ammontare equivalente, in modo da mantenere il saldo di bilancio dello Stato invariato. Quello dei dividendi pagati dalla banca centrale non è certo l'unico caso. Gli aiuti alle imprese manifatturiere sono un altro classico esempio. Questi meccanismi creano inefficienze. Tenerlo a mente è utile, pur sapendo che non sempre si riesce a fare ciò che si vuole. Da questo punto di vista, crediamo che sarebbe stato importante cogliere l'occasione del dibattito parlamentare per fornire un chiaro e trasparente obiettivo a cui la remunerazione delle quote, e cioé il traferimento di risorse dalla banca centrale alle banche private, dovrebbe attenersi. Al momento si presume (o almeno i "saggi" presumono) che la remunerazione reale sul capitale originariamente versato rimarrà alta, pur potendo però essere discrezionalmente ridotta in ogni momento.

www.linkiesta.it/cartolarizzazione-quote-bankitalia