La questione del rapporto tra fondazioni bancarie e banche italiane e' tutt'altro che nuova. Si trascina, infatti, da ormai quasi un quarto di secolo; da quando, cioe', si inizio' il processo di privatizzazione con la "legge Amato" nel 1990 (legge n. 218 del 1990). Come nella migliore tradizione delle grandi riforme italiane, a tutt'oggi questo processo e' incompiuto. Il tema, latente appunto da quasi 25 anni, e' esploso in modo caotico a fine gennaio quando sono venuti al pettine i nodi del caso piu' emblematico di commistione tra banche e politica, il caso Monte dei Paschi di Siena (MPS). La reazione delle forze politiche, in piena campagna elettorale, allo scoppio del bubbone MPS, e' stata a dir poco patetica. Avendo tutti quanti (ad eccezione delle forze politiche emergenti, per forza di cose) le mani nella marmellata senese o in altre specialita' regionali da Lodi a Cagliari passando per Catanzaro, o temendo di pestare calli sensibili, i piu' hanno taciuto e chi ha parlato si e' limitato a balbettare qualcosa sulla necessita' di rivedere il rapporto tra banche e fondazioni. Tranne poi far finta di dimenticarsene, confidando nella smemoratezza (questa vera, purtroppo) del popolo italiano.

Per questo la Fondazione NFA (una fondazione non bancaria finanziata dai nostri lettori :-)) ha organizzato in tutta fretta un convegno sul tema, che si e' svolto sabato 16 febbraio a Firenze. Abbiamo messo insieme molti tra quelli che piu' hanno riflettuto sul tema negli anni scorsi, per battere il ferro mentre era ancora caldo e prima che si raffreddasse di nuovo (nota di attualita': questo e' evidentemente gia' accaduto; il Movimento 5 Stelle (M5S) aveva urlato alla rivoluzione del sistema a Siena col suo portavoce Grillo, ma non c'e' traccia della questione nelle priorita' sottoposte dagli elettori del M5S a Grillo per una breve legislatura di riforme). I partecipanti e i titoli degli interventi al convegno li trovate qui.

L'esplosione caotica del tema col caso MPS ha fatto confondere due questioni che sono e vanno tenute invece ben distinte. La prima e': chi controlla le banche in Italia e come le gestisce? La seconda e': qual e' il ruolo delle fondazioni filantropiche, ivi incluse le fondazioni di origine bancaria? Approfittando della confusione sono state gettate nella mischia due teorie che corrispondono ad altrettanti equivoci da rigettare. Si veda, per tutte, la reazione di Giuseppe Guzzetti (con intervista su Avvenire il 30 gennaio scorso e una risposta pubblicata su nFA), 80 anni l'anno prossimo, gia' presidente DC della Regione Lombardia dal 1979 al 1987, poi senatore per due legislature, poi presidente della Fondazione Cariplo dal 2000 a tutt'oggi presidente dell'Associazione di Fondazioni e Casse di Risparmio (ACRI), un esempio di carriera politico-bancaria senza soluzione di continuita' piuttosto comune in Italia.

La prima e' la teoria della mela marcia, secondo la quale quello di MPS sarebbe un caso isolato di mala gestione. Noi crediamo invece che MPS non sia affatto un caso isolato ma la manifestazione di una chiara questione sistemica nella governance delle banche (chiaramente emersa al convegno, si veda oltre). Incidentalmente, se Guzzetti e' oggi convinto che la Fondazione MPS ha commesso errori cruciali non si capisce perche', ieri, si era scelto (o aveva concorso a scegliere) in sequenza come due ultimi vicepresidenti Giuseppe Mussari (Fondazione MPS, allora) e Gabriello Mancini (Fondazione MPS, a tutt'oggi).

La seconda e' le teoria del complotto contro le fondazioni bancarie. Nessuno, in realta', mette in dubbio l'utilita' delle fondazioni private filantropiche. Al contrario. Di tali fondazioni ve ne sono dappertutto in giro per il mondo e svolgono certamente un importante ruolo nelle comunita' di riferimento. Le fondazioni bancarie italiane, per esempio, forniscono sostegno finanziario alla ricerca, alla sanita' locale, e alle iniziative artistiche e culturali. Quest'attivita' e' certamente di grande valore per la societa'. Va notato pero' che questo si puo' fare (e anzi, si fa tipicamente meglio) senza avere un interesse significativo, o senza evere interesse alcuno, nel sistema bancario. Non c'e' motivo di perseguire quest'ultimo. Si veda oltre l'interessante caso della Fondazione Roma. Il patto per cui tu accetti che chi siede nei consigli delle fondazioni bancarie eserciti un'influenza determinante sul sistema del credito in cambio di un po' di erogazioni al territorio e' scellerato.

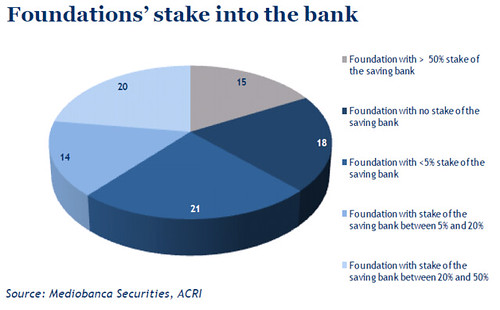

Si, perche' tutte le maggiori banche italiane sono controllate da fondazioni "di origine bancaria", e una buona parte di queste ultime detiene una quota significativa del capitale azionario sulla loro banca di origine, in violazione del principio basilare di differenziazione del portafoglio (che detto in termini di economia domestica significa, semplicemente, che non devi mettere tutte le uova -- ma neppure una parte significativa delle stesse -- nello stesso paniere). Raccomandiamo la lettura dello studio "Italian Banking Foundations" di Andrea Filtri e Antonio Guglielmi, che contiene interessanti dati su questo e altri aspetti (Andrea Filtri era stato invitato al convegno e sarebbe venuto volentieri, ma vivendo a Londra purtroppo non ce l'ha fatta ad organizzarsi. Lo ringraziamo, di nuovo, lo stesso). Il dato riportato nella figura sotto, prodotto da Filtri e Guglielmi e utilizzato anche da Tito Boeri durante il suo intervento, mostra che solo il 18% delle fondazioni bancarie italiane ha abbandonato l'azionariato bancario. Il 15%, invece, possiede oltre il 50% delle azioni della banca di riferimento. Oltre la meta' delle fondazioni bancarie italiane hanno oltre il 5% delle azioni della banca di riferimento. Considerando quanto e' frammentato l'azionariato delle grandi banche questo significa una forte presa delle fondazioni (cioe', quasi sempre, dei politici che le controllano direttamente o le influenzano) sul sistema del credito.

Tra quel 18% che ha abbandonato l'azionario bancario c'e' l'interessante caso (portato alla nostra attenzione dal sempre ottimo Francesco Lippi) della Fondazione Roma, che ha venduto il pacchetto di azioni della banca di riferimento (la Banca di Roma) e che oggi ha un patrimonio ben diversificato e redditizio che le permette di fare quello che le fondazioni dovrebbero fare, cioe' cose utili alla comunita' -- non attivita' di influenza sulle banche. Cosi' scrive il presidente della Fondazione Roma, Emmanuele Emanuele:

le fondazioni ex bancarie, e quelle che, come la Fondazione Roma, dopo aver definitivamente interrotto il legame con la banca conferitaria ed aver concentrato ogni attenzione ed ogni energia esclusivamente nell’attività filantropica e di rilevanza sociale, possono ormai definirsi fondazioni di diritto civile, occupano, insieme agli altri soggetti del terzo settore, gli spazi sempre più ampi non presidiati dal pubblico e dal mercato, grazie alla loro provata capacità, associata alla disponibilità di risorse adeguate, di rappresentare un punto di riferimento progettuale e organizzativo per idee ed interventi di alta qualità sociale, che non trovano accoglienza da parte degli altri soggetti economici.

Sante parole! La Fondazione Roma oggi ha persino un proprio (e importante, a quanto pare) museo. Indubbiamente meglio fare un museo e lasciare che siano i banchieri a fare i banchieri. Col senno di poi (ma a dire il vero in questo caso sarebbe bastato anche il senno di prima) se la Fondazione MPS avesse fatto allora la stessa cosa (cioe' vendere le azioni della banca e investire un patrimonio di svariati miliardi di euro in un portafoglio diversificato), oggi il suo patrimonio sarebbe intatto e continuerebbe a fruttare in abbondanza a beneficio di Siena e del suo territorio. Essendo Siena una citta' di 60mila abitanti contro i quasi 3 milioni di Roma ed avendo la Fondazione Roma un patrimonio di soli 1,3 miliardi di euro contro gli oltre 5 che, ahiloro, aveva la Fondazione MPS, e' facile fare le proporzioni e immaginare cosa sarebbe stata oggi e nei prossimi 50 anni Siena. Tanto e' costata ai senesi la brama di tenersi stretto "il Monte".

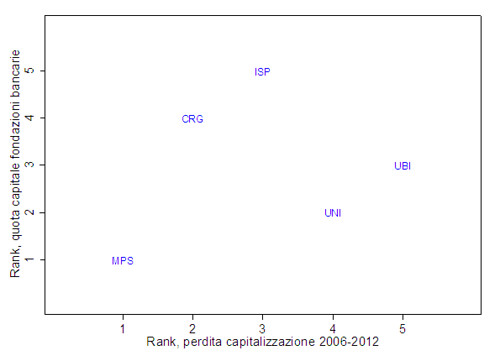

C'e' inoltre un briciolo di evidenza che l'intensita' di controllo e' in qualche modo correlata con la perdita di capitalizzazione tra il 2006 e il 2012. Durante l'introduzione al convegno, uno di noi (Giulio) ha mostrato questa figura che non ha alcuna pretesa di scientificita' (impossibile con cinque osservazioni!) ma che suggerisce qualcosa. Nella figura ci sono le prime cinque banche italiane (se escludiamo Mediobanca): Unicredit (UNI, nella figura), Intesa-San Paolo (ISP), Monte dei Paschi (MPS), Cassa Risparmio Genova (CRG) e UBI Banca (UBI). Sull'asse orizzontale c'e' il ranking secondo la perdita di capitalizzazione dal 2006 al 2012, misurata come perdita di valore del titolo di proprieta' (il valore delle azioni). Rank 1 significa che si e' subita la maggiore perdita, 2 la seconda maggiore perdita, ecc. Sull'asse verticale c'e' il ranking secondo la quota di capitale della banca (tra tutti i proprietari che possiedono almeno il 2% del capitale) detenuto dalle fondazioni bancarie nel 2011-2012. Rank 1 significa che la banca ha la piu' alta quota di capitale in mano a una fondazione, 2 la seconda piu' alta quota, ecc. Se consideriamo che Unicredit e UBI sono diverse dalle altre tre in quanto in qualche modo piu' internazionali, allora la figura suggerisce una correlazione positiva tra i due rankings (lo sappiamo che e' ridicolo pretendere di identificare una retta usando due punti, per quello abbiamo detto che non c'e' alcuna pretesa di scientificita'), ovvero laddove piu' controllano le fondazioni li' c'e' stata maggiore perdita di capitale.

Da dove viene questo stato di cose? Franco Debenedetti ha ripercorso la genesi e i punti critici delle fondazioni bancarie in Italia. Queste sono nate a seguito di diversi interventi del legislatore nazionale nel corso degli anni ’90 del secolo scorso (vedi il sito dell’ACRI e le pp. 14-15 dello stesso studio di Filtri e Guglielmi) che hanno incentivato la trasformazione delle Casse di Risparmio e degli Istituti di Credito di Diritto Pubblico in società per azioni, attraverso modalità tra le quali, ad esempio, i conferimenti delle aziende bancarie da parte di Casse e Istituti in società per azioni, i cui pacchetti di controllo restavano di proprietà di Casse e Istituti conferenti. Il legislatore ha disciplinato la natura giuridica e operativa e il regime fiscale di tali enti conferenti, definendoli col termine “fondazioni” a partire dalla legge 23 dicembre 1998, n. 461 (art. 2, cosiddetta “legge Ciampi”). Le fondazioni sono enti non profit che operano, con finalità definite "di utilità sociale e di promozione dello sviluppo economico" (art. 2, comma 1, l. 461/1998), su scala perlopiù provinciale, interprovinciale o regionale. Come azionisti di controllo di banche, le fondazioni hanno il potere di scegliere la maggioranza dei membri dei consigli di amministrazione delle banche stesse. A loro volta, i vertici delle fondazioni, in base a norme statutarie, sono nominati, in buona parte, da enti locali (comuni e province, ad esempio) che amministrano il territorio in cui le fondazioni stesse esercitano la propria attività e, dunque, da politici (ad esempio, sindaci, presidenti di provincia, consiglieri comunali e provinciali; per lo piu', passatecelo che la verita' non e' sempre elegante, politici incapaci e/o trombati in cerca di un premio di consolazione). Questi ultimi, attraverso la scelta dei vertici delle fondazioni, possono esercitare un controllo sulla nomina degli amministratori delle banche e, dunque, sulla gestione delle banche stesse. Si veda, per esempio, il caso della Fondazione Cariplo, che “svolge la propria attività prevalentemente nel territorio e per le Comunità delle province della Lombardia, di Novara e di Verbania” (art. 3, comma 3 dello statuto). Lo statuto prevede (art. 11) che 19 dei 40 membri della Commissione Centrale di Beneficenza (l’organo di indirizzo che nomina il Consiglio di Amministrazione) della fondazione siano scelti dalla Commissione uscente all’interno di liste proposte dalle provincie lombarde, di Novara e di Verbania, dal Comune di Milano e dalla Regione Lombardia. La Fondazione Cariplo, inoltre, è proprietaria del 4,95% delle azioni di Intesa Sanpaolo, dove tutti gli azionisti con quote superiori al 2% sono, a parte Assicurazioni Generali, fondazioni (vedi la pagina “Azionariato” nel sito di Intesa Sanpaolo).

Debenedetti ha ripercorso l’iter che ha portato all’approvazione della “legge Dini-Ciampi”, iter nel quale si è anche impegnato personalmente quando sedeva in Parlamento, non riuscendo a far passare norme che avrebbero forzato le fondazioni a vendere i pacchetti di controllo delle banche, specificamente la subordinazione dell'approvazione degli statuti delle fondazioni alla perdita del controllo sulle banche di riferimento; pare che a Ciampi piacesse l'idea ma ritenne che non sarebbe mai piaciuta al parlamento e che percio' era da accantonare. Mentre, infatti, la precedente "legge Amato" imponeva agli enti conferenti di conservare il controllo, la legge "Dini-Ciampi" si limito' alla fine a dare blandi incentivi a dismettere. Una volta approvati gli statuti le fondazioni diventano soggetti di diritto privato, e qui sta l'inghippo: in quanto soggetti formalmente privati non si poteva poi obbligarli a vendere. La legge si limitava quindi a dire che le fondazioni dovevano andare nella direzione di perdere il controllo (si veda l'articolo di Debenedetti "La proprietà primo problema", Il Sole 24 Ore, 30 gennaio 2013). Fatto questo, secondo Debenedetti non c'e piu' niente da fare: non e' possibile forzare le fondazioni ad abbandonare il controllo delle banche, né attraverso confische o obblighi di vendita, né (anche se si è espresso meno apertamente su questo punto) attraverso l’introduzione di diversi regimi fiscali per le fondazioni stesse. Il controllo delle fondazioni sulle banche finirà, dice Debenedetti citando Alessandro Penati, quando la cattiva gestione delle banche esaurirà il patrimonio delle fondazioni investito in esse. Monte dei Paschi e' la prima fondazione a realizzare questa profezia. In realta' a noi pare che qualcosa da fare ci sia. Non solo, come ha correttamente osservato Giordano Masini durante il dibattito, l'attivita' antitrust impone spesso e volentieri di vendere per cui non si capisce perche' non si possano creare strumenti giuridici che applichino lo stesso principio a settori cruciali come quello bancario. Ma inoltre, ha notato Michele Boldrin, basterebbe che la Banca d'Italia riconoscesse apertamente che le banche italiane sono sottocapitalizzate e le forzasse a ricapitalizzarsi facendo entrare nuovi soci e diluendo in questo modo le quote di controllo ancora possedute dalle fondazioni. Probabilmente queste vie non sono facilmente praticabili, ma a noi pare che indichino che la posizione "siccome le fondazioni sono soggetti privati non ci si puo' fare piu' nulla" sia eccessivamente pessimista.

A quello di Debenedetti e' seguito l'intervento di Fabrizio Pezzani, l'unico "banchiere" presente (oltre a essere docente in Bocconi, Pezzani e' vice presidente della Cassa di Risparmio di Parma e Piacenza), il quale ha osservato che istituzioni e regole non sono buone o cattive in sé: più delle istituzioni e delle regole contano gli uomini che "vivono" (o meno) le istituzioni e rispettano (o meno) le regole. Neppure la governance delle fondazioni e il controllo delle banche da parte delle fondazioni sono istituzioni o regole buone o cattive per sé, ha concluso Pezzani. Questo e' sicuramente vero dal suo osservatorio. Cariparma sembra infatti aver fatto le scelte giuste facendosi acquisire per l'85% nel 2007 dal Crédit Agricole. Inoltre, stando ai dati che piu' tardi ci ha fatto vedere Tito Boeri, nella Fondazione Cariparma solo un consigliere su 5 ha alle spalle una carriera politica (contro i 14 su 24 in MPS!) Tuttavia, a noi pare ovvio che non si puo' fare affidamento sulla bonta' delle persone per far funzionare le istituzioni. Queste ultime devono essere disegnate in modo tale da fornire alle persone gli incentivi giusti perche' anche quando le persone non sono buone queste facciano il minor danno possibile. Le regole vanno fatte per i cattivi, non per i buoni, no?

Il resto del convegno e' stato sostanzialmente evidenza sul perche' sia una buona idea separare politica e banche.

Luigi Guiso, nel suo intervento pomeridiano [slides qui], ha fatto notare come le fondazioni bancarie non possano essere proprietari efficienti, nel senso che sono in media disinteressati alla buona gestione della banca. Il patrimonio e i denari investiti nelle banche dalle fondazioni, infatti, appartengono alle fondazioni stesse e non agli amministratori delle fondazioni o ai politici degli enti locali. Gli amministratori delle fondazioni e i politici non mettono a rischio il proprio patrimonio e non subiscono perdite o mancati guadagni dovuti a una cattiva gestione delle banche. Essi, si può dire, investono il denaro degli altri senza risponderne, in ultima istanza, e per questo non sono particolarmente interessati al massimo rendimento dell’investimento.

Guiso ha poi applicato questa logica del proprietario inefficiente al caso dell’esposto inviato da un anonimo dipendente Mps alla Consob "che evidenzia le pratiche messe in piedi dal capo dell'area finanza assieme ad altri funzionari […] che si sostanziavano in una sistematica sottrazione di profitti agli azionisti di Mps". Perché, si è chiesto Guiso, avvertire la Consob, e non il principale azionista della banca, la Fondazione Mps? Sarebbe come scoprire che la domestica (o il domestico?) del nostro vicino gli fa la cresta sulla spesa e avvertire i carabinieri e non lui. E se invece la Fondazione è stata avvertita (potrebbe essere così, senza che noi lo sappiamo), perché non è mai intervenuta? Secondo Guiso, la risposta è, appunto, che le fondazioni hanno “incentivi deboli” a essere proprietari attenti. Pertanto è logico non rivolgersi ad esse per denunciare azioni che vanno a detrimento della redditività e del patrimonio delle banche, ed è logico che esse non intervengano (o lo facciano blandamente) qualora sospettino o vengano a conoscenza di tali azioni. La vicenda MPS, conclude Guiso, è "un problema di cattiva struttura proprietaria: la separazione tra proprietà e controllo con l’aggravante che la gestione della dotazione è affidata a politici". Un'altro fattore aggravante e' la mancanza di indipendenza dalla politica, negli ultimi anni, della Consob, che pare aver ignorato la segnalazione dei gravi fatti portati alla sua attenzione dall'anonimo dipendente. Consigliamo anche la lettura dell'articolo di Guiso "Per evitare abusi, meglio dare le banche in mano a padroni veri", Il Sole 24 Ore, 14 febbraio 2013.

L’intervento di Guiso è stato preceduto da quelli di Elena Carletti e di Michele Boldrin, che hanno spiegato in breve i sistemi bancari di due nostri vicini europei: Germania e Spagna, rispettivamente. Boldrin ha sottolineato come le banche spagnole in crisi, in quanto coinvolte nella cosiddetta bolla immobiliare, siano le casse di risparmio (o le banche nate dalle fusioni tra casse di risparmio, orchestrate dal regolatore come tentativi di salvataggio delle casse stesse) nei cui consigli di amministrazione siedono persone scelte dai politici locali e dove il credito viene erogato con criteri, per così dire, non sempre ispirati a una sana e prudente gestione del rischio. Boldrin si è anche soffermato sul ruolo del regolatore (la banca centrale) nel "coprire", per alcuni anni, la situazione di dissesto di diverse casse di risparmio.

Il sistema bancario tedesco, invece, ha spiegato Carletti [slides qui], è caratterizzato da tre pilastri: le banche commerciali private, che possono operare su tutto il territorio nazionale, le banche cooperative/popolari e le casse di risparmio, la cui operatività è, per legge, limitata territorialmente. Inoltre, all’interno del pilastro cooperative/popolari e del pilastro casse, le banche godono di un’esclusiva territoriale: in altre parole, le banche cooperative/popolari non possono fare concorrenza ad altre cooperative/popolari e le casse non possono fare concorrenza ad altre casse. Due gli aspetti su cui Carletti si è soffermata. Il primo è la mancanza di dati pubblici che consentano di valutare l’efficienza dell’allocazione del credito da parte di banche cooperative/popolari e casse, in quanto la banca centrale tedesca, a differenza, ad esempio, di quella italiana, non li raccoglie o non li rende pubblici (forse per una scelta "ideologica”"della banca centrale stessa, poco incline a far sì che il modello a tre pilastri possa essere messo in discussione, anche attraverso la diffusione e l’analisi di dati). I pochi studi effettuati sui pochi dati disponibili suggeriscono la presenza di inefficienze nell’allocazione del credito da parte di banche cooperative/popolari e casse e di cicli di credito che seguono i cicli elettorali: in altre parole, di un’espansione del credito da parte di cooperative/popolari e casse in prossimità delle elezioni. Il secondo è la crisi delle Landesbank (banche regionali), partecipate dalle casse di risparmio e dal governo del Land (regione) di riferimento. Le Landesbank sono una sorta di "banche centrali regionali" che offrono servizi (ad esempio di risk-management o di gestione della liquidità) alle casse di risparmio operanti nel Land di riferimento. Esse, inoltre, col tempo, hanno diversificato le proprie attività nell’ambito del corporate banking per clienti e progetti troppo grandi per le piccole casse di risparmio, dell’investment banking e del private banking. Per decenni le Landesbank hanno goduto di una garanzia pubblica sui propri debiti e, grazie a tale garanzia, di oneri di finanziamento inferiori a quelli delle banche private. Quando nel 2001, a seguito di una decisione della Commissione Europea, si decise di rimuovere tale garanzia pubblica, fu anche concesso un periodo "di grazia" per i debiti che le Landesbank avrebbero contratto entro il 2005 e con scadenza prima del 2015. Le Landesbank approfittarono della proroga della garanzia per aumentare enormemente il proprio indebitamento senza migliorare la qualità (o, in altre parole, la gestione del rischio) dei propri investimenti (investendo ad esempio, in subprime mortgage-based securities).

La crisi è esplosa alla fine dello scorso decennio e il governo tedesco è intervenuto ricapitalizzando le Landesbank per evitarne il fallimento (una è tuttavia fallita). In altre parole: la presa della politica sul sistema bancario e' molto piu' forte in Germania che in Italia e infatti in Germania il sistema bancario e' collassato molto piu' spettacolarmente che in Italia (esempio da usare: a volte anche i tedeschi fanno peggio).

Gli interventi della seconda parte della mattinata si sono concentrati su alcune caratteristiche degli amministratori delle fondazioni e degli alti dirigenti (amministratori delegati, membri dei cda bancari o equivalenti, direttori generali o equivalenti) delle banche italiane. Caratteristiche quali la “vicinanza” alla politica e la scarsa o nulla correlazione, in media, tra compensazione di un banchiere e performance della “sua” banca e tra permanenza di un banchiere al vertice di una banca e performance della banca stessa.

Tito Boeri [slides qui] ha presentato interessanti (e difficili da raccogliere) dati per mostrare, tra l’altro, che:

- numerosi amministratori di fondazioni e membri dei CdA bancari hanno avuto una carriera politica prima di entrare nelle fondazioni o nelle banche,

- i banchieri italiani sono piu' avanti con gli anni, meno istruiti, meno economisti, molto politici e con carriere molto lunghe (auguri a Giovanni Bazolim che quest'anno compie 27 anni da banchiere, n.d.r.) rispetto ai loro omologhi in Europa e USA;

- gli amministratori delegati delle banche dedicano agli incontri con i politici un quota di tempo più alta rispetto ai colleghi di altri settori (con l’eccezione degli ad delle public utilities),

- gli amministratori delegati delle banche sono in media più pagati dei loro colleghi di numerosi paesi OCSE e i loro salari sono poco correlati alle performance della banca di cui sono dirigenti.

Difficile non concludere che la folta presenza di persone con carriera politica alle spalle tra gli alti dirigenti di fondazioni e banche rappresenti una forma di collocamento per politici a fine carriera. Il risultato e' che questi finiscono per essere interessati a massimizzare il "char-holder value" (il valore della poltrona) piuttosto che lo share-holder value (il valore a vantaggio dei proprietari nella banca).

Bruno Parigi [slides qui] ha sintetizzato i risultati di uno studio ("Connections and Performance in Banker’s Turnover", con Eric Battistin e Clara Graziano, European Economic Review, vol. 56, 2012) sulle connessioni locali degli alti dirigenti di un campione piuttosto numeroso di banche italiane, dove per locali s’intende nell’area in cui la banca ha la sua sede principale. La distanza tra la provincia di nascita di un banchiere e quella in cui si trova l’headquarter della “sua” banca è usata come proxy per misurare l’intensità delle connessioni locali del banchiere, supponendo che quanto minore e' la distanza, tanto maggiori/più intense sono le connessioni (e viceversa). Forse non troppo sorprendentemente, la distanza è nulla nella maggioranza del campione (con differenze tra banche di diversa forma giuridica e manager di ruolo diverso). Lo studio esamina:

- gli effetti delle connessioni locali sulla probabilità di “sopravvivenza” (nel senso di mantenimento del proprio posto di lavoro) dei banchieri, controllando per la performance delle banche (in altre parole, considerando banche con all’incirca gli stessi livelli di performance): l’effetto è positivo;

- gli effetti delle connessioni locali e sulla probabilità di sopravvivenza delle banche: l’effetto è negativo;

- gli effetti della performance delle banche sulla probabilità di sopravvivenza dei banchieri controllando per l’intensità della connessioni: l’effetto è quasi nullo, come dire che le connessione locali dei banchieri sono buone per i banchieri stessi, ma non per le banche, e che i “fantini” (banchieri) continuano a restare “in sella” ai loro “cavalli” (le banche) indipendentemente dai risultati.

Abbiamo concluso con un'interessante tavola rotonda improvvisata su varie amenities accademiche come la dimensione ottimale delle banche, il leverage, e le interconnessioni tra banche. Ma queste non ve le raccontiamo, cosi' come non vi raccontiamo quant'erano buone le crespelle alla fiorentina e la schiacciata alla fiorentina con la crema chantilly che ci siamo mangiati nell'intervallo. Cosi' imparate e la prossima volta venite al convengo invece di leggere solo il riassunto.

Il convegno e' stato reso possibile dal sostegno dei lettori alla Fondazione NFA. Continuate a sostenerla con una donazione per permetterci di continuare a organizzare eventi come questo!

ecco uno di quei post grazie ai quali NFA è al top per l'informazione economica-finanziaria.