Il problema

Esiste in Italia una ridottissima percezione della enorme ingiustizia che si sta perpetrando ai danni delle giovani generazioni, dove ''giovane'' ormai è chiunque ha meno di 50 anni. Le forze politiche (più o meno tutte) sono sempre riluttanti ad ammettere che la spesa pubblica per pensioni è eccessiva; tutti sanno che lo è, ma i provvedimenti di riforma sono stati votati solo sotto la copertura di governi tecnici, a cui poi si è data la ''colpa'', per limitare la perdita di consenso. I media hanno una enorme responsabilità al riguardo, dato che hanno sempre evitato di rappresentare il problema con la dovuta urgenza. È in questo clima politico e culturale che possono prodursi sentenze come quella della Corte Costituzionale, che ha dichiarato illegittimo il blocco dell'indicizzazione per le pensioni superiori a tre volte il minimo per il biennio 2012-2013. Visto che del problema c'è così scarsa coscienza, è utile ricordare brevemente di cosa stiamo parlando. Cercherò di farlo con l'ausilio di un semplice grafico.

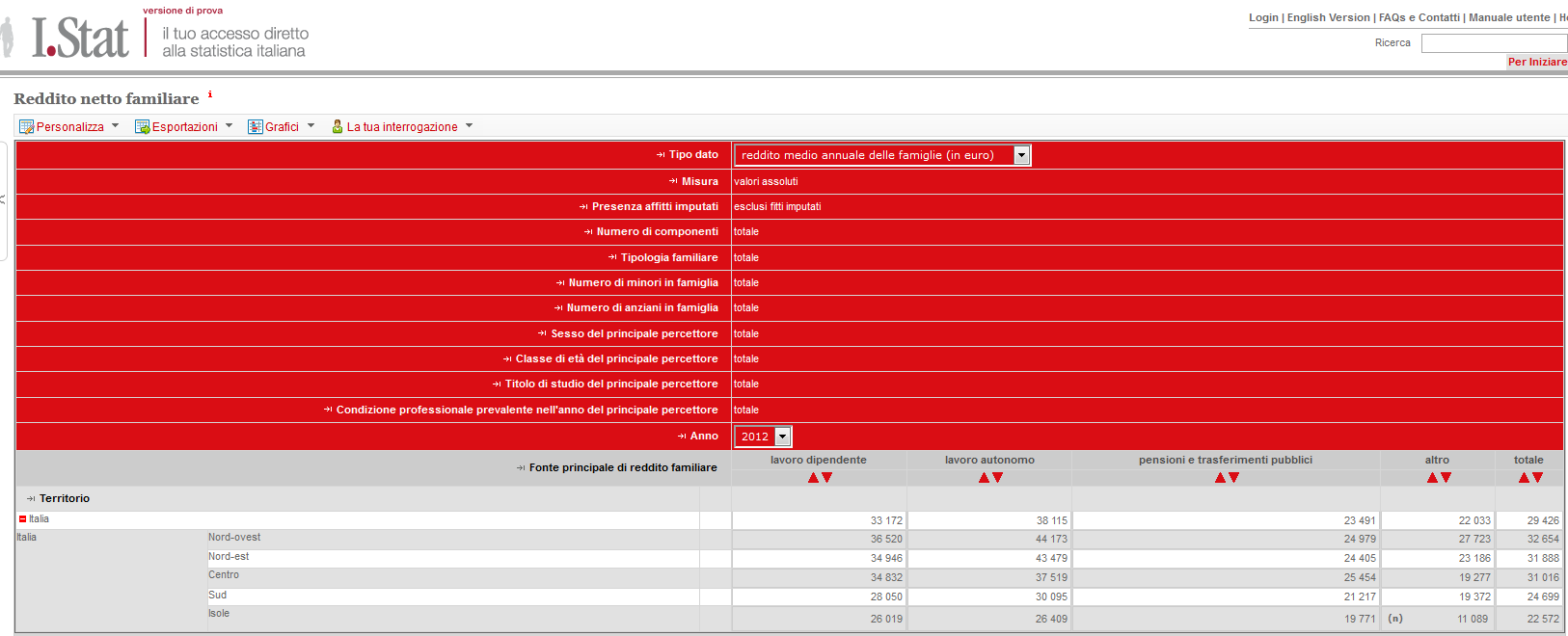

Il grafico è tratto dalla più recente indagine sui bilanci delle famiglie italiane della Banca d'Italia, pubblicata nel gennaio 2014 e riferita al 2012 (grazie a Davide Mancino che ha rielaborato la figura e ha reso possibile a un analfabeta informatico come me fare copiaincolla). Nella figura 5 a pagina 12, riportata sopra, si può vedere l'andamento del reddito equivalente (una nozione di reddito che tiene conto dell'ampiezza della famiglia) nel tempo per differenti classi di età. La spoliazione delle classi anagrafiche relativamente giovani a favore degli ultrasessantacinquenni è evidente. Riportiamo il commento contenuto nella ricerca della Banca d'Italia.

Tra il 2010 e il 2012 il reddito equivalente si è ridotto per tutte le classi di età, tranne per coloro con più di 64 anni per i quali è rimasto sostanzialmente invariato (l’indice relativo passa dal 106 al 114 per cento della media generale). Si conferma dunque anche in questa rilevazione il trend relativamente più favorevole alle classi anziane. Dal 1991 al 2012, il reddito equivalente degli individui anziani sale in termini relativi dal 95 al 114 per cento della media generale. Anche per coloro che hanno fra 55 e 64 anni la posizione relativa migliora (+ 18 punti percentuali). Per le classi di età più giovani, invece, il reddito equivalente diminuisce significativamente rispetto alla media generale: in particolare, il calo è di circa 15 punti percentuali per le persone fra 19 e 34 anni e di circa 12 punti percentuali per quelli tra 35 e 44 anni (fig. 5).

Questo andamento dei redditi per classi di età è interamente guidato dalle pensioni, che hanno continuato a crescere mentre i redditi dei lavoratori diminuivano. La figura 3 a pagina 11 dell'indagine (purtroppo non rielaborata da Davide Mancino, per cui dovete aprire il pdf per vederla) mostra che nel 2006 il reddito medio equivalente dei pensionati era pari alla media nazionale, mentre quello dei lavoratori dipendenti era pari al 110%. Nel 2012, il reddito equivalente dei lavoratori dipendenti resta pari al 110% della media nazionale, ma quello dei pensionati è salito al 115%. Oggi in Italia i pensionati ottengono in media un reddito superiore a quello dei lavoratori dipendenti!

Il blocco dell'indicizzazione delle pensioni superiori a tre volte il minimo per il 2012 e il 2013 è avvenuto in questo scenario. Nel 2012 la pensione minima era pari a a 481 euro, pagati per 13 mensilità per un totale di 6,253 euro annuali. Il triplo è pari a 1,443 euro mensili, per 13 mensilità. Sono le pensioni superiori a tale importo che hanno subito il blocco dell'indicizzazione. L'inflazione, misurata dall'indice di aumento dei prezzi al consumo, è stata pari al 3% nel 2012 e all'1,2% nel 2013. Per chi percepisce una pensione superiore a 1,443 mensili questo si traduce in una perdita di valore reale di circa il 4,2%. Per mettere la cifra in contesto, ricordiamo che nel 2012 il PIL pro capite in Italia è calato del 2,8%, mentre nel 2013 è calato del 2,4%. Questo significa che anche i pensionati che hanno subito il blocco dell'indicizzazione hanno fatto nettamente meglio della media degli italiani. Gli altri pensionati hanno invece mantenuto sostanzialmente intatto il proprio potere d'acquisto, mentre in media i redditi del paese calavano di più del 5%. Se in media i redditi calano del 5% e c'è un vasto gruppo i cui redditi restano costanti o comunque si riducono meno, questo significa che chi è fuori da questo gruppo ha subito una riduzione ben superiore al 5%. Chi è fuori sono i lavoratori e i giovani, come risulta in modo assai eloquente dal grafico sopra riportato. Nel 2014 la situazione è probabilmente peggiorata, dato che il PIL in termini reali è ulteriormente sceso dello 0,4%.

La Corte Costituzionale ha tuttavia ritenuto opportuno difendere proprio la classe di età e reddito che meglio ha fatto sia nell'ultimo ventennio sia durante la crisi, scaricando ancora di più su giovani e lavoratori il costo dell'aggiustamento delle finanze pubbliche. La norma sul blocco dell'indicizzazione era peraltro l'unica di una certa incisività che riguardava gli attuali pensionati, dato che i principali provvedimenti della riforma Fornero hanno riguardato i lavoratori vicini alla pensione.

Le possibili soluzioni

Data la distribuzione delle pensioni per importo è assai difficile ottenere risparmi significativi senza intaccare anche le pensioni di livello medio. È questa la ragione per cui è politicamente così difficile intervenire. Ma anche se fosse possibile superare gli ostacoli politici è quasi certo che la Corte Costituzionale boccerebbe i tentativi di ridurre l'ammontare reale delle pensioni in modo generalizzato e indiscriminato, come è avvenuto con il blocco delle indicizzazioni. Tuttavia questo non significa che nulla possa essere fatto. Da un lato, si possono attuare interventi più mirati che evitino gli strali della corte. Dall'altro, si possono adottare altri metodi di riequilibrio fiscale che consentano di arrivare a una ripartizione più equa dei sacrifici tra la le generazioni.

La via contributiva alla giustizia intergenerazionale. Interpretare il pensiero dei giudici costituzionali non è sempre agevole. Tuttavia vale la pena di notare che non tutti gli interventi di blocco dell'indicizzazione delle pensioni sono stati bocciati. Il regime attuale prevede per esempio una indicizzazione decrescente per pensioni di importi più elevati e rimane in vigore. Dal punto di vista economico c'è un metodo semplice e banale per far cessare l'attuale regime predatorio nei confronti delle generazioni più giovani, che è quello di ricalcolare gli assegni pensionistici usando per tutti lo stesso criterio che si applica ora; i risparmi risultanti dalla minore spesa dovrebbero essere usati per diminuire le tasse su lavoro e impresa. Questo metodo non appare indiscriminato e potrebbe in effetti generare alcune sorprese. Alcune tra le pensioni più alte infatti potrebbero risultare perfettamente legittime, se il pensionato ha versato contributi elevati per tutta la vita ed è andato in pensione tardi, mentre alcune pensioni tra le più basse possono risultare eccessive, specialmente se l'età della pensione era bassa. Un doppio criterio che da un lato salvaguardi le pensioni più basse e dall'altro penalizzi quelle non giustificate dai contributi versati potrebbe forse passare il vaglio della corte costituzionale. Ugo Arrigo ha spiegato la questione su Leoni Blog molto meglio di quanto io sia in grado di fare, per cui mi limito a citarlo:

Non vi è nulla nella Costituzione italiana che impedisca di ricalcolare le pensioni secondo il criterio contributivo e non vi è nulla che imponga esiti costituzionali finanziariamente dirompenti e insostenibili. Anzi ritengo che una corretta interpretazione imponga il ricalcolo poiché solo in tal modo si determina la dovuta retribuzione differita e si evidenziano correttamente, a suo complemento, i casi nei quali è giustificata la solidarietà dei contribuenti al fine di conseguire l’eguaglianza sostanziale nel raggiungimento di livelli di vita dignitosi. Ma la solidarietà prevista dalla Costituzione è dovuta ai più deboli e più bisognosi, non ai più forti e più furbi.

Quanto questo possa risultare convincente per i giudizi costituzionali è difficile dire, ma vale la pena provare.

Redistribuzione diretta mediante Irpef. Se risulta assolutamente impossibile intaccare il livello delle pensioni, Il metodo più semplice e diretto è quello di modificare l'Irpef, riducendo le detrazioni per i redditi da pensione e aumentando le detrazioni per i redditi da lavoro dipendente e lavoro autonomo. Oggi la detrazione per i redditi da pensione (si veda pag. 82 al link) è pari a 1725 euro, che assicura zero Irpef per i contribuenti con un reddito inferiore a 7500 euro (questi numeri sono per i pensionati con meno di 75 anni, per i superiori a 75 anni i numeri sono leggermente più favorevoli). Tra 7,500 e 15,000 la detrazione scende linearmente fino a 1,255 euro. Tra 15,000 e 55,000 scende linearmente fino ad annullarsi.

Abbassando la soglia a cui la detrazione si annulla si ottiene l'effetto di aumentare l'imposizione, riducendo quindi il valore netto delle pensioni. A titolo di esempio, consideriamo una modifica del regime di detrazioni che lascia invariate le detrazioni fino a 15,000 ma che poi faccia decrescere linearmente la detrazione fino ad annullarla a 35,000 euro. Con il regime attuale la detrazione per un reddito di 25,000 euro è pari a 941 euro, mentre dopo la modifica sarebbe pari a 628 euro. Per un pensionato con 35,000 euro di pensione la detrazione sarebbe pari a 628 euro con il regime attuale mentre scenderebbe a zero dopo la modifica.

L'aumento delle tasse sulle pensioni avrebbe ovviamente forte opposizione politica ed è probabilmente non fattibile. Se questo non è possibile si può però almeno adottare una restituzione selettiva del fiscal drag privilegiando i redditi da lavoro dipendente e autonomoi. Questo si può fare semplicemente aggiornando, per tener conto dell'inflazione, le detrazioni per lavoro dipendente e autonomo, e lasciando inalterate le detrazioni per redditi da pensione. Nell'atttuale regime di bassa inflazione ci vorrà tempo, ma se si tiene la barra dritta un certo equilibrio di può ottenere. Il vero problema di questo metodo è che concentra i sacrifici sulle pensioni tra 15,000 e 55,000 euro, lasciando intatte quelle oltre tale soglia; andrebbe quindi accompagnata da interventi ulteriori. Si potrebbe provare a riproporre il blocco dell'indicizzazione per pensioni più alte, una alternativa a cui la corte costituzionale si è dimostrata più aperta in passato.

Redistribuzione indiretta mediante cambiamento del mix fiscale. Lavoratori e pensionati pagano in diversa misura diverse tipologie di tasse. Se né la riduzione degli ammontari pensionistici né l'aumento della tassazione diretta della pensioni risultano possibili, l'alternativa che resta è quello di spostare il carico fiscale verso tasse che gravano meno su giovani e lavoratori e più sui pensionati. Consideriamo per esempio l'IMU. Per come è attualmente strutturata, si tratta di una tassa sul possesso di immobili. Per la determinazione dell'ammontare dell'imposta è irrilevante se il proprietario lo ha acquisito accendendo un mutuo che sta ancora pagando o se invece non ha debiti che gravano su di esso. Si potrebbe cambiare l'imposta rendendola una imposta sulla ricchezza netta legata all'immobile, determinando la base imponibile come data dal valore dell'immobile meno il valore del mutuo che il proprietario deve ancora pagare. Dato che le classi di età più anziane hanno debiti nettamente inferiori a quelli delle classi di età più giovani, questo cambiamento provocherebbe in media uno slittamento della pressione fiscale dai più giovani ai più anziani.

Più in generale, mutamenti del sistema fiscale che riducono i contributi sociali risultano maggiormente favorevoli ai lavoratori. Sarebbe ideale finanziare la riduzione dei contributi con riduzione della spesa, ma se questo non è possibile si può pensare a un aumento delle imposte sul consumo.

Stiamo parlando di second best naturalmente, opzioni da prendere in considerazione quando tutto il resto fallisce. Tuttavia qualcosa deve essere fatto. La sproporzione tra i sacrifici fatti da diverse generazioni ha ormai assunto dimensioni tali da non poter più essere ignorata.

Le soluzioni proposte da Sandro Brusco non fanno una grinza. Su Repubblica Federico Fubini ne propone un'altra squisitamente giuridica

Oppure il Governo potrebbe proporre una modifica della Costituzione per regolare la tutela dei cosiddetti diritti acquisiti, specie quando confliggono con l'interesse generale.

Il problema è politico, e solo politico. Non c'è nessuno che si faccia carico di rappresentare gli interessi di chi mantiene i pensionati. Stupisce veramente che uno spazio così ampio e così vuoto non trovi alcuno che vi si getti nei modi opportuni. Tra l'altro con la chance, concreta, di vincerla questa battaglia, perchè alla fine qualcosa bisognerà certamente fare, come di nuovo sottolinea Sandro Brusco.

E ci domandiamo perchè questo Paese è in declino?

Cambiare la Costituzione, sì. Ma cambiare la Costituzione negli articoli relativi alla corte costituzionale.

Non si possono cambiare gli articoli relativi ai "diritti acquisiti", perché nella Costituzione non c'è neanche l'ombra di un accenno a questi diritti. La Costituzione è nata nell'immediato dopoguerra, e i diritti acquisiti non erano neanche immaginabili, dopo la distruzione e le rovine della guerra.

Allora, visto che si deve cambiare la Costituzione, tanto vale cambiare composizione e requisiti dei componenti della corte costituzionale, (l'art. 135) permettendo a diverse professionalità di accedervi. E con l'occasione, rifare tutte le nomine.

Sono stati dichiarate illegittime parti di una legge di tre anni fa. La pratica è stata tenuta in caldo fino al momento opportuno, cioè quello in cui un accenno di ripresa economica consente di appropriarsi di queste somme senza danni immediati irreparabili. Una sentenza dopo l'altra, in difesa dei privilegi di pochi e a danno di tutti.

Se non si vuole vivere nella paura di questa spada di Damocle, con sentenze retroattive che scaricano miliardi sui bilanci pubblici, meglio togliere il dente, una volta per tutte.